Тема 9. Финансовая диагностика.

Понятие финансовой диагностики предприятия, необходимость ее осуществления.

Финансовая диагностика предприятия предусматривает осуществление полномасштабного анализа по результатам его хозяйственной деятельности, которая считается эффективной если:

рационально используются имеющиеся активы;

своевременно погашено обязательство;

функционирует рентабельно.

Финансовое состояние предприятия определяется совокупностью производственно-хозяйственных факторов и характеризуется системой показателей, которые отображают наличие, размещение и использование финансовых ресурсов. Т.о., финансовое состояние зависит от результатов его производственной, коммерческой и хозяйственной деятельности. Финансовая деятельность предприятия направлена на обеспечение систематическое поступление и эффективное использование финансовых ресурсов, выполнение платежной дисциплины, осуществление эффективной кредитной политики, достижения рационального соотношения собственных и привлеченных средств, финансовой стойкости с целью эффективного функционирования предприятия.

Т.о., финансовая диагностика предприятия предусматривает систематическую и всестороннюю оценку его деятельности с использованием разных методов, приемов и методик анализа. Это дает возможность критической оценки финансовых результатов деятельности предприятия как в статике, так и в динамике, создает предпосылки для определения проблем в финансовой деятельности и средств эффективного использования финансовых ресурсов, а также их рационального размещения.

Цель, задание и методологическая основа финансовой диагностики.

Целью финансовой диагностики является наглядная оценка динамики развития предприятия и его финансового состояния.

Основными задачами финансовой диагностики являются:

исследование рентабельности и финансовой устойчивости;

исследование эффективности использования имущества, обеспеченности собственными оборотными средствами;

оценка динамики ликвидности, платежеспособности и финансовой устойчивости;

определение состояния предприятия на финансовом рынке и количественная оценка его конкурентоспособности;

анализ деловой активности предприятия;

определение эффективности использования финансовых ресурсов.

Предметом диагностики финансового состояния предприятия является формирование и использование его финансовых ресурсов.

Приемы финансовой диагностики:

Горизонтальный анализ – сравнение каждого показателя отчетности текущего периода с предыдущим периодом.

Вертикальный (структурный) анализ – процентное отношение влияния разных факторов на конечный финансовый результат.

Анализ с помощью коэффициентов – расчет отношений между отдельными финансовыми показателями деятельности предприятия.

Трендовый анализ – сравнение показателей текущего и предыдущих периодов с определением тренда как тенденции их динамики развития, лишенной влияния индивидуальных особенностей сравниваемых периодов.

Сравнительный анализ – внутрихозяйственный анализ сведенных показателей отчетности по отдельным видам деятельности, а также межхозяйственный анализ показателей предприятия по сравнению с конкурентами или среднеотраслевыми показателями.

Факторный анализ – определение влияния отдельных факторов (причин) на результативный показатель деятельности предприятия.

Методы финансовой диагностики: метод цепных подстановок, метод арифметических разниц, метод дисконтирования, метод простых и сложных процентов и т.д.,

В финансовой диагностике широко используются методы экономической статистики (средних и относительных величин, группировок, графический, индексный, методы обработки рядов динамики), а также методы математической статистики (корреляционный анализ, дисперсный анализ, метод главных компонентов).

Диагностика финансового состояния предприятия.

Основными направлениями диагностики финансового состояния являются:

анализ качества активов;

анализ качества пассивов;

обоснованность расходов;

обоснованность отображения доходов;

анализ прибыльности определенных видов деятельности;

распределение и использование прибыли.

Анализ финансового состояния предприятия основывается на вычислении таких показателей, как:

показатели финансовой устойчивости (коэффициент независимости, доля привлеченных средств, соотношение собственных и привлеченных средств, удельный вес дебиторской задолженности, доля собственных и долгосрочных заемных средств и др.);

показатели платежеспособности (коэффициент абсолютной ликвидности, общий коэффициент покрытия, коэффициент ликвидности ТМЦ и др.);

показатели деловой активности (общий коэффициент оборачиваемости, оборачиваемость запасов, оборачиваемость собственных средств, производительность и др.)

Диагностику финансового состояния целесообразно выполнять по этапам:

На 1 этапе проводят общий анализ финансового состояния на основе экспресс-анализа баланса предприятия. Для этого сравнивают итоги баланса на начало и конец года (горизонтальный анализ). Далее определяют характер изменений отдельных статей баланса. Позитивно характеризует финансовое состояние предприятии увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных вложений, нематериальных активов и производственных запасов. К позитивным характеристикам финансового состояния по пассивам относят увеличение суммы прибыли, доходов будущих периодов и фондов целевого финансирования, а к негативным – увеличение дебиторской задолженности в пассиве.

На 2 этапе выполняют расчет базовых коэффициентов, которые характеризуют финансовое состояние, их сравнивают с нормативными показателями, анализируют отклонения.

Диагностика банкротства.

Банкротство предприятия означает его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) выполнять обязательства по другим обязательным платежам.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов на протяжении 3-х месяцев со дня наступления срока платежа. После окончания этого срока кредиторы имеют право на обращение в суд о признании должника банкротом.

Соответственно действующего законодательства Украины о банкротстве предприятий для диагностики их несостоятельности используют ограниченный круг показателей:

коэффициент текущей ликвидности (общий коэффициент покрытия):

![]()

коэффициент обеспеченности собственным оборотным капиталом:

![]()

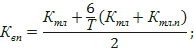

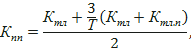

коэффициент восстановления (потери) платежеспособности:

Где Ктл – коэффициент текущей ликвидности на конец период;

Ктл. п – коэффициент текущей ликвидности на начало периода;

6 – период восстановления в месяцах;

3 – период потери платежеспособности в месяцах;

Т – отчетный период (3, 6, 9, 12 месяцев);

2 – нормативный коэффициент текущей ликвидности.

Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Квп < 1. Если фактическое значение Квп равно нормативному или выше, но наметилась тенденция его снижения, рассчитывают Кпп за период 3 месяца. Если Квтп > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течении 3 месяцев.

В зарубежных странах для оценки риска банкротства широко используют факторные модели известных экономистов Альтмана, Лиса, Тоффлера, Тишоу и др.

Наиболее популярна модель Альтмана: Z=0.717x1+0.847x2+3.107x3+0.42x4+0.995x5,

где X1 – собственный оборотный капитал/сумма активов; Х2- нераспределенная прибыль / сумма активов; X3 - прибыль до оплати процентов / сумма активов; Х4 - балансовая стоимость собственного капитала / заемный капитал; Х5 - объем продаж (выручка) / сумма активов.

Если Z<1,23, то это признак высокой вероятности банкротства, если Z > 1,23 и больше – небольшая вероятность.

Модель, которую разработал Лис для Великобритании, имеет такой вид: Z =0,063x1+0,092x2+0,057x3+0,001x4.

где X1 - оборотный капитал / сумма активов; Х2 – прибыль от реализации/ сумма активов; Хг – нераспределенная прибыль /сумма активов; Х4 - собственный капитал / заемный капитал. Граничное значение этой модели равно 0, 037.

Тоффлер разработал следующую модель: Z = 0,53x1+0,13x2+0,18x3 +0,16х4,

де Х1 – прибыль от реализации / краткосрочные обязательства; X2 - оборотные активы / сумма обязательств; Х3 – краткосрочные обязательства / сумма активов; Х4 - выручка / сумма активов.

Если величина Z больше 0,3, то у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Следует отметить, что использовать такие модели следует аккуратно. Тестирование отечественных предприятий по этим моделям показало, что они не полностью подходят для наших субъектов хозяйствования из-за расхождений в законодательной и информационной базах.