Шпоры к ГОСам / ФЭУ. Управление проектами

.doc|

1. Основные понятия и содержание управления проектами. Управление проектом – методология организации, планирования руководства, координации трудовых, финансовых, материально-технических и информационных ресурсов на протяжении проектного цикла, направ-я на эффективное достиж-е его целей путем прим-я современных методов, техники и технологии управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, срокам, качеству. Проект (project) - что-либо, что задумывается или планируется, например, большое предприятие (словарь Уэбстера). Под проектом понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для их достижения физических объектов (зданий, сооружений, производственных комплексов), технологических процессов; технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению. В ряде отраслей, специфика которых требует создания сверхсложных объектов, для достижения поставленных целей требуется совокупность самостоятельных проектов, которые объединяются в программу. Понятие «инвестиционный проект» также имеет два толкования: 1.Инвестиционный проект рассматривается как деятельность, предполагающая осуществление комплекса мероприятий, направленных на достижение поставленной цели. 2.Инвестиционный проект трактуется как система организационно-правовых и расчетно-финансовых документов, содержащих обоснование эффективности и возможности реализации проекта, необходимых для осуществления комплекса мероприятий, направленных на достижение поставленной цели. Классификация. 1) По масштабу проекты подразделяются на три группы: малые проекты; средние проекты; мегапроекты. Для отнесения проекта к малым или мегапроектам используют следующие показатели: объем капиталовложений; трудозатраты; длительность реализации; сложность системы менеджмента; привлечение иностранных участников; влияние на социально-экономическую среду региона и т.п. 2) По срокам реализации проекты принято делить на краткосрочные (скоростные) (до 1 года), среднесрочные( от 1 года до 5 лет) и долгосрочные (свыше 5 лет) проекты. 3) По качеству проекты принято делить на обычные и бездефектные. 4) По определимости границ и целей проекта проекты делятся на мультипроекты и монопроекты. 5) По количеству стран-партнеров проекты принято делить на национальные и международные. Задачи управления проектами: определение целей проекта и проведение его обоснования; выявление структуры проекта; определение необходимых объемов и источников финансирования; подбор исполнителей; подготовка и заключение контрактов; определение сроков выполнения; разработка графика реализации проекта; расчет необходимых ресурсов; составление сметы и бюджета проекта; учет и планирование рисков; контроль за ходом выполнения проекта; мониторинг проекта и т.п. Методы управления проектами: 1. техника сетевого планирования (широко применяется с 70-х гг.); 2.Организация работ над проектом (используются с 1975 г.); 3.Календарное планирование (используются с 1975 г.); 4.Логистика (используются с 1975 г.); 5.ППП для ЭВМ (с 1980-х гг.); 6.Стандартное планирование (с 1980-х гг.); 7.Структурное планирование (с 1980-х гг.); 8.Ресурсное планирование (с 1980-х гг.); 9.Системный подход (в частности, к фазе закрытия проекта) - с 1985 г.; 10.Планирование и разработка особо сложных проектов - с 1985 г.; 11.Пофазная организация работы над проектом - с 1985 г.; 12.Имитационное моделирование - с 1990 г.; 13.Системный подход к проекту в целом - с 1990-х; 14.Философия руководства проектом - с 1995 г. 3 основных варианта схем управления проектами:

В функции УП входят такие элементы традиционного функционального менеджмента, как: финансовый менеджмент – обеспечение бюджетных ограничений; управление персоналом – определение профессионально-квалификационного состава, аппарата управления, мотивация и системы оплаты труда; операционный (производственный) менеджмент; логистика (выбор поставщиков, схемы транспортировки, складирования, систем расчетов с поставщиками и т.п.); инновационный менеджмент – создание нового продукта, инжиниринг; управление качеством; маркетинг. Наиболее близок к УП инвестиционный менеджмент. Однако само понятие УП – шире.

|

2. Жизненный цикл проекта, фазы жизненного цикла, прединвестиционный, инвестиционный и эксплуатационный. Жизненный цикл любого явления представляет собой промежуток времени между его началом и завершением. Началом инвестиционного проекта можно считать момент зарождения идеи или момент начала ее реализации. Как правило, в инвестиционном проектировании началом проекта принято считать момент, с которого на проект начинают затрачиваться средства. Конец инвестиционного проекта может быть определен как момент ввода объекта в эксплуатацию или достижения проектом заданных результатов, или прекращения финансирования проекта, или начала модернизации, или ликвидации проекта. Промежуток времени между появлением проекта и его ликвидацией называется жизненным циклом проекта (проектным циклом). Жизненный цикл любого проекта состоит из трех фаз: прединвестиционной, инвестиционной и эксплуатационной. 1) Прединвестиционная фаза Прединвестиционные исследования: 1.Изучение прогнозов и направлений развития страны (региона), 2.Формирование инвестиционного замысла. 3.Подготовка декларации о намерениях. 4.Предварительное согласование инвестиционного замысла. 5.Составление и регистрация оферт. 6.Разработка обоснования инвестиций, оценка жизнеспособности проекта. 7.Выбор и предварительное согласование места размещения объекта. 8.Экологическое обоснование. 9.Экспертиза. 10.Предварительное инвестиционное решение. 11.Разработка предварительного плана проекта Разработка ПСД, планирование проекта и подготовка к строительству: а)Разработка плана проектно-изыскательских работ. б)Задание на разработку ТЭО и разработка ТЭО в)Согласование, экспертиза и утверждение ТЭО (проекта) строительства г)Выдача задания на проектирование д)Разработка, согласование и утверждение рабочей документации е)Принятие окончательного решения об инвестировании ж)Отвод земли под строительство з)Разрешение на строительство и)Задание на разработку проекта производства работ к)Разработка плана проекта 2) Инвестиционная фаза Проведение торгов и заключение контрактов; организация закупок и поставок; подготовительные работы: Тендеры на ПИР и заключение контрактов; Тендеры на поставку оборудования и заключение контрактов; Тендеры на подрядные работы и заключение контрактов; Тендеры на услуги консультантов и заключение контрактов; Разработка планов (графиков) поставки ресурсов; Подготовительные работы к строительству. Строительно-монтажные работы: Разработка оперативного плана строительства; Разработка графиков работы машин; Выполнение СМР; Мониторинг и контроль; Корректировка плана проекта и оперативного плана строительства (управление изменениями); Оплата выполненных работ и поставок Завершение строительной фазы проекта: Пусконаладочные работы; Сдача-приемка объекта; Закрытие контракта; Демобилизация ресурсов; Анализ результатов 3) Эксплуатационная фаза: Эксплуатация; Ремонт; Развитие производства; Закрытие проекта: вывод из эксплуатации, демонтаж оборудования, модернизация. Иногда выделяют 4 фазы: фаза концепции (идея проекта, оценка возможностей, предварительное ТЭО); фаза разработки (определение структуры проекта, построение графика работ, определение затрат, ресурсов, подготовка необходимой документации, подбор исполнителей); фаза осуществления (проектирование, строительство, ввод в эксплуатацию);фаза завершения (эксплуатация и ликвидация). Универсального подхода к разделению проекта на фазы не существует. Так, Всемирный банк выделяет следующие этапы: разработка идеи (концепции); определение задач; разработка; рабочее проектирование; экспертиза; переговоры; принятие решения о предоставлении кредита; осуществление проекта; контроль за реализацией; анализ и оценка результатов; завершение проекта.

|

|||||||||||||||||||||||||||||||||

|

3. Бизнес-план проекта: содержание и структура. 1. Предпосылки и основная идея проекта. Описание идеи проекта: 1)Перечислить наиболее важные параметры проекта, которые служат определяющими показателями при проведении исследования; 2)Цели проекта, описание и анализ предполагаемой базовой стратегии проекта, в т.ч.: географический регион и доля рынка; лидерство по издержкам; дифференциация; рыночная ниша; 3)Месторасположение проекта; 4)Продукт и продуктовый комплекс, производственная мощность предприятия и его месторасположение, график осуществления проекта; 5)Основные принципы экономической, промышленной, финансовой, социальной политики, имеющие отношение к проекту. Проектоустроитель или инициатор проекта: фирменные наименования и юридические адреса; финансовые возможности; роль в осуществлении проекта; другие важные сведения. История проекта: история создания проекта; проведенные ранее исследования и результаты; выводы и решения, принятые на основе проведенных ранее исследований и изысканий, которые следует использовать в рамках данного исследования. 2. Анализ рынка и концепция маркетинга: итоги маркетингового исследования: деловая среда, целевой рынок и сегментация рынка (потребители и продуктовые группы), каналы сбыта, конкуренция, жизненный цикл продукта; годовые показатели спроса (количество, цены) и поставок (прошлые, будущие и настоящие спрос и поставки); маркетинговые стратегии для достижения целей проекта; концепция маркетинга; издержки на маркетинг, элементы программы намечаемых продаж и поступлений; воздействие проекта на: сырье и поставки, месторасположение, окружающую среду, производственную программу, производственную мощность предприятия, технологию и т.д. 3. Сырье и поставки: Общая ситуация с наличием: сырья; обработанных производственных материалов и полуфабрикатов; вспомогательных производственных материалов; запчастей; поставок для внешних нужд; годовые потребности в поставках материальных ресурсов; наличие возможных ресурсов и возможных стратегий маркетинга поставок: источники поставок, контракты, средства транспортировки, хранение, риски поставок 4. Местоположение, участок и окружающая среда: описание местоположения и выбранного участка для размещения предприятия, включая: экологическое воздействие; социально-экономическую политику; инфраструктуру; обоснование выбора местоположения и участка; описание основных издержек, относящихся к местоположению и участку 5. проектирование и технология: производственная программа и мощность предприятия; обоснование выбранной технологии, ее приемлемость, основные преимущества и недостатки, жизненный цикл, способы передачи, обучение персонала, контроль риска, юридические аспекты и т.п.; перечень и стоимость необходимого оборудования; общая схема и объем работ по проекту; перечень основных работ по гражданскому строительству 6. Организационная структура и накладные расходы: организационная структура предприятия, центры прибыли и издержек; накладные расходы: общезаводские, административные, финансовые; схема и средства управления 7. Трудовые ресурсы: наличие трудовых ресурсов в регионе и их соответствие основным требованиям проекта; требования к набору и обучению кадров; обоснование целесообразности привлечения иностранных специалистов; штатное расписание; программы повышения квалификации; описание и расчет издержек на персонал. 8. Схема осуществления проекта: продолжительность строительства и монтажа оборудования; продолжительность пускового и начального периодов производства; действия, необходимые для своевременного осуществления проекта 9. Финансовые анализ и оценка инвестиций: краткое описание критериев, определяющих оценку инвестиций; полные инвестиционные издержки: земля и подготовка участка; возведение зданий и сооружений, работы по гражданскому строительству; основное оборудование предприятия; вспомогательное и обслуживающее оборудование; эмиссия; предпроизводственные расходы; потребность в инвестициях на пополнение оборотного капитала; полные издержки на проданную продукцию: эксплуатационные издержки; амортизационные отчисления; издержки на маркетинг; издержки на организацию; издержки финансирования; финансирование проекта: источники финансирования и их цена; влияние источников финансирования на проектное предложение; оптимизация структуры капитала; государственная поддержка; оценка эффективности инвестиций: NPV, IRR, срок окупаемости, прибыль на общий инвестированный капитал и на акционерный капитал, прибыль участников, воздействие на окружающую среду; анализ неопределенности и риска: перечень рисков, возможности управления ими, вероятные будущие ситуации и их воздействие на финансовую осуществимость проекта; полный финансовый план и бюджет проекта; выводы по оценке эффективности и осуществимости проекта 10. Приложения: технические данные по продукции; копии контрактов, лицензий, подробности патентной документации; заключения консультантов; анкетные данные руководящих работников; сведения о порядке и методе проведения опросов и исследований; заключения аудиторов; прейскуранты поставщиков

|

4. Планирование реализации проекта. Виды планов и методы планирования. Сущность планирования состоит в задании целей и способов их достижения на основе формирования комплекса работ (мероприятий, действий), которые должны быть выполнены, применении методов и средств реализации этих работ, увязки ресурсов, согласовании действий организаций – участников проекта. планирование позволяет обеспечить высокую степень и высокую вероятность достижения целей на основе систематической подготовки решений. Тем самым оно представляет собой предпосылку эффективной деятельности предприятия. Планирование выполняет на предприятии следующие функции: выявление шансов и рисков; создание маневра для действий; снижение степени сложности; способствование эффекту умножения результатов; постановка цели; раннее предупреждение; координация отдельных планов; идентификация проблем; установление контроля; информирование и мотивация сотрудников. Традиционно сложилась следующая система планов. На прединвестиционной стадии в составе прединвестиционного обоснования и ТЭО разрабатывается укрупненный предварительный план проекта, включая потребности в основных видах ресурсов. На стадии разработки проектной документации в составе проекта организации строительства (ПОС) разрабатываются: уточненный план проекта в целом; календарный план строительной части проекта; календарный план подготовительного периода; укрупненный сетевой график (для сложных проектов); стройгенплан; организационно-технологические схемы возведения объектов; ведомость основных работ; потребность в материально-технических ресурсах; потребность в строительных машинах. На стадии строительства в составе проекта производства работ (ППР) и организационно-технологических мероприятий: календарный план производства работ по объекту или комплексу работ; комплексный сетевой график; стройгенплан объекта; графики поступления на объект строительных материалов; графики движения рабочих кадров; технологические кадры; мероприятия по выполнению различных видов работ; предложения по оперативно-диспетчерскому управлению. Классификация планов проекта. 1. По уровню управления проектом. 4 фундаментальных уровня управления: концептуальный, стратегический, текущий и оперативный. На концептуальном уровне определяются цели, задачи проекта, рассматриваются альтернативные варианты действий по достижению намеченных результатов, устанавливаются концептуальные направления реализации проекта (предметная область, укрупненная структура работ и логика их развития, основные этапы, предварительная оценка продолжительности, стоимости и потребности в ресурсах). На стратегическом уровне в плане определяются: целевые этапы, характеризующиеся сроками ввода объектов, производственных мощностей, объемами выпуска продукции; этапы проекта, характеризующиеся сроками завершения комплексов работ (нулевой цикл, монтаж каркаса и т.п.), сроками поставки продукции, сроками подготовки фронта работ; кооперацию организаций исполнителей; потребности в ресурсам с распределением по годам и кварталам. Основное предназначение плана на этом этапе - показать, как промежуточные этапы реализации выстраиваются в логическую последовательность по направлению к конечным целям проекта. Текущий план уточняет сроки выполнения комплексов работ, потребность в ресурсах, устанавливает четкие границы между участками работ, за выполнение которых отвечают организации-исполнители, в разрезе года и квартала. Оперативный план детализирует задания участникам на месяц, неделю, сутки по комплексам работ. 2. По функциям управления - функциональные планы разрабатываются на каждый комплекс работ (подготовительные, проектно-изыскательские, поставка материалов и оборудования, строительство, пусковой период и освоение производственных мощностей) или на комплекс работ, выполняемых одной организацией. 3. По степени охвата работ проекта: сводный (комплексный, главный) - на все работы проекта; детальный (частный) - по организациям-участникам; детальный (частный) - по видам работ. Структура декомпозиции работ (WBS – Works Breakdown Structure) – иерархическая структура последовательной декомпозиции проекта на подпроекты, пакеты работ различного уровня, пакеты детальных работ. Является базовым средством для создания системы УП, т.к. позволяет решать проблемы организации работ, распределения ответственности, оценки стоимости и т.п. Сетевое планирование. Сетевая модель комплекса работ - ориентированный граф, используемый для описания зависимостей между работами и этапами проекта. СМ целесообразно использовать для сложных проектов. Существует 3 типа сетей: 1.Сети типа «вершины - работы». Элементы работ представлены в виде прямоугольников, связанных логическими зависимостями, которые следуют один за другим. 2.Сети типа «вершины - события» или ij-сети. Работа представлена стрелкой между двумя событиями и определяется номерами событий, которые она связывает. 3.Смешанные сети. Все виды СМ обеспечивают вычисление раннего или позднего начала и окончания, резервов времени для каждой работы проекта, в предположении, что заданы продолжительности работ и логические зависимости между ними, а также определить критический путь, т.е. последовательность работ с нулевыми резервами времени. Календарное планирование. Это составление и корректировка расписания, в котором работы, выполненные различными организациями - участниками проекта, увязываются во времени между собой и с возможностями их обеспечения различными видами ресурсов. в простейшем случае параметры календарного плана составляют даты начала и окончания каждой работы, их продолжительности и необходимые ресурсы. при анализе календарных планов определяют также резерв времени (величину возможного отклонения продолжительности для каждой работы, которая не повлияет на завершение проекта в срок). Существуют следующие разновидности календарных планов: календарный план по ранним началам (жестко слева); календарный план по поздним окончаниям (жестко справа); календарный план между ними: делается либо для оптимизации потребляемых ресурсов, либо для показа заказчику наиболее вероятного исхода.

|

|||||||||||||||||||||||||||||||||

|

5. Управление реализацией проекта Организационная структура управления проектами. Организационную структуру (структуру управления) предприятия можно определить как целенаправленное распределение и упорядочение деятельности внутриорганизационных подразделений, включая определение их взаимоотношений и ответственности работников за выполнение конкретных видов деятельности в процессе управления предприятием. Главная функция организационной структуры - обеспечение контроля и координации деятельности подразделений предприятия. Основные типы структур, используемых при управлении проектами - функциональная, матричная и проектная При организационном проектировании необходимо уделять внимание основным аспектам оптимизации организационной структуры, среди которых: 1.диапазон управления; 2.количество уровней управления; 3.детализация деятельности по работам, процессам, видам оборудования, месторасположению, продукции или категориям потребителей; 4.регламентация и распределение обязанностей и полномочий. Контроль при реализации проекта. Контроль - систематически протекающий процесс обработки информации, предназначенный для выявления различий между плановыми величинами и величинами, взятыми для сравнения, а также анализа выявленных отклонений. Контроль должен обеспечить: 1.мониторинг (систематической и планомерное наблюдение за всеми процессами реализации проекта); 2.выявление отклонений от целей реализации проекта; 3.прогнозирование последствий сложившейся ситуации; 4.обоснование необходимости принятия корректирующего воздействия. Различают 3 вида контроля: предварительный, текущий и заключительный в зависимости от стадии проекта. В зависимости от требуемой точности различают следующие технологии: контроль в моменты окончания работ (метод «0-100»); контроль в моменты 50-% готовности работ (метод «50-50»); контроль в заранее определенных точках проекта (метод контроля по вехам); регулярный оперативный контроль (через равные промежутки времени); экспертная оценка степени выполнения работ и готовности проекта. Для контроля исполнения календарных планов и расходования ресурсов использ-т те же методы, что и при их составлении. Это сетевые графики, S-кривые (кривые хода работ), матричные расписания и т.д. Управление изменениями. Источники изменений могут происходить из внутреннего или внешнего окружения проекта. К внешним источникам изменений относятся политические, экономические социальные, законодательные, технологические, экологические, международные, географические и др. аспекты. Внутренние источники изменений формируются в процессе отношений между участниками проекта. Изменения оказывают существенное влияние на: ценность и эффективность проекта; продолжительность и сроки завершения проекта; стоимость и бюджет проекта; качество выполнения работ и спецификации требований к результатам. Внесение изменений в проект предполагает: возникновение дополнительных затрат; нарушение плановых сроков осуществления проекта; невозможность достижения требуемого качества или результата проекта. Под управлением изменениями понимается процесс прогнозирования и планирования будущих изменений, регистрация всех потенциальных изменений для оценки их последствий, одобрения или отклонений, а также организация мониторинга и координации исполнителей, реализующих изменения в проекте. Предпосылкой для эффективного управления изменениями является наличие описания базисного состояния, которое отражает исходное состояние системы для последующих изменений и называется описанием конфигурации текущего состояния проекта. Это комплекс технической документации, которая характеризует общее состояние соответствующей системы в определенный момент времени. Обеспечение качества проекта. Наиболее популярный принцип обеспечения качества - системное управление (TQM). Оно осуществляется по следующей схеме: 1)Проводится обследование производства и подготавливается специальный доклад. 2)На основе обследования и анализа фактического состояния производства осуществляется выбор системы управления качеством и разрабатывается Программа качества. 3)Разрабатывается Руководство по реализации Программы качества, в котором описывается сущность и механизм функционирования системы управления качеством. 4)Обсуждаются детали, сроки и организация программы качества и Руководства, вносятся необходимые исправления и принимаются решения ( в том числе по вопросам аттестации и обучения персонала). 5)Мероприятия из Программы и руководства включаются в общий план проекта. 6)Программа качества и Руководство запускаются в производство. Все работы по обеспечению качества основаны на использовании стандартов ISO серии 9000 и эквивалентных им российских стандартов. Стандарты ISO 9001 и EN 29001 - качество при проектировании, разработке, производстве, монтаже, и обслуживании , ISO 9002 и EN 29002 - при производстве и монтаже; ISO 9003 и EN 29003 - при контроле конечной продукции и ее испытаниях. Российский эквивалент - ГОСТ 40.9001-88. Еще есть СНиП. Управление завершением проекта. / этап - проведение эксплуатационных испытаний. Цель - получение точных данных, характеризующих уровень результатов, достигнутых в результате выполнения работ по проекту. В ходе эксплуатационных испытаний выявляются фактические эксплуатационные характеристики работы оборудования, которые подтверждают или опровергают правильность выбранной технологии. Требования к проведению ЭИ определяются гарантийными соглашениями между поставщиками и заказчиком. 2 этап - сдача проекта и закрытие контракта. Основные мероприятия по закрытию контракта: проверка финансовой отчетности; паспортизация; выявление невыполненных обязательств; завершение невыполненных обязательств; гарантийное обслуживание и окончательные расчеты.

|

6. Инвестиционный проект. Экономическая сущность. Классификация Под проектом понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для их достижения физических объектов (зданий, сооружений, производственных комплексов), технологических процессов; технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению. В ряде отраслей, специфика которых требует создания сверхсложных объектов, для достижения поставленных целей требуется совокупность самостоятельных проектов, которые объединяются в программу. Понятие «инвестиционный проект» также имеет два толкования.

Классификация.

Для отнесения проекта к малым или мегапроектам используют следующие показатели: объем капиталовложений; трудозатраты; длительность реализации; сложность системы менеджмента; привлечение иностранных участников; влияние на социально-экономическую среду региона и т.п.

Жизненный цикл проекта: Жизненный цикл любого явления представляет собой промежуток времени между его началом и завершением. Началом инвестиционного проекта можно считать момент зарождения идеи или момент начала ее реализации. Как правило, в инвестиционном проектировании началом проекта принято считать момент, с которого на проект начинают затрачиваться средства. Конец инвестиционного проекта может быть определен как момент ввода объекта в эксплуатацию или достижения проектом заданных результатов, или прекращения финансирования проекта, или начала модернизации, или ликвидации проекта. Промежуток времени между появлением проекта и его ликвидацией называется жизненным циклом проекта (проектным циклом). Жизненный цикл любого проекта состоит из трех фаз: прединвестиционной, инвестиционной и эксплуатационной. 1) Прединвестиционная фаза: Анализ инвестиционных возможностей Предварительное Технико-Экономическое обоснование ТЭО Доклад об инвестиционных возможностях. 2) Инвестиционная фаза: Переговоры и заключение контрактов Проектирование Строительство Маркетинг Обучение. 3) Эксплуатационная фаза: Приемка и запуск Замена оборудования Расширение, инновация.

|

|||||||||||||||||||||||||||||||||

|

7. Учет фактора времени в инвестиционных расчетах. Понятие современной (текущей, приведенной) стоимости, как известно, означает сегодняшнюю стоимость сумм, которые будут получены в будущем. Все платежи, в зависимости от времени, которому они относятся имеют различную стоимость. Происходит это в силу эффекта процентных начислений. Сущность рассматриваемых инвестиционных расчетов заключается в учете эффекта процентных начислений, что позволяет сопоставлять разновременные платежи, связанные с реализацией данной инвестиционной программы. В принципе, в качестве момента «0», к которому осуществляется приведение всех поступлений и платежей, можно выбрать любой момент времени в рамках периода осуществления инвестиций. Для упрощения расчетов, в качестве настоящего (текущего) момента инвестирования (момента «0») принимается момент осуществления первого платежа. Посредством начисления процента все будущие платежи и поступления переносятся на этот момент. Основными формулами расчета эффекта процентных начислений являются: 1. Коэффициент сложного процента (капитализированной стоимости) - показывает капитализированную стоимость 1 денежной единицы по прошествии заданного числа лет и при заданной процентной ставке: Кк=(1+r)n Если имеет место несколько периодов начисления в год, необходимо разделять эффективную и номинальную процентные ставки. Пусть номинальная годовая ставка процента равна j, количество периодов начисления процентов в год - m, тогда эффективная годовая ставка процента r будет определяться по формуле: r=(l+j/m)m-l. Коэффициент сложного процента (капитализированной или будущей стоимости) при непрерывном начислении процента: Кк = еjn. 2. Коэффициент дисконтирования (приведения сумм, получаемых в будущем, к настоящему моменту). К расчету этого коэффициента существует несколько подходов: • Поток платежей и поступлений рассматривается как дискретный (прерывный): итоги подводятся на конец каждого года (квартала, месяца) и полученные значения величины денежных потоков приводятся к текущему моменту времени исходя из формулы сложного процента: Кд =(1+r)-n • Поток платежей и поступлений рассматривается как непрерывный. Дисконтирование проводится на основе непрерывного годового коэффициента дисконтирования Кд, рассчитываемого по формуле: Кк = е-jn

Д

3 4 Коэффициент аннуитета показывает размер постоянных ежегодных платежей, современная стоимость которых равна 1 денежной единице (рублю, доллару и т.п.) для заданного количества лет и при заданной процентной ставке. Учет эффекта процентных начислений позволяет сделать два основных вывода о современной стоимости сумм, получаемых по прошествии определенного времени: • Текущая стоимость данной суммы будет тем ниже, чем более отдален во времени момент ее получения. • Текущая стоимость данной суммы при фиксированном сроке ее получения будет тем ниже, чем будет выше ставка учетного процента. В условиях рыночной экономики немаловажное значение для точности инвестиционных расчетов имеет учет изменения рыночных цен на отдельные виды товаров и услуг и общего снижения стоимости денег (инфляции). Проблемы, вызываемые этими явлениями, играют значительную роль при оценке инвестиций, поскольку их экономические последствия сказываются на протяжении многих лет. Инфляция проявляется в увеличении цен на товары и обычно измеряется индексами цен за определенный период и их динамикой. Индекс роста потребительских цен является наиболее часто применимым на практике индикатором инфляции. На отраслевом уровне определяются так называемые производственные индексы цен. Учетная ставка процента и уровень ожидаемой прибыли от инвестиционной деятельности зависят от темпов инфляции. Коэффициент дисконтирования должен реально отражать снижение стоимости денежных потоков с течением времени. Необходимость учета темпов инфляции требует корректировки значения учетного процента. Рекомендуемая в экономической литературе формула для учета влияния инфляции на реальную ставку процента выглядит следующим образом: r =(R-i)/(l+i) где r — расчетная учетная ставка процента, R — рыночная ставка процента, i -темпы инфляции за период. Однако, как легко можно убедиться путем осуществления расчетов, в данном случае г - это реальный уровень доходности инвестиций с учетом инфляции, который будет значительно ниже ставки учетного процента, и, таким образом, его использование для расчета коэффициента дисконтирования приведет к значительному искажению результата. Мы предлагаем, исходя из предположения о том, что можно относительно точно спрогнозировать темпы инфляции за период (i) и определить желаемый уровень реальной доходности инвестиций (R), рассчитывать учетную ставку процента по формуле: r =R(l+i)+i |

8. Статические методы инвестиционных расчетов. Статические методы инвестиционных расчетов основаны на проведении сравнительных расчетов прибыли, издержек или рентабельности и выборе инвестиционного проекта на основе оптимального значения одного из этих показателей, которые в данном случае рассматриваются в качестве краткосрочной цели инвестора. Они не предполагают динамики и рассчитаны в основном на краткосрочный период. Для корректного применения статических методов инвестиционных расчетов все рассматриваемые проекты или инвестиционные альтернативы должны быть приведены в сравнимый или сопоставимый вид. Среди показателей, в отношении которых необходимо провести предварительный анализ и привести по ним проекты в сопоставимый вид, выделяют следующие. 1. Объем инвестиционных затрат или стоимость приобретения соответствующего инвестиционного объекта. Сопоставимость инвестиционных проектов по объему инвестиционных затрат означает, что эти затраты по всем рассматриваемым вариантам одинаковы. 2. Сроки эксплуатации или использования инвестиционного проекта. Суммарные сроки использования или эксплуатации инвестиционных объектов должны совпадать для всех рассматриваемых проектов. К числу статических методов инвестиционных расчетов также относятся сравнительные расчеты рентабельности. Под рентабельностью в данном случае понимается отношение получаемой среднегодовой прибыли к объему используемого капитала. Если рассматриваемые инвестиционные проекты предполагают одинаковый объем авансированного капитала, то осуществление сравнительных расчетов рентабельности не требуется, поскольку тот вариант, для которого будет выше среднегодовая прибыль при равных инвестиционных затратах, и будет обладать более высокой рентабельностью. В том случае, когда в качестве критерия отбора инвестиционных альтернатив используется минимизация издержек, речь идет о сравнительных расчетах издержек, которые возникают в процессе функционирования соответствующего инвестиционного объекта. Основная предпосылка корректного использования сравнительных расчетов издержек состоит в том, что все рассматриваемые варианты инвестиционных проектов должны быть приведены в сопоставимый вид и для них должны совпадать не только сроки использования и объемы инвестиционных затрат, но и доходы от реализации рассматриваемых продуктов. Основным недостатком статических инвестиционных расчетов является то, что среднегодовые показатели не отражают динамики доходов и расходов инвестора, которые могут иметь место в процессе реализации инвестиционного проекта в течение всего срока его эксплуатации или использования.

3. Если 8% то А=132 тыс. 4. Если денег не хватает то допфинасирование

|

|||||||||||||||||||||||||||||||||

|

9. Динамические методы инвестиционных расчетов. Динамические методы инвестиционных расчетов используются для обоснования инвестиционных проектов в том случае, когда речь идет о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических инвестиционных расчетов лежат определенные исходные условия и предпосылки, выполнение которых обеспечивает как возможность осуществления самих расчетов, так и возможность получения заслуживающих доверия результатов. Среди основных методов динамических инвестиционных расчетов можно выделить следующие:1) метод дисконтированной стоимости; 2) метод внутренней нормы дохода; 3) метод окупаемости. При расчете дисконтированной стоимости принято делать некоторые допущения, которые значительно упрощают инвестиционные расчеты: 1. Капитал можно привлечь и разместить под один и тот же процент. 2. Денежные притоки и оттоки происходят в начале или конце каждого периода, а не возникают в течение всего периода. 3. Денежные потоки точно определены, и нет необходимости делать поправку на риск. 4. В качестве стратегической цели принимается максимизация благосостояния фирмы. метод дисконтированной стоимости; Процедура расчета чистой текущей стоимости состоит из следующих шагов: 1) вычисление чистых денежных потоков за каждый год реализации инвестиционного проекта; 2) вычисление текущей стоимости всех чистых денежных потоков; 3) нахождение суммарной чистой текущей стоимости всех денежных потоков. С точки зрения инвестора, чистая дисконтированная стоимость является сверхприбылью, поскольку положительная ее величина свидетельствует не только о полном возмещении затрат на инвестиционный проект при прогнозируемом уровне доходности капитала, но и о получении дополнительного дохода. В условиях идеальной конкуренции не существует возможностей для получения какого-либо дохода сверх нормальной величины, поэтому величина чистой текущей стоимости не должна превышать О. Однако в условиях реальной рыночной экономики существуют некоторые возможности для максимизации прибыли.

где С, – чистый денежный поток в конце периода 1r – стоимость денег во времени для данной фирмы; t – жизненный цикл инвестиционного проекта, лет. метод внутренней нормы дохода; Сущность этого метода заключается в нахождении такой ставки дисконтирования, при которой текущая стоимость ожидаемых от инвестиционного проекта доходов будет равна текущей стоимости необходимых денежных вложений. Нахождение такой ставки дисконтирования осуществляется итеративным методом Внутреннюю норму окупаемости можно рассматривать как темп роста инвестированного капитала или как наивысшую ставку процента, которую может заплатить заемщик без ущерба для своего финансового положения. метод окупаемости. Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

где t – год, предшествующий моменту перекрытия аккумулированным чистым денежным потоком первоначально инвестированного капитала; I – первоначально инвестированный капитал, NCF t+1 – чистый денежный поток в году (t+1), на который приходится момент окупаемости.

|

10. Управление рисками инвестиционных проектов. Основные подходы. Инвестиционный риск – вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования. Управление рисками включает ряд стадий: 1. идентификация риска, 2. количественная оценка риска, 3. анализ риска, 4. способы ликвидации или снижения риска, 5. собственно выбор действия. 1. риски – внешние и внутренние, высокие и слабые, систематические и несистематический, политические, экономические, социальные и т.д., банковские, страховые и т.д. 2. 4 основных метода измерения риска: среднеквадратическое отклонение, коэффициент вариации, бетта-коэффициент, экспертный метод. С , где i – число вариантов действий, еi – расчетный доход по проекту по каждому из вариантов, е – средний ожидаемый доход по проекту, Pi – вероятность наступления варианта i.

Коэф. Вариации – позволяет определить уровень риска, если показатели средних ожидаемых доходов по проектам различны. Коэф.вариации – это соотношение риска и дохода по проекту. Чем он выше, тем более рискованным становится проект.

бетта-коэф. Позволяет оценить риск индивидуального проекта по отношению к уровню риска инвестиционного рынка в целом.

экспертный метод – когда у инвестора отсутствуют информационные или статистические данные, или когда проект не имеет аналогов. Он основан на опросе специалистов и обработке результатов опросов. 3. методы анализа риска: анализ чувствительности проекта и метод сценариев. Анализ чувствительности применяется широко: суть – определяются факторы, которые могут повлиять на эффективность. Для каждого фактора составляется вероятная, оптимистическая и пессимистическая оценки. Далее, определяется значение NPV (чистой приведенной стоимости) по оценкам каждого из параметров. Важным ограничением является то, что рассматривается каждый раз отклонение только в одном параметре, тогда как все остальные признаются неизменными. Отсюда следует, что параметры должны быть, по возможности, неизменными. Метод сценариев: его все настоятельно рекомендуют использовать. Это развитие методики анализа чувствительности: одновременному непротиворечивому изменению подвергается вся группа факторов. Таким образом, определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки. Сценарии генерируются экспертным путем. Сценарием может быть любое в достаточной степени вероятное событие или состояние, существенно влияющее на несколько параметров проекта одновременно. АС позволяет не оценивать вероятности изменений отдельных параметров и их взаимосвязь для измерения доходности проекта и связанного с ним риска. Метод оценивает доходность и вероятность развития событий по каждому из возможных сценариев. Для этого метода лучше использовать Excel, а то устанешь, уверяю. 4. способы ликвидации, снижения риска: сохранение (самострахование, объединение риска, диверсификация проектов, биржевые сделки) и передача (страхование, контракты, залог, неустойка, поручительство, банковская гарантия). – ну здесь расскажете.

|

|||||||||||||||||||||||||||||||||

|

11. Причины интернациональности и основные типы технологической политики МНК. Технологическая политика предприятия – это набор принципов и действий (способ деятельности), на основании которого выбираются, и внедряются новые продукты и технологические процессы. Она служит двуединой глобальной цели фирмы — во-первых, снизить риски и выжить, во-вторых, повысить эффективность собственной деятельности, стать более прибыльной. Интернационализация также направлена на достижение этой цели путем создания целого ряда преимуществ: 1) интернационализация НИОКР облегчает доступ к. дефицитным ресурсам; 2) интернационализация НИОКР приближает компанию к ее потребителям; 3) облегчение доступа к рынку (местные стандарты, отсутствие пошлин и др.); 4) снижение издержек и рисков (дешевая раб.сила, ресурсы и пр.); 5) обход законодательных ограничений путем переноса исследований в другую страну. Фирма, разумеется, может преследовать несколько целей, интернационализируя свою деятельность в области НИОКР. Конкретное сочетание определяется выбором той или иной стратегии: ориентацией в основном на рынок страны происхождения фирмы; диверсификацией продукта в соответствии с требованиями локальных рынков, глобальной стратегией на мировом рынке. Типы технологической политики: 1 и 2 – традиционные, 3 и 4 новые 1. Политика глобального центра (center-for-global). Суть: поиск новых технологий в стране базирования для создания новых продуктов и процессов, используя централизованные ресурсы материнской фирмы, и распространения инноваций по мировым отделениям МНК. Основные причины: необходимость контроля со стороны менеджмента МНК над технологией; необходимость тесного взаимодействия между разработкой документации и оборудования, а в последствии между функциями производства и развития технологии; централизация сокращает время на проведение НИОКР. 2. Политика полицентризма (center-for-local). Дочерние компании МНК используют собственные возможности и ресурсы для разработки новых технологий, обеспечивающих их собственные потребности. Эта модель позволяет отражать уникальные потребности различных стран, в которых действуют МНК. Отрицательные стороны: не всегда обоснованное стремление национальных отделений к автономии; дублирование разработок, уже проведенных в других дочерних компаниях МНК, в случае, когда каждое национальное отделение ищет собственное решение общей проблемы; возникновение дополнительных издержек на проведение НИОКР. 3. Распределенная система технологического развития (locally-leveraged) включает использование ресурсов национального отделения в целях создания инноваций не только для местного рынка, но и для распространения их, на всемирной основе. Это позволяет менеджменту МНК объединить инновационные ресурсы всех дочерних фирм и использовать их для всей корпорации. МНК получает способность реагировать на рыночные изменения, которые проявляются в одной стране, и использовать их для выявления подобных тенденций в других странах. 4. Интегрированная система (globally-linked) предполагает объединение ресурсов и возможностей всех элементов МНК как на уровне головной компании, так и на уровне дочерних фирм для совместного создания и внедрения инноваций. В этом случае каждая единица своими собственными уникальными ресурсами способствует разработке совместных инноваций. Этот тип технологической политики лучше других подходит в условиях, когда потребность в инновациях не соответствует исследовательским возможностям данного странового отделения или когда объединенные ресурсы и возможности нескольких организационных единиц могут способствовать более эффективной разработке требуемой технологии. Ограничения: он требует значительной международной координации, которая может оказаться слишком дорогостоящей и неэффективной. Множественные международные связи между различными организационными единицами МНК, которые необходимы для обслуживания этого процесса, также могут перегрузить компанию по причине неопределенности и чрезмерного рассредоточения власти.

|

12. Рынок технологий и теория жизненного цикла Д.Форда и К.Райана. Н Трансформация научно-технического достижения от первоначальной идеи до внедренной в массовое производство технологии осуществляется, как правило, венчурным бизнесом. Венчурный бизнес высокорискованный и потенциально высокоприбыльный. Можно выделить следующие основные этапы венчурного бизнеса: 1) старт (от организации предприятия до выпуска опытной партии продукции (НИОКР, капитальные вложения, опытное производство)); 2) вывод продукции на рынок (увеличение оборотного капитала); 3) завоевание рынка (организация массового производства, резкий рост оборота). Венчурный бизнес требует наличия особого круга потенциальных инвесторов. Основными источниками венчурного капитала являются: • частные инвесторы; • малые инвестиционные компании; • крупные корпорации; • трастовые фонды; • специальные государственные фонды и программы. Теория жизненного цикла технологии Д. Форда и К. Райана. Они разделили жизненный цикл технологии на пять этапов: 1) исследование и разработка: передача технологии не производится, так как имеются лишь оценки потенциальной ценности технологии, но неясны сферы ее применения и затраты на разработку; 2) утилизация: появляется новый товар, производство которого осуществляется лишь в стране-разработчике. Обладание технологией является монопольным, конкуренция отсутствует. Передача технологии осуществляется в форме экспорта товаров; 3) технологический рост; технология начинает передаваться в другие развитые страны, но еще не полностью освоена. Поскольку на данном этапе постепенно увеличивается объем передачи технологии, актуальным становится вопрос о стоимости передаваемой технологии; 4) технологическая зрелость: возникает взаимный обмен технологическими новшествами между развитыми странами, постепенно новая технология совершенствуется и стандартизируется, передача ее в развивающиеся страны идет активно. Она получает всеобщее распространение, ценность ее падает, в развитой стране прекращается производство, из-за растущей конкуренции со стороны развивающихся стран экспорт товара сменяется его импортом, возникает передача технологии из развивающейся страны в слаборазвитую страну; 5) технологический упадок: инвестиции в технологические разработки не производятся, передача технологии ограничивается развивающимися странами.

|

|||||||||||||||||||||||||||||||||

|

13. Планирование международных проектов: модели размещения научно-исследовательских подразделений. Технологическую позицию фирмы во многом опред-т правильное решение стратегических задач. В планир-нии международных НИОКР центр тяжести лежит на реш-и след-х типов задач: 1) размещ. научно-иссл-х подразделений; 2) решение о том, разраб-ть ли самим продукт (соответственно технологию) или закупать; 3) выбор будущего направления исследований; 4) размещение людских и финансовых ресурсов в различных странах. Модели размещения НИОКР Для выбора места расположения исследовательских подразделений разработаны различные модели: технологическая кривая, матрица технологического портфеля, модифицированная модель конкуренции М. Портера и т. п. М Следует различать поддерживающие технологии, которые модифицируют существующее производство, и альтернативные, меняющие плавное развитие в направлении улучшения характеристик конечного продукта. Особенности альтернативных технологий как дают фирмам дополнительные шансы, так и создают известные опасности. При принятии стратегических решений фирмы должны учитывать следующие моменты: 1. является ли технология поддерживающей или альтернативной; 2. является ли альтернативная технология стратегически важной (перспективной); 3. какая рыночная ниша будет базой развития альтернативной технологии; 4. в каких орг-х формах будет создаваться и развив-ся альтернативная технология

Т Новые подходы: Модель Герпотта. Двухступенчатый характер: сначала решается вопрос о том, как будет вестись научно-техническая деятельность, а затем где будут размещены центры НИОКР. На первом этапе с помощью анализа технологической позиции предприятия и привлекательности данной технологии определяется форма организации бизнеса в сфере НИОКР. Эта модель весьма схожа с моделью, представленной на рис. 10.7, особенно если учесть, что показатель «относительная технологическая позиция предприятия» во многом определяется его ресурсным потенциалом. Разумеется, в реальности используются смешанные стратегии, но в целом приведенное сопоставление «(позиция предприятия — рыночная ситуация) — выбор действия» представляется оправданным. На втором этапе происходит оценка мест размещения НИОКР. Эта часть методики базируется на анализе внешней составляющей — потребностей клиентов и выстроена как трехуровневая иерархическая модель.

Н Модель Пирсона/Брокхофа/Бемера. В его основе лежит ромб факторов конкуренции М. Портера, но: среди факторов производства выделены человеческие ресурсы (т.к. квалификация в НИОКР играет большую роль); потребительские «поддерживающие отрасли» заменены «поддерживающими технологиями»; спрос определяет лишь тип направления развития продукта; фактор конкуренции в меньшей стпени существенен.

|

14. Выбор форм международного сотрудничества в сфере НИОКР. Глобализация бизнеса, сокращение жизненного цикла продукта и в то же время увеличение длительности его разработки, а также затрат на НИОКР заставили фирмы очень гибко подходить к использованию различных форм сотрудничества и в научно-технической сфере. Ситуация иногда вынуждает не только торговать, но и идти на совместные проекты с конкурентами на международном рынке. Анализ современных тенденций такой практики показывает, что наряду с указанными мотивами все большее значение приобретают следующие выгоды от сотрудничества: использование потенциала партнера для выхода на зарубежные рынки, наращивание неформализованного объема знаний и умений, оптимизация процесса выполнения НИОКР за счет координации деятельности поставщиков и потребителей (определение технических и конструктивных стандартов — если не де-юре, то де-факто) и, наконец, усиление рыночных позиций участников (зачастую конкурентов!). Рассмотрение достоинств и недостатков различных стратегий приводит к заключению, что основная опасность кооперативной стратегии (сотрудничества) заключается в извлечении большей выгоды партнером, слишком резкое усиление его позиций. В период японского наступления ка рынок США, особенно в 80-е гг., американские менеджеры стали высказывать мнения, что их партнеры успешнее обучаются и извлекают больше пользы из сотрудничества: «Мы организовали сотрудничество с ними в области их основного бизнеса. Они узнали, как вести дело, от нас, овладели нашей технологией... и сегодня конкурируют с нами за пределами Японии». На основании истории отдельных проектов и просто легендарных случаев делались широкие обобщения, но эмпирическое статистическое исследование показало, что способность к организационному обучению американских фирм не ниже, чем, например, японских. Ключевым фактором оказался малоформализуемый опыт, накопленный ранее компанией в смежных областях деятельности. С другой стороны, выяснилось, что естественные трудности международного сотрудничества (язык, культура, организация материальных потоков) снижают интенсивность межфирменного обмена (в случае создания совместной технологии) или специализации (если фирмы используют технологии партнера, специализируясь каждая в своей узкой области). Таким образом, выбор форм сотрудничества также должен сопровождаться анализом особенностей национальных культур и национальных производственных отношений.

|

|||||||||||||||||||||||||||||||||

|

15. Организация финансирования международных научно-исследовательских проектов. Способ финансирования международных проектов определяется выбором метода бюджетирования (составления финансового плана) НИОКР. Финансовый аспект особенно важен, так как именно бюджет НИОКР является тем мостиком, который соединяет стратегические цели и процесс оперативного управления проектом. Различают проектно-независимый, проектно-зависимый и комбинированный способы составления бюджета. Проектно-независимый способ состоит в сведении воедино денежных потоков от всех проектов для достижения их глобальной сбалансированности. Целью введения этого метода является достижение оптимального бюджета НИОКР. На практике это означает сбор заявок о потребностях частных национальных НИОКР и согласование их бюджетов комиссией, состоящей из представителей центрального аппарата фирмы и ее национальных подразделений. До утверждения окончательного бюджета штаб-квартира вынуждена предоставлять подразделениям предварительный бюджет, который должен ориентировать менеджмент и сократить время последующего согласования. Таким образом, характерные черты этого метода: значительная свобода предложений подразделений; контроль центра, осуществляемый через информирование и согласование; возможность оптимизации денежных потоков на общефирменном уровне. Недостатком метода является слабая увязка финансирования с ходом конкретного проекта, что может реально превратить оптимальный план в весьма посредственный отчет. Проектно-зависимый способ разработки финансового плана НИОКР состоит в выделении денег под конкретные представленные проекты. В случае одобрения проекта в штаб-квартире денежные средства передаются в распоряжение подразделений. Соответственно финансовые рычаги оказываются в руках менеджеров подразделений, которые сами должны оперативно реагировать на различные изменения ситуации. С одной стороны, данный способ точнее определяет потребности каждого проекта и таким способом оптимизируется использование финансовых ресурсов, но, с другой стороны, уменьшаются возможности маневрирования средствами между проектами. В большинстве случаев на практике используют сочетание обоих способов бюджетирования. Комбинированный способ заключается в финансировании долгосрочных стратегических работ международного значения на основе проектно-независимого способа, а повышение активности и гибкости национальных подразделений стимулируется предоставлением финансовых средств под конкретные проекты. Кроме того, для увеличения возможностей реагирования на непредвиденные обстоятельства создается централизованный резервный фонд. Он предназначается для решения краткосрочных задач, жестко связанных с конкретным проектом.

|

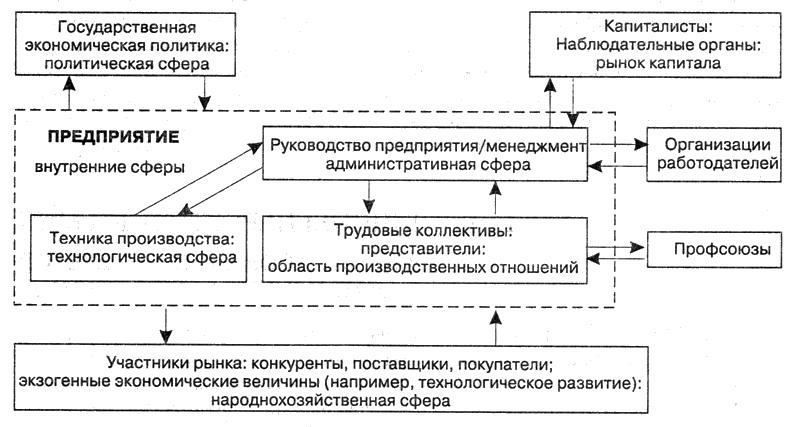

16. Модель организации как открытой системы и причины её перестройки.

Можно выделить несколько цепочек регулирования, сбои в которых приводят к необходимости перестройки, т. е. сознательных изменений в организации, направленных на повышение ее эффективности. Политическая сфера: цепочка связывает государство и предприятие через экономическую политику государства. С одной стороны, государственные органы определяют правовые рамки, налоговую и таможенную политику и другие важные параметры, формирующие экономическую среду. С другой стороны, предприятие лоббирует свои интересы во властных структурах, имеет возможность маневра в рамках закона и отчасти вне его. Инвестиционная сфера: цепочка регулирует отношения предприятия с инвесторами. Значимость цепочки определяется тем, что с ее помощью формируется управленческая команда предприятия (топ-менеджмент). Сбои в этом механизме связаны с противоречивостью интересов владельцев и менеджмента. Административная сфера: цепочка «менеджмент—трудовые коллективы» определяет сферы полномочий и механизм взаимодействия между администрацией и работниками. К этой сфере относится то, что называется внутренним рынком рабочей силы, планированием карьеры, а также представительство рабочих в административных органах, взаимодействие администрации и наемных работников. Технологическая сфера: цепочка регулирует отношения в технологической сфере. Речь идет о способе распределения ресурсов, ответственности и полномочий между менеджерами и работниками непосредственно в производственном процессе (job territory, job control). Народнохозяйственная сфера: цепочка является «внешней»: она охватывает рыночную сферу. В результате этих отношений детерминируются внешние (экзогенные) экономические величины (такие, как цены или направления технологического развития). Общественная сфера: Две последние цепочки связаны с отношениями «трудовые коллективы-профсоюзы» и «топ-менеджмент—организации работодателей». |

|||||||||||||||||||||||||||||||||

|

17. Управление проектами по макроперестройке. В проблематике макроперестройки выделяются две области: политика внешней экспансии (создание новых предприятий, слияния, поглощения) и развитие внутреннего предпринимательства. 1) Политика внешней экспансии. Условия успеха: Во-первых, отрасль, в которую направляются инвестиции, должна оцениваться как привлекательная в настоящий момент или в недалеком будущем. Игнорирование этого условия является наиболее распространенной причиной неудач при любой политике слияний/поглощений. Во-вторых, затраты на преодоление входных барьеров не должны съедать будущие прибыли (выгоды). В-третьих, взаимодействие приобретаемых предприятий с уже имеющимися должно давать конкурентные преимущества хотя бы одному из партнеров по сделке, а лучше сразу обоим. М. Портер. 4 типа конкурентной стратегии: 1. Портфельное управление: Диверсификация деятельности с целью повышения прибыльности бизнеса. Проникновение на новые рынки осуществляется путем покупки предприятий, а не в результате внутренней перестройки. Руководство всегда готово продать как убыточный бизнес, так и при наличии выгодного предложения прибыльные предприятия. Особенности: небольшой и относ-но недорогой персонал в головном холдинге, т.к. централизация упр-я явл-ся низкой; головной холдинг осущ. жесткий контроль над распред и использ. капитала. 2. Реструктуризация: Покупка недоразвитых, плохо управляемых или имеющих слабые рыночные позиции, но перспективных фирм в привлекательных отраслях. Покупка такой фирмы – дешевый вход на рынок. Основная процедура: реструктуризация такой фирмы. Большие требования к головной компании. Успех: умение вовремя купить, вырастить и продать бизнес. 3. Передача технологий. Головная компания выполняет роль интегратора. Передача технологий эффективна, только если ведет к получению конкурентных преимуществ. 4. Разделение деятельности. Базируется на использовании отлаженной в рамках имеющегося бизнеса деятельности в целях вновь приобретенной бизнес-единицы. Пример: организация предприятия в виде комбината (использование одного сырья для разных производств) или продажа продукции через один канал сбыта. Главная идея разделения деятельности – увеличение интенсивности использования имеющихся ресурсов и снижение стоимости продукции компании. Другое преимущество – повышение устойчивости компании за счет расширения ассортимента. 2) Развитие внутреннего предпринимательства. Выделение центров ответственности и проведение децентрализации. Децентрализация сокращает количество связей, ускоряет процесс принятия решений, делает прозрачной систему ответственности. Различают центры формирования стоимости, характеризующиеся собственным учетом издержек, и центры прибыли, ответственные за эффективность определенной деятельности. Децентрализованной управление – это стиль управления и организационная форма, направленная на расширение и активизацию предпринимательства на уровне подразделений и в то же время на увеличение синергии за счет координации внутрикорпоративной деятельности. Двуединая задача децентрализованного управления требует реализации следующих принципов: - децентрализация интегральной предпринимательской ответственности (определяются задачи каждого подразделения и отслеживается степень их достижения); - создание организации ориентированной на потребителя; - развитие внутреннего предпринимательства; - децентрализация функций до тех пор, пока не наблюдается снижения эффекта масштаба; - регулирование внутренних отношений на договорной основе; - формирование самоизучающей организации.

|

18. Основные принципы микроперестройки и роль в ней «человеческого фактора». Суть микроперестройки: если невозможно переделать деловую среду, то можно переделать свой бизнес. Случаи применения: фирма находится в глубоком кризисе; текущее положение удовлетворительно, но прогнозы неблагоприятны; при проведение агрессивной политики (цель – отрыв от конкурентов). Этапы коренной перестройки: 1) Формируется желаемый образ фирмы. 2) Создается модель реального (существующего) бизнеса фирмы. 3) Разрабатывается модель нового бизнеса. 4) Внедрение модели нового бизнеса в хозяйственную жизнь. Типы перестройки: переориентация (смена приоритетов), реструктуризация (смена структруры), реинжиниринг (внутренняя трансформация), регенерация (полная перестройка, охватывающая все аспекты). Принципы перестройки: 1. Процесс перестройки требует не только мер по подготовке и осуществлению, но и внимания высшего руководства. Лидерство необходимо даже в тех случаях, когда для осуществления перемен нанимается внешний консультант (консультативная фирма). В крупных организациях руководство не может лично возглавить реализацию всех мероприятий, поэтому оно должно определить степень и форму своего участия в них. В некоторых случаях достаточно даже символического участия, так как важен сам факт того, что руководители поддерживают их, являются сторонниками перемен. 2. Необходимо координировать процесс перестройки с обычной деятельностью организации. Обычная проблема — оптимальное распределение ограниченных ресурсов, в частности кадровых. Решение стратегических задач (перестройки) требует привлечения квалифицированных специалистов и управленцев, которые, естественно, загружены и оперативными задачами, поддерживают жизнедеятельность организации. Не менее сложные процессы связаны с коренным изменением технологических процессов, реконструкцией предприятий, которые зачастую требуют полной или частичной остановки производства. 3. Изменения затрагивают, как правило, различные аспекты деятельности организации: технологические, структурные, психологические, социальные, финансовые и т. д. Различия в мотивации сотрудников и структурных подразделений наиболее ярко проявляются в нестабильной среде переходного периода, выявляющей разнонаправленность их устремлений. Кроме того, отбрасывание рутинных правил приводит к повышенной вероятности нарушений в информационной системе, несогласованности действий внутри организации. В этой ситуации руководство должно противостоять односторонним взглядам на возникающие сложные комплексные проблемы и координировать деятельность, связанную с переменами. 4. Управление переменами включает в себя принятие и проведение в жизнь решений о начале и систематическом ведении перестройки, мерах по преодолению сопротивления и организации поддержки. Человеческий фактор. Курт Левин: три стадии изменений: «размораживание» (тревожность у человека, стимулирующая поиск новой информации), «изменение» (вводятся новые отношения, методы руководства и т.д. Два подпроцесса: идентификация и усвоение) и «повторное замораживание». Уровни процесса изменений: 1) увеличение знаний; 2) переформирование отношений; 3) модификация индивидуального поведения; 4) преобразование группового или организационного поведения. На процесс изменений в организации оказывает влияние и внешняя среда, которую зачастую невозможно оставить «за проходной», так как люди «приносят ее с собой». При управлении переменами необходимо учитывать, что ряд процессов и проблем делают сотрудников «ломкими» (например, конфликты в семье). С другой стороны, развитие информационных технологий и ускоряющийся темп жизни делают современного человека мобильнее, облегчают организационную перестройку. Наиболее важные факторы сопротивления изменениям: отсутствие убежденности в необходимости изменений; недовольство переменами, насаждаемыми сверху; недовольство неожиданностями; страх перед неизвестностью; нежелание принимать непопулярные решения; страх потерпеть неудачу, не выполнить поставленные задачи; нарушение установленного порядка, привычек и взаимоотношений. По степени участия сотрудников в процессе перемен можно выделить навязанные изменения, изменения с вовлечением сотрудников в процесс перемен (с соучастием) и изменения с использованием переговоров. Необходимо наличие в организации новаторов — людей с критическим мышлением, любящих и способных экспериментировать, воздействующих на других не разговорами о переменах, а личным примером, успехом своего образа действий.

|

|||||||||||||||||||||||||||||||||

|

19. Организация управления переменами на уровне предприятия. Для управления переменами можно не создавать особых организационных форм и тогда мнеджеры определяют и реализуют задачи управления переменами наряду с иными функциональными обязанностями. Проблема, однако, в том, что задачи управления переменами могут затеряться в списке приоритетов менеджеров и возникнет эффект торможения. Конкретными причинами организационной перестройки в связи с проблемами управления переменами являются следующие обстоятельства: • действующая организационная структура полностью ориентирована на текущие задачи, и дополнительные задачи не могут быть в ней решены по техническим причинам или из-за высокой загрузки менеджеров; • действующая структура может консервировать сложившееся положение дел, в ней самой могут корениться негибкость, консерватизм и сопротивление переменам; • иногда желательно проводить перестройку поэтапно или проверить новые подходы в экспериментальном порядке или ограниченных масштабах; • перемены могут начаться спонтанно в одном или нескольких структурных подразделениях, и руководство принимает решение поддержать их, но внедрять в других частях организации постепенно. Организационные формы управления переменами: 1) специальные проекты и задания. Не создается особых структур, но в рамках действующей системы сотруднику или целому подразделению руководством дается дополнительное специальное задание временного характера. Для его выполнения могут быть выделены дополнительные ресурсы, но, как правило, проблема решается без перераспределения средств и полномочий. 2) целевые (рабочие) группы. Ряд принципов: в целевую группу должны включаться компетентные лица, которые хотят и имеют возможность участвовать в решении проблемы; контроль за эффективностью рабочей группы усиливает такой прием, как назначение срока окончания ее деятельности, причем он может быть пересмотрен только руководством; для измерения эффективности перемен используется метод контрольной группы. 3) показательный проект. Если проводится ограниченный эксперимент, то ему уделяется значительное внимание в целях отработки всех деталей — организационных, технологических. технических, социальных. Это, с одной стороны, позволяет избежать крупных финансовых потерь при масштабном внедрении новшеств, но, с другой стороны, затрудняет адекватную оценку результатов эксперимента. Дело в том, что исключительные условия, сопутствующие эксперименту, не всегда возможно воспроизвести для всей организации в целом на длительном промежутке времени. Таким образом, необходимо тщательно проанализировать влияние особых условий и их воспроизводимость в дальнейшем при оценке результатов эксперимента. 4) создание новых структурных подразделений. Эта форма выбирается, если необходимость изменений хорошо осознана, проект достаточно продуман и решение поставленной задачи оправдывает вероятное неполное использование выделенных ресурсов в начальный период деятельности подразделений. 5) Еще одна возможность изменения — организационная перестройка внутри существующих подразделений. Здесь важно подчеркнуть современную тенденцию формирования трудовых коллективов как команд, которые обладают большим потенциалом, чем простая совокупность входящих в них работников. Кроме того, команда берет на себя ответственность за выполнение задачи в целом, уменьшая необходимость внешнего текущего контроля.

|

20. Организация ESOP: сущность, организационные и финансовые акспекты. E Идея передачи акций наёмным работникам, возникла с США. Автор идеи и инициатор программы «ESOP» - Л. Келсо. ESOP — план отчисления части прибыли в специальный фонд, средства которого используются затем для выкупа акций фирмы и передачи их рабочим

|

|||||||||||||||||||||||||||||||||

|

21. Общая характеристика и функциональные возможности пакетов прикладных программ, используемых при управлении проектами. Как правило, современные программы управления проектами, распространяемые на рынке, обеспечивают основной набор функциональных возможностей, которые включают в себя: средства проектирования структуры работ проекта, средства планирования по МКП, средства ресурсного планирования (описание, назначение и оптимизация загрузки ресурсов), некоторые возможности стоимостного анализа, средства контроля за ходом исполнения проекта, средства создания отчетов и графических диаграмм. 1. Средства описания комплекса работ проекта, связей между работами и их временных характеристик: Поддержка календаря проекта (максимальный размер календаря, наиболее поздняя дата, максимальное количество праздников в одном календаре, возможность задавать рабочие дни недели и различные рабочие дни для различных недель, возможность задавать обычные рабочие часы); Ограничения, накладываемые на работы проекта (типы работ (Как Можно Раньше, Как Можно Позже, работы с фиксированной датой начала/окончания), возможность планирования выполнения работ по индивидуальным календарям); Возможности назначения временных характеристик (максимальная длительность отдельной задачи, максимальная длительность проекта, единицы времени, доступные в системе, задачи-вехи, вычисляемые резервы времени (полный, свободный), возможность системы автоматически присваивать длительность отдельным задачам, возможность привязки длительностей задач к объему назначенных ресурсов); Связи между задачами (максимальное количество предшествующих и последующих задач, допустимые типы связей, допустимые типы задержек/перекрытий); Максимально допустимое количество задач в проекте, длина имени задачи, возможности кодирования, возможность автоматического пересчета, многоуровневое представление проекта. 2. Средства поддержки информации о ресурсах и затратах по проекту и назначения ресурсов и затрат отдельным работам проекта: Информация о ресурсах (максимальное количество ресурсов на проект, возможность описания различных типов ресурсов (складируемые и нескладируемые, статьи затрат, номенклатура материалов), поддержка ресурсов с фиксированной стоимостью и ресурсов, стоимость которых зависит от длительности их использования, поддержка информации о требуемых и доступных объемах ресурса, возможность задания нормального и максимального объемов ресурса, возможность задания переменного объема ресурса, возможность задания индивидуальных календарей ресурсов); Назначение ресурсов задачам (максимальное количество ресурсов на задачу, возможность задания частичного использования ресурсов, возможность задания задержек при использовании ресурса); Календарное планирование при ограниченных ресурсах (выделение перегруженных ресурсов и использующих их задач, разрешение ресурсных конфликтов, автоматическое/командное выравнивание ресурсов, выбор ресурсов для выравнивания, выравнивание с учетом приоритетов задач, выравнивание с учетом ограничений по времени или с учетом ограничения на ресурс, оптимальность полученных планов). 3. Средства контроля за ходом выполнения проекта: Средства отслеживания состояния задач проекта (фиксация плана расписания проекта, средства поддержки фактических показателей состояния задач (процент завершения)); Средства контроля за фактическим использованием ресурсов (бюджетное количество и стоимость ресурса, фактическое количество и стоимость ресурса, количество и стоимость ресурсов, требуемых для завершения работы); Средства стоимостного анализа состояния проекта и анализа на основе выполненных объемов работ. 4. Удобные графические средства представления структуры проекта (диаграмма Ганта, сетевая диаграмма, иерархическая диаграмма проекта), а также средства создания различных отчетов по проекту: Диаграмма Ганта (отображение критического пути, расчетных и фактических дат начала и окончания работ, резервов работ, возможность изменения временной шкалы, отображение текущей даты, отображение составных задач, отображение дополнительной информации); PERT диаграмма (отображение критического пути, расчетных и фактических дат начала и окончания работ, длительности, резервов работ, отображение многоуровневости детализации задач, возможность задания различных типов сетевой диаграммы, ручное и автоматическое размещение работ и связей, определение дополнительной информации); Средства создания отчетов (отчеты по состоянию выполнения расписания, отчеты по ресурсам и по назначению ресурсов, профили загрузки ресурсов, отчеты по затратам).

|

22. Технология создания сценария проекта в среде TimeLine. Не для преподавателей: вообще программа TimeLine в финике уже не изучается, вместо ее используется MS Project, но тем, кто делал билеты, это неизвестно. Сценарий в обеих программах один и тот же. Так что просто не упоминайте название программы. Сценарий проекта представляется иерархией взаимосвязанных задач. Иерархическая структура соответствует простым (детальным) и составным (родительским) задачам проекта. Обычно на временной диаграмме Ганта составные задачи отображаются в виде черных полос, простые – в виде синих (если они лежат на критическом пути - красных). Программа автоматически суммирует продолжительность и стоимость простых задач и присваивает полученные значения составной задаче. В сценарии проекта также отражаются причинно-временные связи задач проекта, а именно: начало выполнения отдельной задачи возможно после завершения определенных задач проекта, а конец выполнения задачи делает возможным начало других задач. Все задачи распределяются по уровням иерархии. При добавлении к расписанию новой задачи она автоматически располагается непосредственно под предыдущей на том же уровне и является простой. При добавлении составной задачи можно ввести только ее имя или предварительную оценку длительности, т.к. ее расчет производится на основе длительности подзадач. При установке связей между задачами программа поддерживает их следующие типы:

Диаграмма Ганта – горизонтальная линейная диаграмма, на которой задачи проекта представляются протяженными во времени отрезками, характеризующимися датами начала и окончания, задержками и, возможно, другими временными параметрами.

|

|||||||||||||||||||||||||||||||||

|

23. Финансовый анализ проекта на стадии контроля и управления. В MS Project различают несколько видов стоимостных оценок проекта, отражаемых в бюджете:

Для формирования стоимостных показателей проекта необходимо:

Microsoft Project 2000 позволяет применить 3 метода стоимостного анализа проекта:

Затраты на работу проекта включают:

Task Fixed Cost задаются единой суммой. Переменные расходы вычисляются по каждому назначенному ресурсу по формуле: Std.Rate*Work + Ovt.Rate*Ovt.Work + Cost/Use Затраты для начатых работ делятся на фактические и оставшиеся: Cost = Actual Cost + Remaining Cost Фактические переменные издержки на задачу вычисляются по формуле Actual Cost = Actual Work*Std.Rate + Actual Overtime Work*Ovn Rate + Cost/Use Остаточная стоимость задачи вычисляется по формуле: Remaining Cost = Remaining Work*Std.Rate + Remaining Overtime Work* Ovt. Rate Анализ затрат проекта использует следующие показатели:

На основе этих показателей рассчитываются 3 вариации и 2 отношения:

Если величины SV, CV — положительные, проект выполняется с опережением. Отрицательное значение SV означает, что проект выполняется с отставанием. Отставание можно ликвидировать, если CV — положительна. В противном случае проект вышел за пределы сметы. Если вариация графика отсутствует, SPI = 1. Если вариация стоимости отсутствует, CPI = 1. Если SPI >1, проект выполняется с опережением. Если CPI>1, проект выполняется с экономией средств. |

24. Информационная технология разработки плана проекта в среде MS Project.

|

|||||||||||||||||||||||||||||||||

|