2.2. Суть та динаміка доходів державного бюджету України

Доходи Державного бюджету — це частина централізованих фінансових ресурсів держави, які врегульовані відповідними нормативними актами і необхідні для виконання її функцій. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними особами, які виникають у процесі стягнення бюджетних платежів.

Залежно від конституційного устрою держави може бути кілька рівнів доходів бюджету — від загальнодержавного до нижчих адміністративно-територіальних угруповань. Україна згідно з Конституцією є унітарною державою, і тому доходи бюджету мають два рівні — державний та місцеві. До місцевих відносять бюджети Автономної Республіки Крим, міст Києва та Севастополя, обласні, міські, районні, сільські та селищні.

Головним джерелом доходів бюджету є національний дохід. Основними методами, які використовуються органами державної влади для перерозподілу національного доходу і утворення бюджетних доходів, є податки, збори, неподаткові платежі, позики, емісія грошей. Співвідношення між ними залежить від економічної та соціальної ситуації в державі, рівня економічного розвитку держави, стратегії держави в міждержавних відносинах. Податки, збори та обов'язкові платежі є головним методом перерозподілу національного доходу.

Класифікація доходів бюджету

1. Доходи бюджету класифікуються за такими розділами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти

5) цільові фонди

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

3) надходження від штрафів та фінансових санкцій;

4) інші неподаткові надходження.

Трансферти - це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Державні цільові фонди - це фонди, створені відповідно до законів України , які формуються за рахунок визначених законами України податків, зборів (обов'язкових платежів) юридичних осіб незалежно від форм власності та фізичних осіб. Це, насамперед,:

- Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- Пенсійний фонд України;

- Збір на обов'язкове соціальне страхування до Фонду соціального страхування України з тимчасової втрати працездатності;

- Збір на обов'язкове державне соціальне страхування України на випадок безробіття до Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття;

- Платежі до Фонду України соціального захисту інвалідів;

- Збір за забруднення навколишнього природного середовища.

У сукупності податкові та неподаткові надходження складають поточні доходи. Якщо до поточних доходів приплюсувати суму доходів від операцій з капіталом, то отримаємо сукупні доходи [12,с.46-67].

За 2009 рік до бюджетів усіх рівнів по місту надійшло доходів в сумі 74934,2 тис. гривень, що на 6008,8 тис. гривень менше поступлень 2008 року(Додаток Г).

Виконання державного бюджету забезпечено на 79,8 відсотка до планових призначень, в тому числі виконання загальнодержавних податків і зборів, за рахунок яких формується дотація вирівнювання – на 64,1 відсотка; бюджету міста – на 102,5 відсотка до затвердженого бюджету з врахуванням внесених змін. Державним бюджетом по загальному фонду недоотримані – 8105,9 тис. гривень, загальнодержавних податків недоотримано – 21205,6 тис. гривень, бюджетом міста додатково отримані – 814,6 тис. гривень, в тому числі селищним бюджетом – 6,8 тис. гривень.

Порівняно з минулим роком доходи загального фонду державного бюджету по місту зменшились на 3692,1 тис. гривень; доходи, за рахунок яких формується дотація вирівнювання зменшились на – 21675,8 тис. гривень; доходи по бюджету міста зменшились на 222,3тис. гривень.

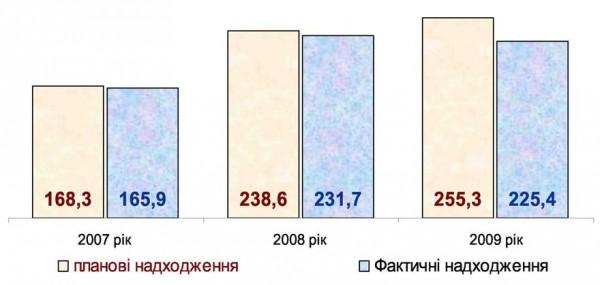

Із запланованих

255,3 млрд. грн. надходжень до державного

бюджету фактично у 2009 році надійшло

225,4 млрд. грн., що на 2,7 відсотка, або на

6,3 млрд. грн. менше ніж у 2008 році. Рівень

виконання річного плану Верховної Ради

України зі змінами дорівнював 91,9

відсотка.

Надходження

до Державного бюджету України у 2007-2009

роках

показано на рисунку 4

Із запланованих

255,3 млрд. грн. надходжень до державного

бюджету фактично у 2009 році надійшло

225,4 млрд. грн., що на 2,7 відсотка, або на

6,3 млрд. грн. менше ніж у 2008 році. Рівень

виконання річного плану Верховної Ради

України зі змінами дорівнював 91,9

відсотка.

Надходження

до Державного бюджету України у 2007-2009

роках

показано на рисунку 4

Рис.4 Надходження до Державного бюджету України у 2007-2009 роках, млрд.грн

Аналізуючи структуру бюджету України, не можна не зупинитися на такому унікальному явищі, як поділ бюджету на дві складові — загальний і спеціальний фонди. Загальний фонд відображає доходи і видатки самого бюджету, а спеціальний — насамперед позабюджетні кошти бюджетних установ, тобто в бюджет входять і доходи, зароблені бюджетними установами, і їх використання. Однозначно оцінити подібне явище досить складно. Адже, з одного боку, ці установи є державними, і всі їхні доходи і витрати належать до сфери державних фінансів. Щоправда, навіть в умовах адміністративно-командної системи існувало чітке розмежування їх цент-ралізованої (бюджет) і децентралізованої (фінанси державних підприємств) складових. Крім того, доходи, зароблені бюджетними установами, формуються на основі використання державного майна. Проте, з іншого боку, ці доходи не стільки є додатковими коштами, скільки заміщають відсутні бюджетні асигнування (потреби бюджетних установ сьогодні фінансуються з бюджету на рівні 40—50 %).

Ситуація, коли держава не може в повному обсязі профінансувати свої установи і спонукає їх самостійно заробляти доходи, а потім, по суті, пред’являє свої права на ці доходи, включаючи їх у спеціальний фонд, є парадоксальною. І хоча кошти, що концентруються в спеціальному фонді, юридично належать бюджетним установам, вони потрапляють у розпорядження держави і полегшують процес виконання бюджету. У 2000 р. кошти спеціального фонду в доходах бюджету становили 20 %, а у видатках — 19 %, у 2001 р. — відповідно 23 і 24 %. Виконання за 2000 р. бюджету за доходами в цілому становило 114 %, у тому числі по загальному фонду — 105 % і по спеціальному — 178 %, а у 2001 р. відповідно — 102, 96 і 128 %. За видатками ці показники становили відповідно в 2000 р. 111, 104 і 168 %, а в 2001 р. — 103, 99 і 127 %.

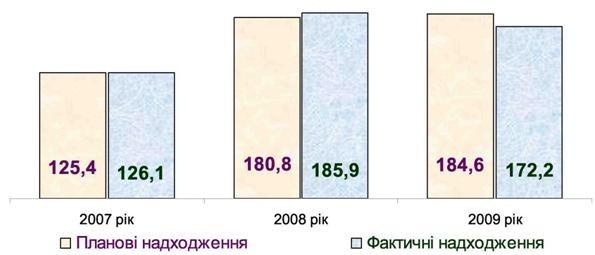

Із запланованих 184,6 млрд. грн. надходжень до загального фонду державного бюджету у 2009 році фактично надійшло 172,2 млрд. грн., що на 7,3 відсотка, або на 13,7 млрд. грн. менше ніж у 2008 році. Рівень виконання дохідної частини загального фонду державного бюджету в цілому за 2009 рік становив 93,3 відсотка. Недовиконання становить 12,4 млрд. гривень. Доходи загального фонду Державного бюджету України у 2007-2009 роках показано на рисунку 5.

Рис.5 Доходи загального фонду Державного бюджету України у 2007-2009 роках, млрд. грн.

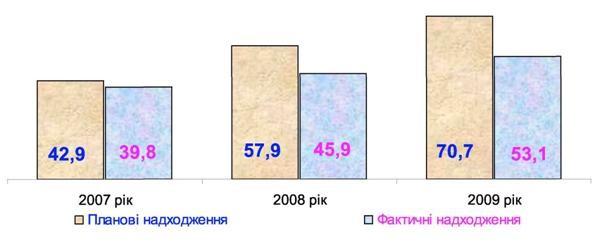

Із запланованих 70,7 млрд. грн. надходжень до спеціального фонду державного бюджету у 2009 році фактично надійшло 53,1 млрд. гривень.

Д оходи

спеціального фонду Державного бюджету

України у 2007-2009 рокахпоказано

на рисунку 6.

оходи

спеціального фонду Державного бюджету

України у 2007-2009 рокахпоказано

на рисунку 6.

Рис. 6 Доходи спеціального фонду Державного бюджету України у 2007-2009 роках, млрд.грн

Таким чином, включивши в бюджет спеціальний фонд, держава одержала як певний резерв, так і засіб трохи прикрасити реальну ситуацію в бюджеті.

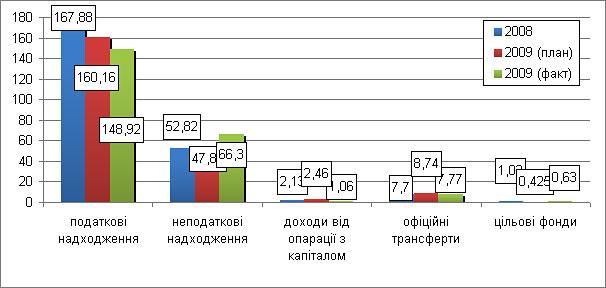

Динаміка статей доходів бюджету у 2009 році підтвердила прогнозований вектор надходжень. Результати виявилися оптимістичнішими, ніж очікувалося, передусім за рахунок меншого падіння податкових та зростання неподаткових надходжень. Динаміка доходів державного бюджету (Рис.7)

Р ис.7

Динаміка

доходів державного бюджету,

мільярди

гривень

ис.7

Динаміка

доходів державного бюджету,

мільярди

гривень

Для вивільнення фінансових ресурсів на поточні потреби уряд суттєво обрізав капітальні видатки. Порівняно з попереднім бюджетним періодом, у 2009 році обсяг капітальних видатків зменшився на 30,81 мільярда гривень або учетверо.

У підсумку, частка капітальних видатків зменшилася до 4,3% від загального обсягу видатків бюджету, що є критично низьким рівнем. Наприклад, для країн центрально-східної Європи цей показник складає близько 25%.

Таким чином, бюджет 2009 року був повністю використаний на підтримку поточної діяльності, а тому не створив ніяких передумов для економічного зростання у 2010 році. Без інвестицій відновлення економіки буде обмежуватися підвищенням рівня завантаження існуючих потужностей.

Таким чином, важливим досягненням бюджетно-податкової політики уряду у 2009 році варто назвати мобілізацію до бюджету значного фінансового ресурсу в умовах різкого обвалу економіки.

Фундаментальною проблемою стало те, що уряд не дотримався принципу збалансованості та взяв на себе ще більші зобов'язання, чим створив колосальні багатоукладні дисбаланси у державних фінансах [9,с.34-40].

В кінцевому підсумку, уряду таки довелося визначати пріоритети, і головним з них стало збереження соціальної стабільності. Він майже повністю профінансував поточні видатки, передусім оплату праці і трансферти населенню. Це безумовне досягнення, бо в умовах глибокого падіння ВВП Кабмін зберіг високі як для України соціальні стандарти. Проте із стратегічної точки зору уряд пожертвував заради цього 3-4% відсотками економічного зростання у 2010 році.