metodichka

.pdfРис. 1.2.6. Диалог Activity Box Count

Рис. 1.2.7. Пример диаграммы декомпозиции

Каждая из работ на диаграмме декомпозиции может быть, в свою очередь, декомпозирована. На диаграмме декомпозиции работы нумеруются автоматически слева направо. Номер работы показывается в правом нижнем углу. В левом верхнем углу изображается небольшая диагональная черта, которая показывает, что данная работа не была декомпозирована. Так, на рис. 1.2.8 работа "Сборка изделия" имеет номер 3 и не была еще декомпозирована. Работа "Контроль качества" (номер 4) имеет нижний уровень декомпозиции.

Рис.1.2.8 Пример декомпозируемых работ Пример бизнес-процесса выбор поставщика показан на рис.

Индивидуальное задание

Для указанных процесов составить модели

Вариант |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БП |

ТС, |

Г, |

В, |

ПЛ, |

ПС, |

СБ. |

ДП, |

НБ, |

ПЛП, |

АЛС. |

ТС, |

ДП, |

АЛС, |

СБ, |

ПЛП, |

|

|

ДП |

ПЛ |

ПС |

АЛС |

ПЛП |

Г |

В |

АЛС |

НБ |

ПЛП |

СБ |

В |

ДП |

В |

Г |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 Практическая работа№5 Налогообложение давальческого сирья

5.1Общие положения Вивезення товарів для переробки за межами митної території України

здійснюється з дозволу митного органу. При цьому дозвіл на вивезення товарів для переробки за межами митної території України може бути скасовано митним органом у разі, якщо його видано на підставі недостовірних даних, що мали істотне значення для прийняття рішення, або якщо підприємство-резидент, якому видано такий дозвіл, не дотримується положень законодавства України.

Строк переробки товарів за межами митної території України обчислюється починаючи з дня завершення митного оформлення митним органом товарів, що вивозяться для переробки. Строк переробки товарів за межами митної території України встановлюється митним органом під час видачі дозволу підприємствурезиденту виходячи з тривалості процесу переробки товарів, але, як правило, не може бути більшим ніж 90 днів. Виходячи з технологічних особливостей переробки Кабінет Міністрів України за поданням відповідного міністерства або іншого центрального органу виконавчої влади може встановлювати інші строки переробки товарів.

Специфікою даного виду операцій є те, що митні органи здійснюють контроль за обов'язковим обсягом виходу продуктів переробки, що утворюються в результаті переробки товарів за межами митної території України. Дані про обов'язковий обсяг виходу продуктів переробки зазначаються в договорі (контракті) на переробку продукції за межами митної території України.

При переробці товарів за межами митної території України дія режиму завершується при поверненні продуктів переробки в Україну.

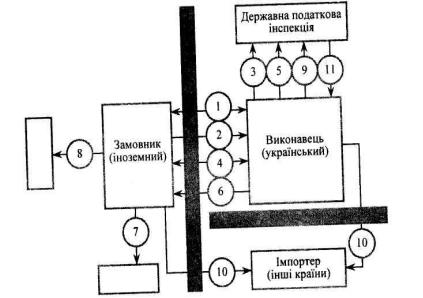

Рис. 10.6. Механізм операцій з давальницькою сировиною в митному режимі

«переробка за межами митної території» Умовні позначення:

1— укладання угоди на переробку давальницької сировини;

2— вивезення давальницької сировини; 3— видача простого векселя (або письмового зобов'язання);

4— ввезення готової продукції або повернення валютної виручки; 5— подання копії ввізної вантажної митної декларації або довідки

уповноваженого банку України про повернення валютної виручки; 6— оплата послуг за перероблення давальницької сировини (у грошовій

формі); 7— реалізація готової продукції;

8— частина давальницької сировини та/або готової продукції, яка отримана як

оплата за виконану роботу;

9— довідка про сплату вивізного мита, податків та зборів, що стягуються при бартерних (товарообмінних) операціях;

10— вивезення готової продукції до іншої країни; 11—~ погашення векселя (або письмового зобов'язання)

При ввезенні на митну територію України товарів переробки, вироблених із використанням українських товарів, до митного органу має бути подана копія

вантажної митної декларації на українські товари, що вивозились з України для переробки, та вантажна митна декларація на іноземні товари, які були використані в процесі переробки. При цьому митне оформлення іноземних товарів, що були використані в процесі переробки, здійснюється в режимі імпорту на загальних підставах.

Таблиця 10.3 Оподаткування митними платежами давальницької Сировини та готової продукції в митному режимі «переробка за межами митної території»

|

Найменування операції |

|

М |

Мито |

|

|

|

|

|

|

итні збори |

|

дв |

|

Вивезення |

давальницької |

сировини |

|

|

|

|

українського замовника |

|

|

|

|

|

|

|

|

|

|

|

|

|

Гр. 1—24 |

|

|

+ |

+ |

|

|

|

|

|

|

|

|

|

Гр. 25—97 |

|

|

+ |

Вексель (письмове |

|

|

|

|

|

|

зобов'язання) |

|

|

|

|

|

|

|

|

|

Повернення |

готової продукції на митну |

|

|

|

|

|

територію України |

|

|

|

|

|

|

|

|

|

|

|

|

|

Гр. 1—24 |

|

|

+ |

+ |

|

|

|

|

|

|

|

|

|

Гр. 25—97 |

|

|

+ |

- |

|

|

|

|

|

|

|

|

Переробка під митним контролем означає, що іноземні товари ввозяться на митну територію України без нарахування мита і податків, без застосування заходів нетарифного регулювання, перероблюються під митним контролем і випускаються для вільного обігу або підпорядковуються під інший митний режим. Але відповідно до законодавства України даний митний режим не ви-

користовується.

Строк переробки товарів за межами митної території України не може перевищувати 90 днів. У випадку невивезення готової продукції з виконавця стягується пеня за кожний день у розмірі 0.3 відсотка митної вартості давальницької сировини, але не більше контрактної вартості.

Индивидуальное задание

Задача 1

Визначити суму платежів, які необхідно сплатити при ввозі в Україну продукції, яка визначена як давальницька сировина у випадках:

1)ввозу готової продукції протягом 90 календарних днів;

2)вивозу готової продукції протягом 120 календарних днів;

3)реалізації 50% готової продукції в Україні.

Таблиця 1

ВИХІДНІ УМОВИ ДО РОЗРАХУНКУ

1 |

Найменування товару |

трикотажне полотно |

|

|

|

2 |

Код товарної номенклатури зовнішньо- |

60.01 |

|

економічної діяльності |

|

|

|

|

3 |

Країна експортер |

Італія |

|

|

|

4 |

Ціна за одиницю |

0,36 дол. США/м |

|

|

|

5 |

Загальна кількість |

4000 м |

|

|

|

6 |

Умови постачання |

СІF |

|

|

|

7 |

Готова продукція |

пальта чоловічі |

|

|

|

8 |

Загальна кількість готової продукції |

1000 шт. (А ) |

|

|

|

9 |

Курс НБУ, що діє на момент пред'явлення век- |

5,4 грн/дол. США |

|

селя до оплати |

|

|

|

|

Таблищ 2

СТРУКТУРА ВИТРАТ ДО ціни КОНТРАКТУ

№ |

Витрати |

Питома вага витрат |

з/п |

|

до ціни контракту |

|

|

|

1 |

Ціна контракту на умовах постачання СІР |

100% |

|

|

|

2 |

Витрати в порту навантаження |

3% |

|

|

|

3 |

Витрати на навантаження судна |

5% |

|

|

|

4 |

Морський фрахт |

14% |

|

|

|

5 |

Експортні платежі |

1% |

|

|

|

6 |

Страхування РКА (морське) |

7% |

|

|

|

7 |

Послуга експедитора |

4% |

|

|

|

8 |

Витрати на розвантаження в порту призначення |

5% |

|

|

|

Додаток:

1.ПДВ —20%

2.Митний збір за митне оформлення товару — 0,2%, але небільше еквівалента 1000 дол. США.

3.Ставка мита та акцизного збору у відповідності до нормативних документів.

Задача 2

Спільне підприємство з кваліфікаційною іноземною інвестицією ввозить в рахунок

статутного фонду устаткування друкарське, частина якого (50%) було реалізовано на внутрішньому ринку. Визначити суму платежів, які необхідно сплатити при ввозі в Україну товарів до бюджету-

Таблиця 1

ВИХІДНІ УМОВИ ДО РОЗРАХУНКУ

|

|

05 Сї |

|

|

Ціна на |

Кіль |

постачанняУмови |

|

-Країна експортер |

|

Код |

Найменува товаруння |

|

НБУКурс моментна реалізації товару |

|||

|

|

одиницю |

кість |

|||||

|

|

|

|

|

|

|||

|

|

това |

|

|

|

|

||

|

|

|

|

товару |

|

|

|

|

|

|

ру |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Австрія |

84.43 |

друкарське |

|

50000 дол. США |

4 шт. |

СІР |

5,4 дол. США |

|

|

|

|

устаткування |

(В) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблищ 2 |

|

|

|

|

|

|

||

|

|

|

|

|

СТРУКТУРА ВИТРАТ ДО ЦІНІ КОНТРАКТУ |

|||

|

|

|

|

|

|

|

|

|

№ |

|

|

|

Витрати |

|

|

Питома вага |

|

з/п |

|

|

|

|

|

|

|

витрат до ціни |

|

|

|

|

|

|

|

|

контракту |

|

|

|

|

|||||

1 Ціна контракту на умовах постачання СЮ |

|

|

100% |

|||||

|

|

|||||||

2 Витрати на транспортування в порту призначення |

4% |

|||||||

|

|

|

|

|||||

3 Витрати на навантаження судна |

|

|

2% |

|||||

|

|

|

|

|

|

|

||

4 |

Морський фрахт |

|

|

|

|

17% |

||

|

|

|

|

|

|

|

||

5 |

Експортні платежі |

|

|

|

|

1% |

||

|

|

|

|

|

|

|

||

6 |

Страхування РКА |

|

|

|

|

7% |

||

|

|

|

|

|

|

|

||

7 |

Послуга експедитора |

|

|

|

|

3% |

||

|

|

|||||||

8 Витрати на розвантаження в порту призначення |

3% |

|||||||

Додаток: 1. ПДВ — 20% 2.Митний збір за митне оформлення товару — 0,2%, але не більше еквівалента 1000 дол.

США.

3.Ставка мита та акцизного збору у відповідності до нормативних документів.

Задача 3

Розрахуйте загальну та середню вартість охорони та супроводження транзитних товарів по території України. Вихідні дані до розрахунку:

1 |

Транспортні засоби |

|

4 одиниці (автотранспортні засоби, |

|

|

|

|

|

що заявлені для транзиту) |

|

|

|

|

|

2 |

Відстань транзиту (С) |

|

(5) = 1000 км (відстань маршруту, що |

|

|

|

|

|

визначила митниця відправлення) |

|

|

|

||

3 |

Кількість осіб супроводження |

(КО) = 5 чол. |

||

|

|

|

||

4 |

Собівартість супроводження |

(С) = 7,15 грн. (згідно з калькуляцією |

||

|

|

|

|

Держмиткому) |

|

|

|

|

|

5 |

Собівартість |

одного |

кілометра |

(А) = 0,63 грн. (км) згідно з калькуля- |

|

руху |

|

|

цією Держмиткому) |

|

|

|

||

6 |

Курс дол. США (для розрахунку) |

5,4 грн. (дол. США за станом на |

||

|

|

|

|

1.01.04 р. |

|

|

|

|

|

7 |

Кількість |

машин |

супро- |

(М) = 2 одиниці (визначає митниця |

|

водження |

|

|

відправлення) |

|

|

|

|

|

Попередні дані для розрахунку:

1 |

(V) 50 км/год |

Середня швидкість руху колони автотранспорту, |

|

|

що супроводжується митною охороною |

|

|

|

2 |

10 год. |

Дозволений сумарний час пресування колони |

|

|

транзитного автотранспорту на добу |

|

|

|

3 |

4,019 дол. США/год |

Собівартість охорони та супроводження 1 інспе- |

|

|

ктором митної охорони |

|

|

|

4 |

0,35 дол. США/год |

Собівартість витрат одного кілометра пробігу |

|

|

автотранспортних засобів зі супроводженням |

|

|

митної охорони |

|

|

|

5 |

2 |

Коефіцієнт, що враховує зворотний шлях до місця |

|

|

дислокації групи супроводження |

|

|

|

Задача 4

Українсько-італійське спільне підприємство, частина іноземного капіталу в якому складає 15% ввозить на територію України, офісні меблі більш ніж на 50% виготовлену в Ізраїлі, як внесок у статутний фонд підприємств у такому асортименті (див. табл. 1).

|

|

|

|

Таблиця 1 |

|

|

АСОРТИМЕНТ ВВІЗНОЇ ПРОДУКЦІЇ |

||

|

|

|

|

|

№ |

Назва |

|

Кількість |

Ціна за |

з/п |

продукції |

|

одиниць |

одиницю |

|

|

|

|

|

1 |

Столи офісні (D) |

|

5 |

170 дол. США |

|

|

|

|

|

2 |

Крісла офісні |

|

20 |

60 дол. США |

|

|

|

|

|

3 |

Шафи офісні |

|

5 |

160 дол. СНІ А |

|

|

|

|

|

4 |

Набір м'якої меблі з натура- |

|

1 |

425 дол. США |

|

льної шкіри |

|

|

|

|

|

|

|

|

Визначіть загальну суму платежів у бюджет, що має здійснити спільне підприємство. У своїх розрахунках використовуйте дані табл .2 та 3.

Таблиця 2

|

УМОВНІ ЛАНІ ГІЛЯ РОЗРАХУНКІВ |

|

|

|

|

№ |

Показники |

Ставки |

з/п |

|

|

|

|

|

1 |

Мито (ставка) на меблі для сидіння |

|

|

|

|

1.1 |

Повна |

20% |

|

|

|

1.2 |

Пільгова |

10% |

|

|

|

1.3 |

Преференційна |

— |

|

|

|

2 |

Акцизний збір на шкіряні вироби |

35% |

|

|

|

3 |

Митний збір за митне оформлення товару але |

0,15% |

|

не менше еквівалента 20 дол. США |

|

|

|

|

4 |

Податок на добавлену вартість |

20% |

|

|

|

5 |

Курс НБУ на день подачі декларації |

5,33 грн/ дол.США |

|

|

|

6 |

Курс НБУ на день ввозу товару Україну |

5,45 грн/ дол. США |

|

|

|

Таблиця З СТРУКТУРА ВИТРАТ У ЦІНІ

КОНТРАКТУ

з/п |

Витрати |

Питома вага витрат до |

|

|

відпускної ціни товару |

|

|

(%) |

|

|

|

1 |

Ціна товару на умовах постачання РАЗ |

100% |

|

|

|

2 |

Витрати на транспортування у порт наванта- |

12% |

|

ження |

|

|

|

|

3 |

Витрати при навантаженні судна |

5% |

|

|

|

4 |

Витрати на розвантаження судна |

4% |

|

|

|

5 |

Комісійні транспортно-експедиторської фірми |

10% |

|

|

|

6 |

Страхування вантажу |

7% |

|

|

|

7 |

Витрати на фрахт судна |

14% |

|

|

|

8 |

Витрати на транспортування до місця призна- |

4% |

|

чення |

|

|

|

|

9 |

Експортні платежі |

1% |

|

|

|

Данные для индивидуального задания (А,В,С,D) в каждой задаче вычислите по алгоритму

Ам Аб Аб  0.1

0.1 Н ,

Н ,

где Aб – значения в заданных задачах;

Н – число, соответствующее номеру фамилии студента в журнале

Вибиріть правельну відповідь

1.Залежно від чого встановлюється митний режим:

1.Від об'єкта зовнішньоекономічної угоди.

2.Від мети та характеру переміщення товару через кордон.

3.Від суб'єкта зовнішньоекономічної угоди.

2.Який з митних режимів застосовується на визначеній відповідно до рішень уряду території України:

1.Спеціальна економічна зона.

2.Вільна митна зона.

3.Спеціальна митна зона.

4.

ВОПРОСЫ к экзамену 1 .Структура Государственной Таможенной Службы Украины.

2.Структура таможенного кодекса

3 .Раскройте сущность таможенной политики

4 .Раскройте сущность таможенного дела.

5 .Что представляет собой таможенная территория Украины?

6.Что такое таможенное оформление?

7 .Что представляет собой таможенная граница Украины?

8.Назовите региональные таможни?

9 Таможенные льготы

10 .Особенности пропуска и налогообложения товаров.

11. Принципы таможенного регулирования 12. . Особенности вступления в силу законов и других нормативно-правовых актов по вопросам таможенного дела

13. Таможенные льготы

14 На митну політику України впливають які фактори

15.ХАРАКТЕРИСТИКА МЕТОДІВ МИТНОГО РЕГУЛЮВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ

ДІЯЛЬНОСТІ

16 Таможенная стоимость товаров

17 Взаимоотношения таможенных органов Украины с другими органами и лицами 18 Порядок таможенного оформления

19 Цель осуществления таможенного оформления

20 Процедура декларирования

21 Грузовая таможенная декларація

22Правовой (юридический) статус ГТД

23Порядок учета и регистрации ГТД таможенными органами Украины

.24. Порядок хранения, архивации и уничтожения ГТД

25Державне регулювання зовнішньоекономічної діяльності

26Тарифне регулювання зовнішньої торгівлі

27Нетарифне регулювання зовнішньоекономічної діяльності

28.Вимоги законодавства України про зовнішньоторговельні угоди

29РОЛЬ ТРАНСПОРТУ В ЗОВНІШНЬОЕКОНОМІЧНІЙ ДІЯЛЬНОСТІ

30Адміністративно-правова форма правоохоронної діяльності органів України

31.Понятие нарушения таможенных правил

32Ответственность за совершение нарушений таможенных правил

33Поняття і основні принципи МИТНОЇ служби.

Используемая литература

1.ТерещенкоС, НауменкоВ. Основи митного законодавства в Україні: Теорія та практика:Навч.посіб. для студентів вищ. Та серед. спец. Зал._К.: АТ

«Август»,1999.-296с.

2.Жданов А. Практическое руководство по внешнеэкономической деятельности._СПб: Питер, 2001.-224с.