1.3 Висновки до індивідуального завдання №1

Оскільки Fрозр.>Fтаб., то з надійністю Р=0,95 можна вважати, що прийнята економетрична модель відповідає експериментальним даним і її можна використовувати для економічного аналізу.

Оцінка максимального товарообігу в грошовому виразі відповідає ціні 6,71у.г.о. і дорівнює 31,74 у.г.о.

Оцінка максимального прибутку відповідає ціні Р4=7,67 у.г.о. і дорівнює 12,92 у.г.о.

Максимальне значення оцінки товарообігу в грошовому виразі та максимальне значення прибутку досягаються при різних значеннях цін.

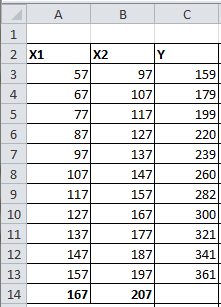

2.2 Хід роботи щодо виконання індивідуального завдання №2

Вхідні дані:

Таблиця 2.1

Де

![]() - прогнозні значення факторів Х1 и Х2

відповідно

- прогнозні значення факторів Х1 и Х2

відповідно

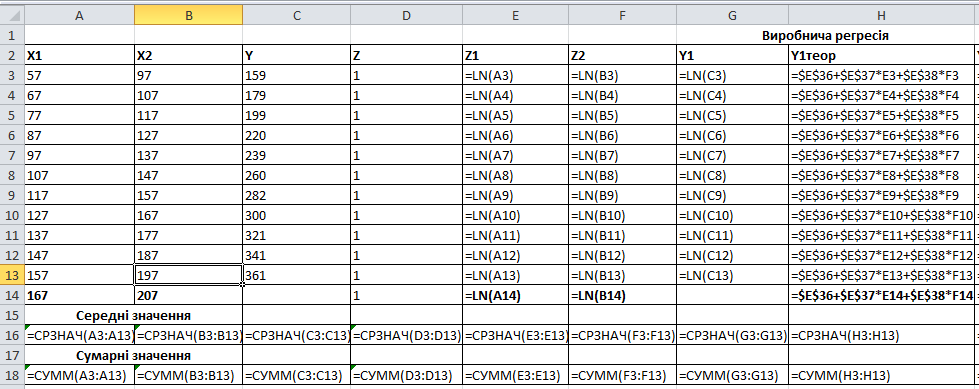

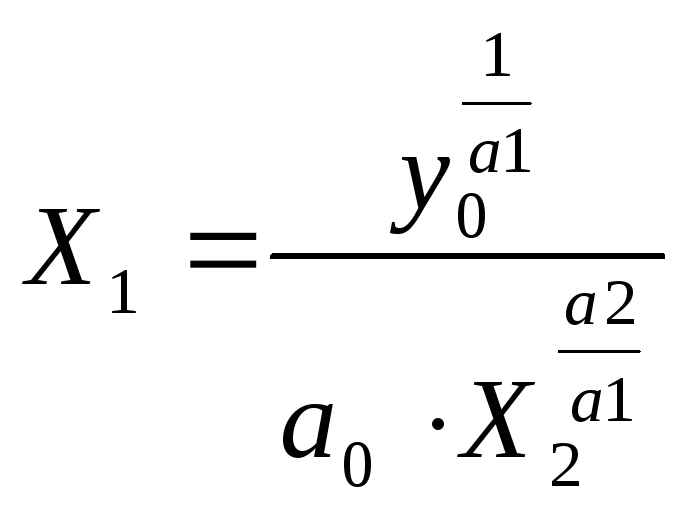

Припустимо, що між показником У та факторами Х1, Х2 існує стохастична залежність виду:

![]() .

.

Наведемо

її до лінійної формі шляхом логарифмування

обох частин рівняння. Отримаємо наступні

заміни: У1=ln(Y), Z1= ln(X1), Z2= ln(X2). Дані показники

розраховані в блоці осередків

Е3:G13(табл.2.2

і 2.3). В діапазон D3:D13

вводимо одиничний вектор, так як у нас

присутній вектор а0.

У блоці А16:М16 знаходимо середні значення,

а у блоці А18:М18 сумарні значення.Модель буде

виглядати наступним чином:

![]() .

.![]()

Таблиця 2.2

Таблиця 2.3

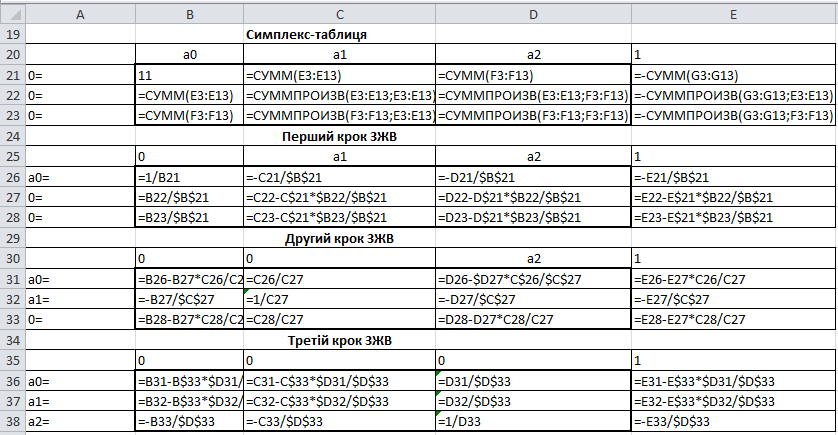

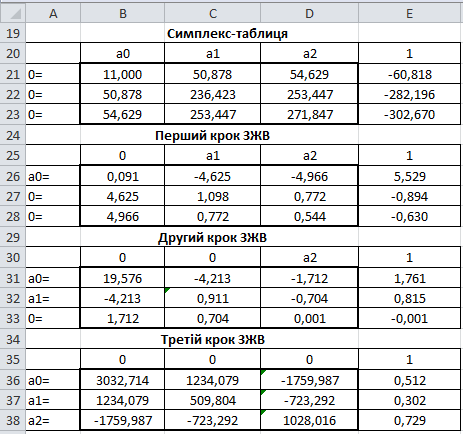

Складемо симплекс-таблицю для зведеної системи електронних рівнянь, яка представлена в блоці осередків А20:Е23(табл.2.4).

Над одержаною таблицею робляться три кроки ЗЖВ. Таблиці формул ЗЖВ представлені в блоці осередків А26:Е38 (табл.2.4)

Таблиця 2.4

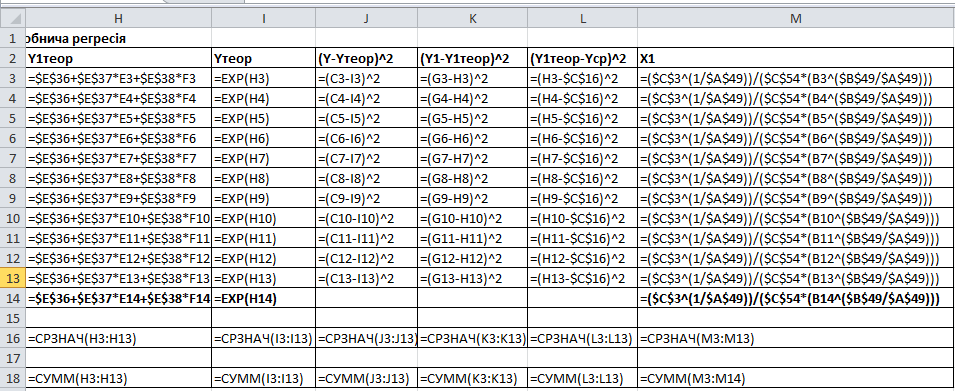

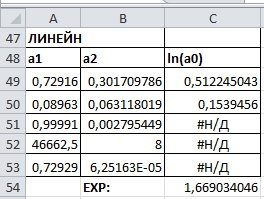

За допомогою вбудованої функції ЛИНЕЙН знайдемо оцінки параметрів регресії (табл.2.5)

Таблиця 2.5

У

блоці Н3:Н14за формулою

![]() обчислюємо

значення показника приведеної лінійної

регресії. У блоці І3:І14, з використанням

математичної вбудованої функції ЕХР

та значень блока Н3:Н14, знаходяться

розрахункові базисні та прогнозні

значення показника.

обчислюємо

значення показника приведеної лінійної

регресії. У блоці І3:І14, з використанням

математичної вбудованої функції ЕХР

та значень блока Н3:Н14, знаходяться

розрахункові базисні та прогнозні

значення показника.

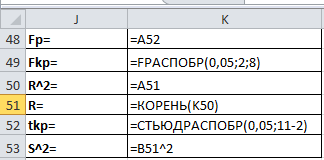

Розрахункове та критичне значення Фішера та індексу кореляції можна побачити в таблиці 2.6

Таблиця 2.6

Для

визначення адекватності вибраної

математичної моделі експериментальним

даним обчислюємо ![]() .

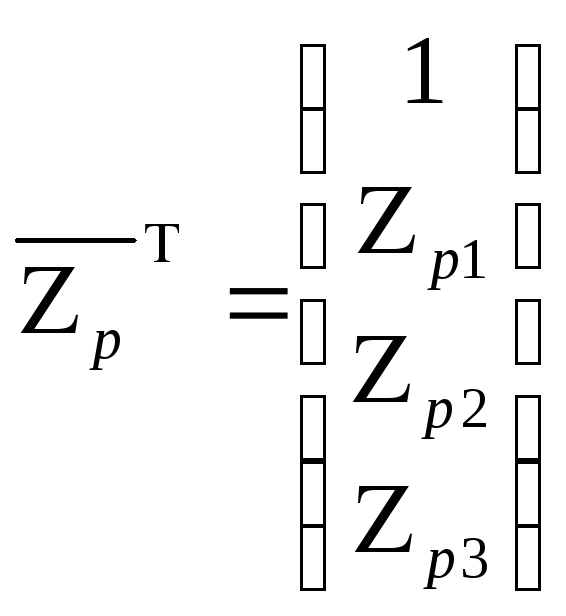

Для обчислення довірчого інтервалу

оцінки прогнозного значення обчислюємо

добуток Zp,

[(ZT*Z)-1],

Вектор Zp

знаходиться у рядку D14:F14,

а матриця у блоці F48:

H48.

.

Для обчислення довірчого інтервалу

оцінки прогнозного значення обчислюємо

добуток Zp,

[(ZT*Z)-1],

Вектор Zp

знаходиться у рядку D14:F14,

а матриця у блоці F48:

H48.

Знайдемо![]() :

:

1)

![]() - транспонування матрицыZ;

- транспонування матрицыZ;

2)

![]() -

результат (1) помножити на матрицюZ;

-

результат (1) помножити на матрицюZ;

3)

![]() -

найти обернену матрицю к результату

(2);

-

найти обернену матрицю к результату

(2);

4)

![]() - помножити на результат (3)

- помножити на результат (3)

![]()

5)

Розрахуємо

.

.

6)

![]() -

результат (4) помножити на

-

результат (4) помножити на![]()

7)

![]() .

.

8)

![]() .

В коміркуF54

вводимо формулу =K52*B51*КОРЕНЬ(F53)

.

В коміркуF54

вводимо формулу =K52*B51*КОРЕНЬ(F53)

![]() =0,054;

=0,054;

Побудуємо довірчий інтервал прогноза:

![]() -

довірчий інтервал

прогноза

-

довірчий інтервал

прогноза

![]() min

знаходимо в комірці F56

по формулі =H14+F54.

min

знаходимо в комірці F56

по формулі =H14+F54.

![]() min

=5,95

min

=5,95

![]() мах

знаходимо в комірці F55

по формулі =H14-F54.

мах

знаходимо в комірці F55

по формулі =H14-F54.

![]() мах

=5,939

мах

=5,939

За допомогою вбудованої функції ЕХР знайдемо довірчий інтервал прогноза для нелінійної регресії

![]() min

знаходимо в комірці F58

по формулі =EXP(F55).

min

знаходимо в комірці F58

по формулі =EXP(F55).

![]() min

=370,707

min

=370,707

![]() мах

знаходимо в комірці F57

по формулі =EXP(F56).

мах

знаходимо в комірці F57

по формулі =EXP(F56).

![]() мах

=383,82

мах

=383,82

З вірогідністю 0,95 точковий прогноз покривається довірчим інтервалом (370,707; 383,82).

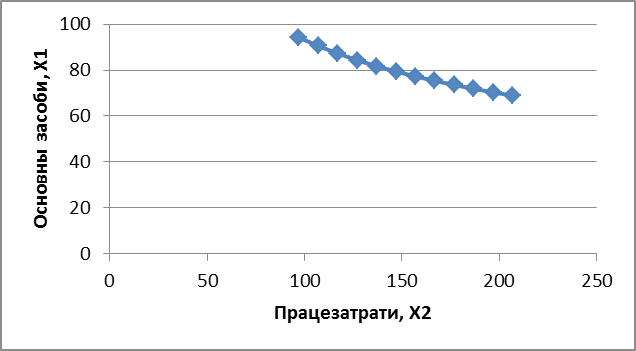

Для

наочного уявлення взаємозамінювання

факторів побудуємо ізокванти. Для цього

для yi

в залежності від працевитрат Х2

знайдемо за формулою

у блоці М3:М14. Побудуємо графік ізокванти.

у блоці М3:М14. Побудуємо графік ізокванти.

Рис. 2.1 Ізокванта

:

ВИСНОВКИ

Проходження навчальної практики стимулює виховання потреби систематично поглиблювати свої знання та творчо їх застосовувати в практичній діяльності.

По закінченні навчальної практики я закріпила свої навики та вміння щодо розробки та професійного використання економіко-математичних моделей для аналізу і синтезу систем управління.

Протягом навчальної практики:

були закріплені та розширені теоретичні і практичні знання та вміння, набуті за попередній період навчання;

сформовано уяву про майбутню спеціальність;

закладено підґрунтя для подальшого свідомого вивчення професіональних, в тому числі профільних дисциплін;

відточено вміння та практичні навички з економіко - математичного моделювання, інтерпретації отриманих засобами моделювання результатів;

вивчено додаткові можливості роботи з пакетом MS Office.

удосконалено навички самостійної роботи з інформацією для вирішенні поставлених завдань;

набуті навички оформлення наукових звітів і захисту виконаних досліджень.