Таблиця 10.2

Номенклатурні номери запасів

|

Субрахунок обліку запасів |

Номер облікової групи |

Порядковий номер у групі |

Назва запасів |

Номенклатурний номер |

|

201 |

1 |

001 |

Мука вищого гатунку |

2011001 |

|

201 |

1 |

002 |

Мука І гатунку |

2011002 |

|

201 |

1 |

003 |

Мука ІІ гатунку |

2011003 |

|

201 |

2 |

001 |

Цукор – пісок |

2012001 |

|

201 |

3 |

001 |

Яєчний порошок |

2013001 |

|

201 |

4 |

001 |

Родзинки |

2014001 |

|

201 |

5 |

001 |

Дріджі |

2015001 |

|

221 |

1 |

001 |

викрутки |

2211001 |

|

221 |

1 |

002 |

стамеска |

2211002 |

|

221 |

2 |

001 |

молотки |

2212001 |

|

221 |

3 |

001 |

кран d= 32 |

2213001 |

|

222 |

1 |

001 |

комбінезон |

2221001 |

|

222 |

2 |

002 |

респіратор |

2222002 |

|

223 |

1 |

001 |

відра |

223001 |

До складу постійної інформації з обліку запасів належать: норми залишків запасів та нормативи їх витрат, номенклатури причин та винуватців відхилень, шифри номенклатур, нормативи транспортно – заготівельних витрат, прейскуранти та цінники, стандартні розміри матеріалів, договори на одержання, реквізити постачальників.

Облік запасів є однією з найважливіших, складних та трудомістких дільниць облікового процесу, яка повинна забезпечити формування точних і оперативних даних, в яких відображається інформація про надходження, вибуття та зміни залишків запасів у розрізі їх кожного номенклатурного номера та про величину виробничих матеріальних витрат. Організація обліку матеріалів є важливою складовою організації обліку на підприємстві та управління підприємницькою діяльністю.

Для раціоналізації обліку матеріалів кожний господарюючий суб’єкт повинен організувати їх кількісно – сортовий облік, використовуючи один із методів, що найбільшою мірою відповідає технології й організації виробництва, частоті їх відпуску зі складів, побудові апарату бухгалтерії:

кількісно – сумовий метод, який передбачає ведення на складах карток кількісно – сортового обліку, а в бухгалтерії – відомостей кількісно – сортового обліку, що є нераціональним і супроводжується зростанням обсягів облікових робіт;

оперативно – бухгалтерський (сальдовий) метод;

метод із застосуванням сучасних засобів комп’ютерної техніки.

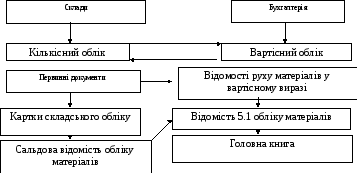

Останній є найбільш прогресивним за сучасних умов, забезпечуючи детальний, своєчасний, безпомилковий облік надходження та наявності матеріалів при порівняно невеликих витратах праці бухгалтерії. Оперативно – бухгалтерський (сальдовий) метод передбачає: організацію аналітичного обліку матеріалів у натуральних одиницях на складах (організацію складського обліку) та організацію аналітичного обліку матеріалів у вартісному вираженні у бухгалтерії у Відомості 5.1. Типова блок – схема організації обліку запасів наведена графічно (рис. 10.1).

Р ис.

10.1. Схема організації обліку запасів

ис.

10.1. Схема організації обліку запасів