MSBO_Teor

.pdfТема 7. Звіт про зміни у власному капіталі.

1. Підходи до розкриття змін у власному капіталі.

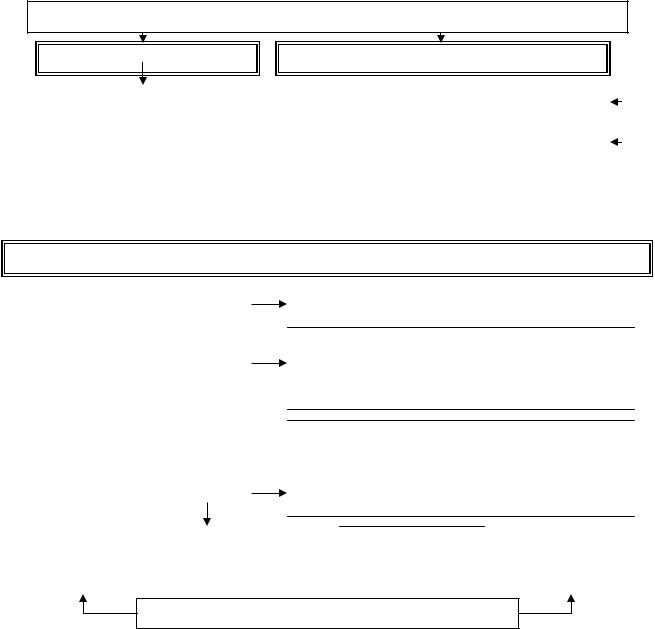

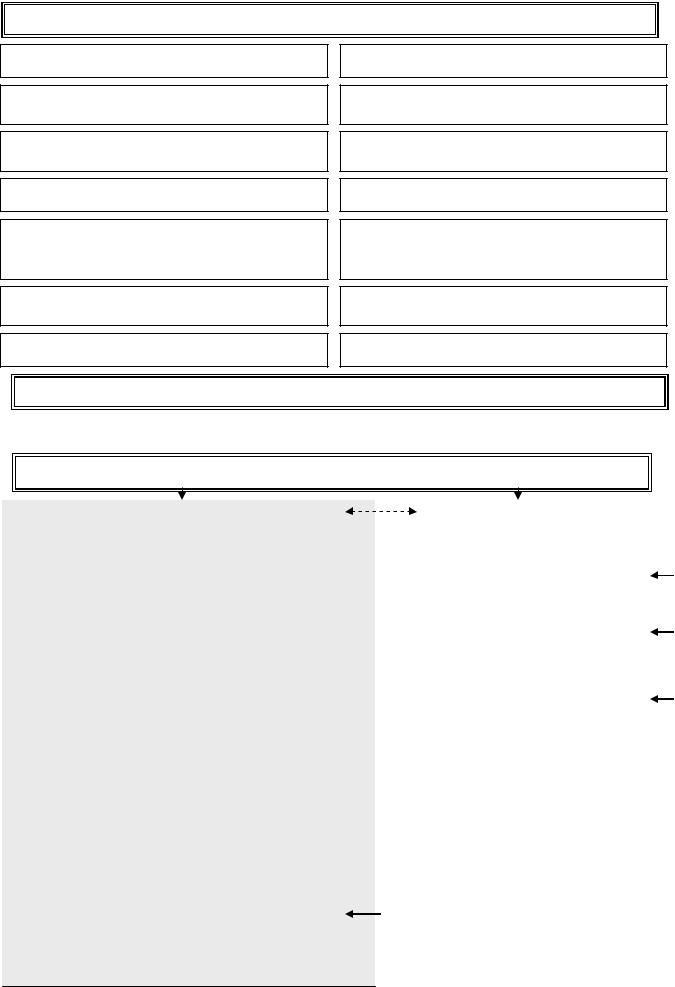

Рівняння Звіту про зміни у власному капіталі |

|

|

|||

|

|

|

|

|

|

Залишок |

|

Зміни |

|

Залишок |

|

на рахунках розділу |

|

= |

на рахунках розділу |

||

± |

у власному |

||||

“Власний капітал” |

“Власний капітал” |

||||

|

капіталі |

|

|||

на початок періоду |

|

|

на кінець періоду |

||

|

|

|

|||

Вимоги до складання Звіту про зміни у власному капіталі

|

|

|

|

|

Окремі |

|

|

а) чистий прибуток або збиток за певний період; |

|

компоненти |

|

|

б) кожна стаття доходу та витрат, прибутку або збитку |

|

|

|

|

(яка згідно з вимогами інших стандартів визнається |

|

|

||||

|

|

|

безпосередньо у складі власного капіталу) і загальна |

|

|

|

|

сума за цими статтями; |

|

|

|

|

в) кумулятивний вплив змін в обліковій політиці та |

|

|

|

|

виправлення суттєвих помилок. |

|

|

|

|

Крім того підприємству слід подавати в цьому звіті або у |

|

|

|

|

примітках до нього: |

|

|

|

|

г) капітальні операції з власниками та виплати |

|

|

|

|

дивідендів власникам; |

|

|

|

|

ґ) сальдо накопиченого прибутку або збитку на початок |

|

|

|

|

певного періоду та на дату балансу, а також зміни за |

|

|

|

|

період; |

|

|

|

|

д) узгодження балансової вартості кожного класу |

|

|

|

|

власного капіталу, премії за акціями та всі забезпечення |

|

|

|

|

на початок і на кінець періоду, розкриваючи кожну зміну |

|

|

|

|

окремо. |

|

|

|

|

|

|

|

|

|

|

|

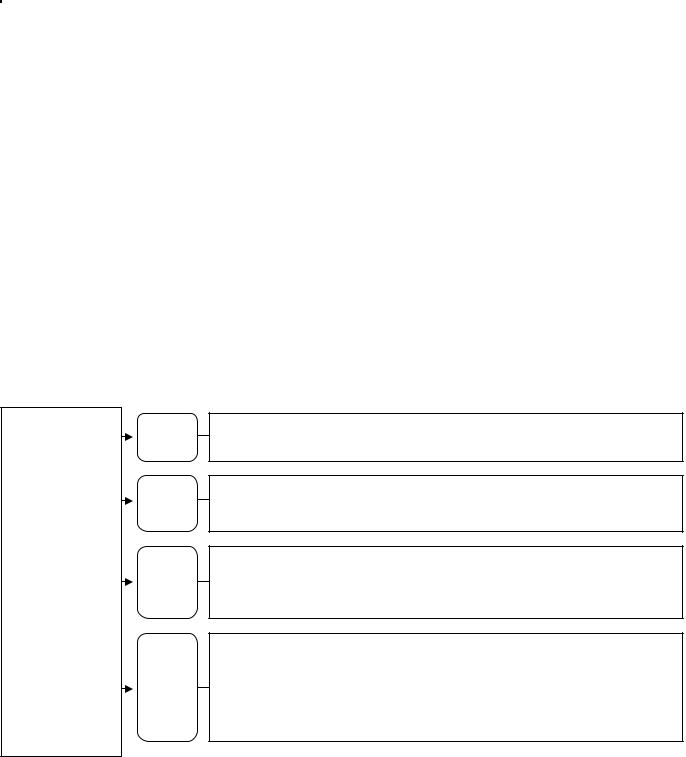

Окреме |

|

|

а) сукупний поточний і відстрочений податок, |

|

розкриття |

|

|

пов'язаний зі статтями, що дебетуються або |

|

|

|

|

кредитуються на власний капітал; |

|

|

||||

|

|

|

б) дооцінки основних засобів; |

|

|

|

|

в) суму дооцінки нематеріальних активів; |

|

|

|

|

г) суму прибутку чи збитку від переоцінки наявних для |

|

|

|

|

продажу фінансових активів до справедливої вартості; |

|

|

|

|

ґ) чисті курсові різниці; |

|

|

|

|

д) зменшення капіталу на суму утримуваних власних |

|

|

|

|

викуплених акцій; |

|

|

|

|

е) суму витрат на операції, які обліковуються |

|

|

|

|

вирахуванням з капіталу протягом періоду. |

|

|

|

|

|

|

31

2. Складання та узгодження Звіту про зміни у власному капіталі.

Підходи до розкриття змін у власному капіталі

ПОДАННЯ ІНФОРМАЦІЇ ПРО ЗМІНИ У ВЛАСНОМУ КАПІТАЛІ

ВАРІАНТ 1 |

|

ВАРІАНТ 2 |

|

|

|

||

|

|

|

|

Звіт про зміни у |

|

Звіт про визнані прибутки та збитки |

|

власному капіталі |

|

|

|

|

|

|

|

|

Примітки до фінансових звітів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

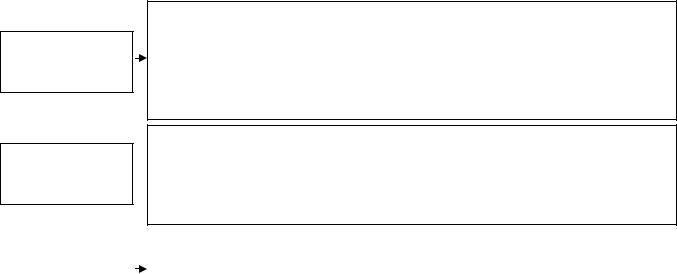

Алгоритм складання та узгодження Звіту про зміни у власному капіталі

СКЛАДАННЯ ТА УЗГОДЖЕННЯ ЗВІТУ ПРО ЗМІНИ У ВЛАСНОМУ КАПІТАЛІ

|

ЗВІТ ПРО ПРИБУТКИ |

|

|

|

|

|

Чистий прибуток (збиток) |

|

||||

|

ТА ЗБИТКИ |

|

|

|

|

|

за звітний період |

|

||||

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ГОЛОВНА КНИГА |

|

|

|

Прибутки (збитки), відображені |

|

||||||

|

|

|

|

|

|

|

безпосередньо у складі власного |

|

||||

|

|

|

|

|

|

|

капіталу (переоцінка, резерви тощо) |

|

||||

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

Обороти рахунків |

|

|

Загальний визнаний прибуток (збиток) |

|

|||||||

|

власного капіталу |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

± |

|

|

|

|||||

|

|

|

|

Інші зміни у власному капіталі |

|

|||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

(внески учасників, дивіденди) |

|

||

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Власний капітал |

|

Зміни в обліковій |

|

|

|

Загальні зміни у |

|

Власний капітал |

||||

|

на початок |

± |

політиці та |

|

± |

|

власному капіталі |

= |

на кінець |

|||

звітного періоду |

суттєві помилки |

|

|

за період |

звітного періоду |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

БАЛАНС

32

Тема 8. Звіт про рух грошових коштів.

1. Зміст і структура Звіту про рух грошових коштів.

Основною метою ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ є надання доречної інформації про одержання та виплати грошових коштів підприємства протягом періоду. Це єдиний звіт, що складається на касовій основі.

Рівняння Звіту про рух грошових коштів

|

|

|

|

Рух |

|

Рух |

|

Рух |

|

Грошові кошти |

|

Грошові кошти |

|

|

|

||||

|

|

грошових |

|

грошових |

|

грошових |

|||

та їх еквіваленти |

- |

та їх еквіваленти |

= |

+ |

+ |

||||

коштів від |

коштів від |

коштів від |

|||||||

на кінець |

на початок |

||||||||

операційна |

інвестиційн |

фінансова |

|||||||

звітного періоду |

|

звітного періоду |

|

|

|

||||

|

|

діяльність |

|

а діяльність |

|

діяльність |

|||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Види грошових потоків в результаті різних видів діяльності

Операційна

діяльність

Грошові кошти, генеровані в результаті операційної діяльності, вказують на здатність підприємства підтримувати свою операційну спроможність без необхідності залучення зовнішніх джерел фінансування. Ці грошові потоки забезпечуються основними дохідними видами діяльності, які за звичайних обставин визначають чистий прибуток або збиток цього суб’єкта господарювання.

Інвестиційна

діяльність

Грошові кошти, спрямовані на інвестиційну діяльність, дозволяють користувачеві визначити, які суми були витрачені на ресурси з метою  отримання майбутніх доходів. Надходження грошових коштів від цих інвестицій будуть відображатися як операційна діяльність, або ж як

отримання майбутніх доходів. Надходження грошових коштів від цих інвестицій будуть відображатися як операційна діяльність, або ж як

інвестиційна діяльність, залежно від характеру операцій.

|

|

Грошові кошти цієї категорії демонструють, як суб’єкт господарювання |

Фінансова |

|

|

|

віднаходить зовнішнє фінансування власної діяльності і допомагає |

|

діяльність |

|

|

|

користувачам зрозуміти, які вимоги щодо прибутків цього суб’єкта |

|

|

|

можуть висуватися в майбутньому. |

|

|

|

|

|

|

33

Приклади руху грошових коштів

НАДХОДЖЕННЯ |

ВИДАТКИ |

|

|

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою.

Надходження грошових коштів |

Придбання за |

грошові кошти |

товарів, |

|||||

від |

реалізації |

продукції, |

сировини, матеріалів та послуг |

|

||||

товарів, робіт та послуг |

|

Грошові виплати працівникам |

|

|||||

Надходження грошових коштів |

Виплати грошових коштів за договорами |

|||||||

у |

вигляді |

доходів |

від |

страхування |

|

|

|

|

авторських |

прав, |

|

роялті, |

Перерахування грошових коштів на сплату |

||||

комісійних |

|

|

|

відсотків за користування кредитами і |

||||

Надходження грошових коштів |

позиками |

|

|

|

||||

за договорами страхування |

|

|

|

|

||||

Будь |

які |

інші |

грошові |

Перерахування грошових коштів на сплату |

||||

надходження, що не пов’язані з |

податку на прибуток (якщо він не |

|||||||

інвестиційною |

та фінансовою |

ототожнюється |

з |

фінансовою |

або |

|||

діяльністю підприємства |

|

інвестиційною діяльністю), інших податків та |

||||||

|

|

|

|

|

обов’язкових зборів та платежів |

|

||

|

|

|

|

|

Будь-які інші грошові видатки, що не пов’язані |

|||

|

|

|

|

|

з інвестиційною та фінансовою діяльністю |

|||

|

|

|

|

|

підприємства |

|

|

|

Інвестиційна діяльність – придбання та реалізація необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Реалізація основних засобів та |

Придбання |

основних засобів |

та |

інших |

||||||

інших |

необоротних активів |

за |

необоротних активів за грошові кошти |

|

||||||

грошовікошти |

|

|

|

|

|

|

|

|||

Продаж |

акцій |

(часток |

у |

Придбання часток в статутному капіталі |

||||||

статутному |

|

капіталі), |

інших підприємств або їх боргових |

|||||||

корпоративних |

прав |

|

або |

інструментів за грошові кошти |

|

|

||||

боргових |

інструментів |

інших |

|

|

|

|

||||

підприємств за грошові кошти |

|

|

|

|

||||||

Повернення |

грошових |

авансів |

Надання грошових авансів та позик, якщо |

|||||||

та позик, якщо кредитування не |

кредитування не є основною діяльністю |

|

||||||||

є основною діяльністю |

|

|

|

|

|

|

||||

Фінансова діяльність – діяльність, яка приводить до змін розміру і складу |

||||||||||

|

|

|

власного та позикового капіталу підприємства. |

|

|

|||||

Грошові |

надходження |

від |

Сплата грошових коштів у результаті викупу |

|||||||

продажу акцій або часток у |

власних акцій або часток у капіталі |

|

|

|||||||

власному капіталі |

|

|

|

|

|

|

|

|||

Надходження грошових коштів |

Сплата грошових коштів у |

результаті |

||||||||

у |

результаті |

випуску |

погашення |

інструментів власного |

боргу |

|||||

інструментів |

власного |

боргу |

(векселів, облігацій) |

|

|

|||||

(векселів, облігацій) |

|

|

Погашення позик грошовими коштами |

|

||||||

Отримання грошових позик |

|

Виплати грошових коштів на погашення |

||||||||

|

|

|

|

|

|

|

зобов’язань за фінансовою орендою |

|

||

34

2. Подання та розкриття інформації про рух грошових коштів.

Методи формування рух грошових коштів від операційної діяльності

|

прямий |

розкриваються основні класи валових надходжень |

|

|

метод |

грошових коштів чи валових виплат грошових коштів |

|

Методи формування |

|

чистий прибуток чи збиток коригується відповідно до |

|

|

впливу операцій негрошового характеру, будь-яких |

||

рух грошових коштів |

|

||

|

відрахувань або нарахувань минулих або майбутніх |

||

від операційної |

непрямий |

||

надходжень або виплат грошових коштів щодо |

|||

діяльності |

метод |

||

операційної діяльності, а також відповідно до статей |

|||

|

|

доходу або витрат, пов’язаних із рухом грошових |

|

|

|

коштів від інвестиційної чи фінансовоїдіяльності |

Формат Звіту за прямим методом формування руху грошових коштів від операційної діяльності

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

(рух грошових коштів від операційної діяльності за прямим методом)

|

€000 €000 |

||

Грошові кошті, отримані від покупців |

X |

||

Грошові кошти, сплачені постачальникам і працівникам |

X |

||

Грошовий потік від операційної діяльності |

X |

|

|

Сплачені відсотки |

(Х) |

||

Податок на прибуток сплачений |

(X) |

||

Надходження/вибуття грошових коштів до надзвичайних статей |

X |

|

|

Надходження від ліквідації наслідків землетрусу |

X |

||

Чистий рух грошових коштів від операційної діяльності |

|

|

X |

Формат Звіту за непрямим методом формування руху грошових коштів від операційної діяльності

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

(рух грошових коштів від операційної діяльності за непрямим методом)

|

€000 €000 |

||

Чистий прибуток до оподаткування і надзвичайних статей |

|

|

X |

Коригування: |

|

|

|

Амортизація |

X |

||

Збитки від курсових різниць |

X |

||

Дохід від інвестицій |

(X) |

||

Витрати на виплату відсотків |

(X) |

||

Операційний прибуток до змін в робочому капіталі |

X |

|

|

Збільшення торговельної та іншої дебіторської заборгованості |

(X) |

||

Зменшення запасів |

X |

||

Зменшення торговельної кредиторської заборгованості |

(X) |

||

Надходження/вибуття грошових коштів від операційної діяльності |

X |

|

|

Сплачені відсотки |

(X) |

||

Податок на прибуток сплачений |

(X) |

||

Надходження/вибуття грошових коштів до надзвичайних подій |

X |

||

Надходження від ліквідації наслідків землетрусу |

X |

|

|

Чистий рух грошових коштів від операційної діяльності |

|

|

X |

35

Алгоритм трансформування доходів і витрат у грошові потоки від операційної діяльності

Звіт про прибутки та збитки

Доходи і втрати на основі нарахуванні

Дохід (виручка) від реалізації продукції

Собівартість

реалізованої

продукції

Операційні витрати

Витрати на відсотки

Податки на прибуток

Чистий

операційний

прибуток

Баланс і дані аналітичного обліку |

|

Звіт про рух |

||

|

|

|

|

грошових коштів |

|

|

|

|

від операційної |

|

|

|

|

діяльності |

Доходи і втрати на основі нарахуванні |

|

|

Доходи і втрати на |

|

|

|

|

|

основі нарахуванні |

Заборгованість покупців: |

|

|

|

|

|

|

Надходження від |

||

збільшення (-), зменшення (+) |

|

|

покупців |

|

Запаси: |

|

|

|

|

|

|

|

||

збільшення (+), зменшення (-) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заборгованість постачальникам: |

|

|

Платежі |

|

збільшення (-), зменшення (+) |

|

|

||

|

|

постачальникам |

||

|

|

|

|

|

|

|

|

|

|

Амортизація у складі |

|

|

|

|

собівартості продукції (-) |

|

|

|

|

Витрати майбутніх періодів: |

|

|

|

|

|

|

|

|

|

|

|

|

||

збільшення (+), зменшення (-) |

|

|

|

|

|

|

|

|

|

Нараховані операційні зобов’язання |

|

|

Інші операційні |

|

(оплата праці тощо): |

|

|

|

|

|

|

платежі |

||

збільшення (-), зменшення (+) |

|

|

|

|

|

|

|

||

Амортизація у складі |

|

|

|

|

операційних витрат (-) |

|

|

|

|

Заборгованість за відсотками: |

|

|

|

|

|

|

Сплачені відсотки |

||

збільшення (-), зменшення (+) |

|

|

||

|

|

|

||

Заборгованість з податку на прибуток: |

|

|

|

|

|

|

|

||

|

|

|

||

збільшення (-), зменшення (+) |

|

|

Сплачені податки |

|

Відстрочені податкові зобов’язання: |

|

|

на прибуток |

|

|

|

|||

|

|

|||

|

|

|

||

збільшення (-), зменшення (+) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Чисті |

Загальна сума коригування |

|

|

надходження від |

|

|

|

|

|

операційної |

|

|

|

|

діяльності |

|

|

|

|

|

36

Алгоритм трансформування прибутку (збитку) непрямим методом

Прибуток (збиток) до оподаткування та надзвичайних статей

+

Амортизація непоточних активів

+

Збільшення суми майбутніх витрат і платежів

+

Зменшення поточних активів (крім грошових коштів і фінансових інвестицій)

+

Збільшення поточних зобов’язань

+

Нереалізований збиток від курсових різниць щодо залишку грошових коштів та їх еквівалентів

+

Збитки від інвестиційної та фінансової

діяльності

-

Сплачені податки на прибуток

=

+

Витрати на відсотки

-

Зменшення суми майбутніх витрат і

платежів

-

Збільшення поточних активів (крім

грошових коштів і фінансових інвестицій)

-

Зменшення поточних зобов’язань

-

Нереалізований прибуток від курсових різниць щодо залишку грошових коштів та їх еквівалентів

-

Прибутки від інвестиційної та фінансової

діяльності

-

Сплачені відсотки

=

Чисті надходження (видаток) коштів від операційної діяльності

Подання інформації про рух грошових коштів відповідно до МСБО 7

ПОДАННЯ ІНФОРМАЦІЇ ПРО РУХ ГРОШОВИХ КОШТІВ

|

|

Звіт про рух грошових коштів |

|

|

|

Примітки до Звіту про рух |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

грошових коштів |

|

|

|

І. Рух грошових коштів в результаті |

|

|

||||||||||

|

|

|

|

|

|

|

|

|||||||

|

|

операційної діяльності |

|

|

|

|

|

|

|

|

|

Склад грошових коштів і політика |

|

|

|

|

Прямий метод |

|

Непрямий метод |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

підприємства щодо визначення їх |

|

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

Надходження |

|

Прибуток (збиток) |

|

|

|

|

|

|

||||

|

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

Видаток |

|

Коригування |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Узгодження суми грошових коштів |

|

|||||

|

|

= |

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зі статтями Балансу |

|

||

|

|

Зміна внаслідок |

операційної діяльності |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

ІІ. Рух грошових коштів в результаті |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

Обмеження щодо використання |

|

|||||||

|

|

інвестиційної діяльності |

|

|

|

|

|

|

|

|

|

|

||

|

|

Надходження |

|

|

|

|

залишку грошових коштів групою |

|

||||||

|

- |

|

|

|

|

|

|

|

|

|

підприємств |

|

||

|

|

Видаток |

|

|

|

|

|

|||||||

|

= |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Зміна внаслідок інвестиційної діяльності |

|

|

|

|

|

Інформація про придбані та |

|

|||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

продані господарські одиниці |

|

||||

|

|

ІІІ. Рух грошових коштів в результаті |

|

|

||||||||||

|

|

фінансової діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Надходження |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

Інша інформація про рух грошових |

|

|||||||

|

- |

|

|

|

|

|

|

|

|

|

|

|||

|

|

Видаток |

|

|

|

|

коштів |

|

||||||

|

= |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Зміна внаслідок фінансової діяльності |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

Не грошові операції фінансової та |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІV.Впливзмінивалютнихкурсівнагрошовікошти |

|

|

||||||||||

|

|

|

|

|

|

інвестиційної діяльності |

|

|||||||

|

|

Чисті зміни у складі грошових коштів |

|

|

|

|

|

|||||||

|

+ (-) |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Сальдо на початок звітного періоду |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||||

|

= |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Сальдо на кінець звітного періоду |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

Тема 9. Примітки до фінансових звітів, суттєві помилки та зміни в обліковій політиці.

1. Склад і подання приміток до фінансових звітів.

Основні складові Приміток до фінансових звітів підприємства

|

облікова політика |

|

підтверджувальна |

розкриття |

|

|||

|

|

інформація |

іншої інформації |

|

||||

|

|

|

|

|

||||

|

|

виклад |

|

для статей, |

включаючи |

|

||

|

зазначення |

застосованої |

|

непередбачені події, |

|

|||

|

|

наведених у |

|

|||||

|

відповідності |

основи оцінки та |

зобов’язання та розкриття |

|

||||

|

кожному |

|

||||||

|

МСБО |

облікової |

|

іншої фінансової та |

|

|||

|

|

фінансовому звіті |

|

|||||

|

|

політики |

|

нефінансової інформації |

|

|||

|

|

|

|

|

|

|

|

|

|

Зміст Приміток до фінансових звітів |

|

|

|

|

|

||

|

|

|

оповідальний опис або більше докладний аналіз |

|

||||

|

|

|

|

сум, відображених у Балансі, Звіті про прибутки |

|

|||

|

Примітки до фінансових звітів |

|

та збитки, Звіті про рух грошових коштів |

|

||||

|

додаткову |

інформацію, яку |

вимагають і |

|

||||

|

містять |

|

заохочують |

розкривати |

міжнародні |

|

||

|

|

|

|

|

||||

|

|

|

|

стандарти, а також іншу необхідну для |

|

|||

|

|

|

|

правдивого подання інформацію |

|

|

||

|

Структура Приміток до фінансових звітів |

|

|

|

|

|||

Примітки до фінансових звітів представляються в такому порядку, що допомагає користувачам у розумінні фінансовоїзвітностітапорівнянні їїзізвітністюіншихкомпаній

1

2

3

4

заява про відповідність міжнародним стандартам

інформація про застосовувану основу оцінки та облікову політику

допоміжна інформація для статей, представлених у кожній форміфінансовоїзвітностів тому же порядку, у якому представленікожна стаття та кожна форма звітності

інші розкриття, у тому числі:

-умовні події, договірні зобов'язання та інші фінансові розкриття;

-розкриття нефінасового характеру.

38

2. Зміни в обліковій політиці й облікових оцінках.

Види зміни в обліковій політиці

Облікову політику слід регулярно переглядати щодо їх відповідності новим умовам,

які були створені внаслідок змін в законодавстві, економічному середовищі, діяльності підприємства та його господарських операціях

Зміни в обліковій |

змінами вимог законодавства |

|

|

|

|

|

|

|||||||

|

|

органу, |

що |

затверджує |

стандарти |

|||||||||

політиці |

змінами |

вимог |

|

|||||||||||

бухгалтерського обліку |

|

|

|

|

|

|

|

|||||||

відбуваються |

|

|

|

|

|

|

|

|||||||

необхідністю |

досягнення |

найбільш |

адекватного |

|

відображення |

|||||||||

рідко у зв’язку зі |

|

|||||||||||||

|

|

подій і операцій у фінансових звітах підприємства |

|

|

|

|

||||||||

Розкриття інформації про зміни в обліковій політиці |

|

|

|

|

|

|||||||||

Якщо зміна облікової політики має |

причини зміни |

|

|

|

|

|

||||||||

суму коригування у поточному періоду та |

|

|||||||||||||

суттєвий вплив на поточний період |

кожному періоді, відображеному в звітності |

|

||||||||||||

чи будь-який попередній період, |

|

суму коригування, |

пов’язану з періодами, |

|

||||||||||

або може мати суттєвий вплив |

|

|

що передують періодам, включеним до |

|

||||||||||

на подальші періоди, підприємству |

|

|

порівняльної інформації |

|

|

|

|

|||||||

слід розкривати інформацію про таке: |

той факт, що порівняльну інформацію було |

|

||||||||||||

|

|

|

|

|

|

перерахованоабопро неможливістьцезробити |

|

|||||||

Врахування впливу зміни облікових оцінок |

|

|

|

|

|

|

|

|||||||

Вплив зміни облікових оцінок повинен |

якщо |

вона стосується тільки |

даного |

|

||||||||||

враховуватися під час визначення |

|

періоду |

|

|

|

|

|

|||||||

чистого прибутку або збитку того |

|

в |

майбутніх |

періодах, |

якщо |

вона |

|

|||||||

періоду, в якому відбулась така зміна: |

впливає на усі ці періоди |

|

|

|

|

|||||||||

3. Виправлення суттєвих помилок. |

|

|

|

|

|

|

|

|

|

|||||

Види помилок при складанні звітності |

|

|

|

|

|

|

|

|

|

|||||

Помилки при |

|

помилки в математичних підрахунках |

|

|

|

|

||||||||

|

помилки в застосуванні облікової політики |

|

|

|

|

|||||||||

складанні |

|

|

|

|

|

|||||||||

|

неправильної інтерпретація фактів господарської діяльності |

|

||||||||||||

звітності |

|

|

||||||||||||

|

недогляду або шахрайства |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||||

39

Класифікація помилок у фінансових звітах

ПОМИЛКИ У ФІНАНСОВИХ ЗВІТАХ

|

НАВМИСНІ |

|

|

|

|

НЕНАВМИСНІ |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СУТТЄВІ |

|

|

|

|

НЕСУТТЄВІ |

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПОТОЧНОГО ЗВІТНОГО ПЕРІОДУ |

|

|

|

ПОПЕРЕДНІХ ЗВІТНИХ ПЕРІОДІВ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

Обліковий підхід до виправлення помилок |

|

|

|

|

|

|||||

Обліковий підхід повинен забезпечити |

слід |

коригувати |

залишок |

|||||||

|

ефект виправлення помилки в тому |

нерозподіленого прибутку |

||||||||

|

слід |

перераховувати |

порівняльну |

|||||||

періоді, у якому вона допущена, оскільки: |

||||||||||

|

|

|

|

|

|

інформацію, якщо це можливо |

||||

Інформація у фінансовій звітності щодо виправлення помилок

|

характер помилки у попередньому періоді |

|

|

суму виправлення для кожної статті фінансових звітів |

|

|

за кожний відображений період |

|

Інформація у фінансовій |

виправлення базисного та розбавленого прибутку на |

|

звітності щодо |

акцію, якщо застосовується МСБО 33 |

|

суму виправлення на початок періоду за перший з |

||

виправлення помилок |

||

|

відображених періодів |

|

|

якщо ретроспективне перерахування неможливе – |

|

|

обставини, через які це є неможливим, та спосіб, у |

|

|

який помилку виправлено |

40