MSBO_Teor

.pdfОперації, що впливають на активи та зобов’язання |

|

||

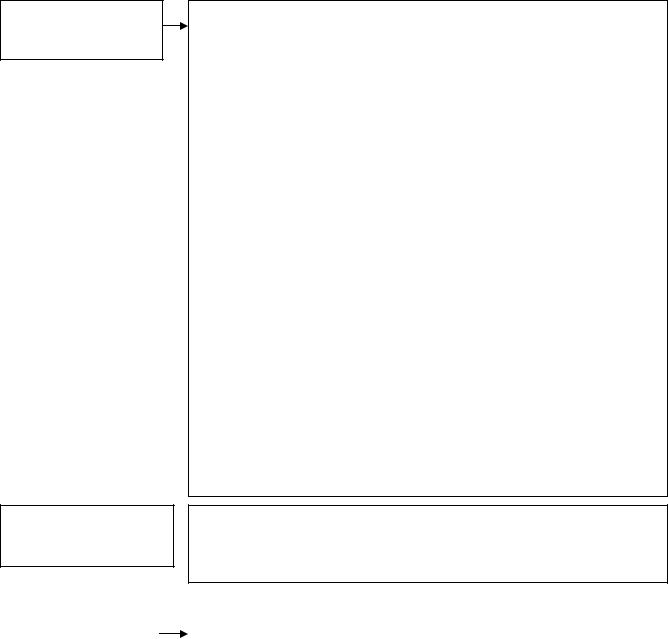

ВИЗНАННЯ АКТИВІВ |

РЕАЛІЗАЦІЯ |

ВИЗНАННЯ |

|

ВНАСЛІДОК |

ЕКОНОМІЧНОЇ |

ЗОБОВ’ЯЗАННЯ |

|

МИНУЛИХ ОПЕРАЦІЙ |

ВИГОДИ, ВТІЛЕНОЇ В |

ВНАСЛІДОК МИНУЛИХ |

|

(ПОДІЙ) |

АКТИВІВ |

ОПЕРАЦІЙ (ПОДІЙ) |

|

Придбання за кошти |

Продаж за кошти |

Укладення |

|

|

|

невідмовної угоди |

|

Внески власників |

Обмін на інші |

Придбання |

|

|

активи |

||

|

активів у кредит |

||

|

|

||

Обмін на інші |

Використання |

Позики |

|

активи |

(споживання) |

||

|

|||

Виготовлення |

Погашення |

Нарахування |

|

|

зобов’язань |

||

|

податків і витрат |

||

|

|

||

Безоплатне |

Розподіл між |

Забезпечення |

|

надходження |

власниками |

||

майбутніх платежів |

|||

|

|

||

ПОГАШЕННЯ ЗОБОВ’ЯЗАННЯ

Сплата коштів або передавання інших активів

Надання послуг

Заміна іншим зобов’язанням

Відмова кредитора від своїх прав або позбавлення їх

Перетворення на власний капітал

21

Види оцінки балансової вартості активів

історична(фактична) |

|

сума грошових коштів, їх еквівалентів або інших форм |

собівартість |

|

компенсації, наданих на момент отримання активу |

|

|

|

|

|

|

поточна |

|

сума грошових коштів, їх еквівалентів абоінших форм |

(відновлювана) |

|

компенсації, яку потрібно було б витратити для придбання |

|

(створення) такого самого або аналогічного активу на |

|

собівартість |

|

|

|

поточний момент (дату балансу) |

|

|

|

|

|

|

|

|

|

|

чиставартість |

|

ціна реалізаціїактиву в умовах звичайноїгосподарської |

реалізації |

|

діяльностіза вирахуванням витрат на завершення його |

|

виробництва та збут |

|

|

|

|

|

|

|

ринкова вартість |

|

чиста вартість його придбання або реалізації на |

|

|

активному ринку |

|

|

|

сумаочікуваного |

|

сума, яку підприємство сподівається отримати в |

|

результаті майбутнього використання активу, |

|

відшкодування |

|

|

|

включаючи його ліквідаційну вартість |

|

|

|

|

|

|

|

теперішня вартість |

|

теперішня (дисконтова) на вартість майбутніх грошових |

|

надходжень, які очікуються від використання активу в |

|

|

|

умовах звичайної господарської діяльності |

|

|

|

справедлива вартість |

|

сума, за якою актив може бути обміняний в операції між |

|

|

обізнаними, зацікавленими та незалежними сторонами |

Види оцінки балансової вартості зобов'язань |

||

|

|

|

історична |

|

сума, надходжень, отриманих в обмін на нього або суму |

|

грошових коштів чи їх еквівалентів, які підлягають |

|

собівартість |

|

сплаті для погашення зобов’язань у процесі звичайної |

|

|

господарської діяльності |

|

|

|

|

|

|

поточна собівартість |

|

сума недисконтованих грошових коштів чи їх |

|

еквівалентів, які були б потрібні для погашення |

|

|

|

зобов’язання на поточний момент (дату балансу) |

|

|

|

|

|

|

вартість розрахунку |

|

сума недисконтованих грошових коштів чи їх еквівалентів, |

|

що, як очікується, будуть сплачені для погашення |

|

(платежу) |

|

|

|

зобов’язань у процесі звичайної господарської діяльності |

|

|

|

|

|

|

|

теперішня вартість |

|

теперішня(дисконтована)вартістьмайбутніхчистихгрошових |

|

платежів,що,якочікується,потрібнідляпогашення |

|

|

|

зобов’язанняупроцесізвичайноїгосподарськоїдіяльності |

|

|

|

справедлива вартість |

|

сума, за якою може бути погашене зобов’язання в операції |

|

|

між обізнаними, зацікавленими та незалежними сторонами |

|

22 |

|

2. Структура та зміст балансу.

Формат балансу

Класифікація статей

МСБО 1 не визначає формат балансу, основна частина балансу має включати рядки:

а) основні засоби; б) інвестиційна власність;

в) нематеріальні активи; г) фінансові активи (за винятком сум інвестицій, які

обліковуються за методом участі в капіталі, торговельної та іншої дебіторської заборгованості, грошових коштів та їх еквівалентів); ґ) інвестиції, які обліковуються за методом участі в капіталі; д) біологічні активи; е) запаси;

є) торговельна та інша дебіторська заборгованість; ж) грошові кошти та їх еквіваленти; з) торговельна та інша кредиторська заборгованість; и) забезпечення;

і) фінансові зобов’язання (за виключенням торговельної та іншої кредиторської заборгованості, забезпечень); й) поточні податкові зобов’язання і активи відповідно до МСБО 12 “Податки на прибуток”;

к) відстрочені податкові зобов’язання і активи відповідно до МСБО 12; л) частка меншості, представлена у власному капіталі;

м) випущений капітал і резерви власників материнської компанії.

Активи та зобов’язання слід поділяти на поточні та непоточні або подавати їх у балансі у порядку їх ліквідності

Ступінь |

|

Визначено мінімум статей, які повинні бути наведені |

деталізації |

|

безпосередньо в балансі. Додаткові рядки, заголовки та |

інформації |

|

проміжні підсумки слід подавати в балансі, коли цього |

|

|

вимагає будь-який МСБО або якщо таке подання необхідне |

|

|

дляправдивого відображенняфінансового станупідприємства |

|

|

|

23

Зміст Балансу

БАЛАНС ГРУПИ АБВ

ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 20X6р.

(у тисячах грошових одиниць)

АКТИВИ |

2006 |

2005 |

|

|

|

||

Непоточні активи |

|

|

|

Основні засоби |

X |

X |

|

Гудвіл |

X |

X |

|

Інші нематеріальні активи |

X |

X |

|

Інвестиції в асоційовані підприємства |

X |

X |

|

Фінансові інвестиції, наявні для продажу |

X |

X |

|

Поточні активи |

X |

X |

|

X |

X |

||

Запаси |

X |

X |

|

Торгова дебіторська заборгованість |

X |

X |

|

Інші поточні активи |

X |

X |

|

Грошові кошти та їх еквіваленти |

X |

X |

|

Усього активів |

X |

X |

|

X |

X |

||

ВЛАСНИЙ КАПІТАЛ ТА ЗОБОВ’ЯЗАННЯ |

X |

X |

|

|

|

||

Власний капітал власників материнської компанії |

|

|

|

Акціонерний капітал |

X |

X |

|

Інші резерви |

X |

X |

|

Нерозподілений прибуток |

X |

X |

|

Частка меншості |

X |

X |

|

X |

X |

||

Усього власний капітал |

X |

X |

|

Непоточні зобов’язання |

|

|

|

Довгострокові позики |

X |

X |

|

Відстрочений податок |

X |

X |

|

Довгострокові забезпечення |

X |

X |

|

Усього непоточні зобов’язання |

X |

X |

|

Поточні зобов’язання |

|

|

|

Торгова та інша кредиторська заборгованість |

X |

X |

|

Короткострокові позики |

X |

X |

|

Поточна частина довгострокових позик |

X |

X |

|

Поточна заборгованість за податком |

X |

X |

|

Короткострокові забезпечення |

X |

X |

|

Усього поточні зобов’язання |

X |

X |

|

Усього зобов’язання |

X |

X |

|

Усього власного капіталу та зобов’язань |

|

X |

X |

24

3. |

Формати балансу. |

|

|

|

Моделі Балансу |

|

|

|

|

1. |

ГОРИЗОНТАЛЬНА ФОРМА (у вигляді двосторонньої таблиці) |

|

||

|

АКТИВИ= ЗОБОВ'ЯЗАННЯ+ВЛАСНИЙ КАПІТАЛ |

|

||

|

Непоточні активи |

Х |

Власний капітал |

Х |

|

Поточні активи |

Х |

Непоточні зобов'язання |

Х |

|

|

|

Поточні зобов'язання |

Х |

|

|

|

Власний капітал і |

|

|

Активи, усього |

Х |

зобов'язання, усього |

Х |

2.ВЕРТИКАЛЬНА ФОРМА

АКТИВИ= ВЛАСНИЙ КАПІТАЛ+ЗОБОВ'ЯЗАННЯ

Непоточні активи |

Х |

|

Поточні активи |

Х |

|

Активи, усього |

Х |

|

Власний капітал |

Х |

|

Непоточні зобов'язання |

Х |

|

Поточні зобов'язання |

Х |

|

Власний капітал і зобов'язання |

|

Х |

3.ВЕРТИКАЛЬНА ФОРМА

АКТИВИЗОБОВ'ЯЗАННЯ=ВЛАСНИЙ КАПІТАЛ

Непоточні активи |

Х |

|

Поточні активи |

Х |

|

Активи, усього |

Х |

|

Непоточні зобов'язання |

Х |

|

Поточні зобов'язання |

Х |

|

Власний капітал |

|

Х |

4. Події після дати балансу.

Періоди часу у випадку наступних подій

|

|

|

|

Дата |

|

|

|

Дата |

затвердження |

||

|

|

фінансової |

|||

|

|

балансу |

звітності |

||

|

|

|

|

|

|

|

|

|

|

ПЕРІОД |

|

|

ПЕРІОД ФІНАНСОВОЇ ЗВІТНОСТІ |

|

НАСТУПНИХ |

|

|

|

|

|

|

ПОДІЙ |

|

1 січня |

31 грудня |

3 березня |

|||

20хА г. |

20хА г. |

20хБ г. |

|||

25

Класифікація подій після дати балансу

ПОДІЇ ПІСЛЯ ДАТИ БАЛАНСУ

СВІДЧАТЬ ПРО ОБСТАВИНИ, ЯКІ ІСНУВАЛИ НА ДАТУ БАЛАНСУ

ВКАЗУЮТЬ НА ОБСТАВИНИ, ЯКІ ВИНИКЛИ ПІСЛЯ ДАТИ БАЛАНСУ

Впливають |

|

Не впливають |

|

|

|

СТАН АКТИВІВ І ЗОБОВ’ЯЗАНЬ НА ДАТУ БАЛАНСУ

Коригування оцінки активів і |

Розкриття характеру та наслідків подій, |

зобов’язань: |

якщо вони суттєві: |

-банкрутство замовника, що - об’єднання підприємств після дати балансу або

|

підтверджує |

|

наявність |

|

продаж великого дочірнього підприємства; |

|

||||

|

безнадійної |

дебіторської |

- оголошення плану про припинення діяльності; |

|||||||

|

заборгованості; |

|

|

- |

знищення |

виробничих потужностей внаслідок |

||||

- |

продаж |

запасів |

нижче |

|

пожежі після дати балансу; |

|

|

|||

|

собівартості, |

|

який |

- |

оголошення про значну реструктуризацію або |

|||||

|

підтверджує, |

що |

чиста |

|

про початок її здійснення; |

|

|

|||

|

реалізаційна |

вартість цих |

- |

прийняття |

значних |

зобов’язань |

або |

|||

|

запасів на дату балансу була |

|

непередбачених зобов’язань; |

|

||||||

|

нижчою за їх собівартість; |

|

- |

початок великого судового процесу, що виник |

||||||

- |

продаж |

основних засобів |

за |

|

внаслідок подій, які відбулися після дати |

|||||

|

ціною, |

нижчою |

за |

їх |

|

балансу. |

|

|

|

|

|

балансову |

вартість, |

що |

Якщо наслідки є суттєвими і можуть вплинути |

||||||

|

свідчить |

про |

зменшення |

їх |

на рішення користувачів фінансової звітності, |

|||||

|

корисності на дату балансу; |

|

то в примітках до фінансових звітів слід |

|||||||

- |

виявлення суттєвих помилок, |

розкрити: |

|

|

|

|||||

|

що призвели до перекручення |

- |

характер події; |

|

|

|||||

|

даних фінансової звітності. |

|

- |

оцінку |

фінансового |

результату |

або |

|||

|

|

|

|

|

|

|

твердження, що таку оцінку зробити |

|||

|

|

|

|

|

|

|

неможливо. |

|

|

|

26

Тема 6. Звіт про прибутки та збитки.

1. Призначення та елементи Звіту про прибутки та збитки.

ЗВІТ ПРО ПРИБУТКИ ТА ЗБИТКИ – звіт про доходи, витрати та фінансові результати діяльності підприємства. Звіт про прибутки та збитки надає користувачам, насамперед інвесторам і кредиторам, важливу фінансову інформацію для оцінки минулої діяльності підприємства, а також ризику недосягнення очікуваних результатів.

Рівняння Звіту про прибутки та збитки

ПРИБУТОК = ДОХОДИ - ВИТРАТИ

Основні елементи Звіті про прибутки та збитки

Назва |

|

|

Сутність |

|

|

|

|

Умови визнання |

|

||||

|

|

|

|

|

|

|

|||||||

|

збільшення |

економічних |

вигод |

у |

|

на момент, коли відбулося |

|||||||

|

вигляді |

збільшення |

активів |

або |

|

збільшення |

|

майбутніх |

|||||

ДОХОД |

зменшення зобов’язань, що призводить |

|

економічних вигод, пов’язаних зі |

||||||||||

до зростання |

власного |

капітал |

(за |

|

збільшенням |

активу |

чи |

зі |

|||||

|

винятком |

|

збільшення |

капіталу |

за |

|

зменшенням зобов’язання, |

|

|||||

|

рахуноквнесків власників) |

|

|

|

його можна достовірно оцінити |

||||||||

|

зменшення |

економічних |

вигод |

у |

|

існує |

зменшення |

майбутніх |

|||||

|

вигляді |

|

вибуття |

активів |

або |

|

економічних вигод, пов’язаних зі |

||||||

|

збільшення |

|

зобов’язань, |

що |

|

зменшенням |

активу |

чи |

зі |

||||

|

призводить |

до |

зменшення власного |

|

збільшенням зобов’язань, що може |

||||||||

|

капітал (за винятком зменшення |

|

бутидостовірновизначено |

|

|||||||||

|

капіталу |

внаслідок його |

вилучення |

слід негайно визнавати у Звіті про |

|||||||||

|

або розподілу між власниками) |

|

|

прибуткитазбитки, якщо: |

|

||||||||

ВИТРАТИ |

|

|

витрати не надають майбутніх |

||||||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

економічнихвигід; |

|

||

|

|

|

|

|

|

|

|

|

|

економічні |

вигоди |

не |

|

|

|

|

|

|

|

|

|

|

|

відповідають або |

перестають |

||

|

|

|

|

|

|

|

|

|

|

відповідати визнанню активу |

|||

|

|

|

|

|

|

|

|

|

|

балансу; |

|

|

|

|

|

|

|

|

|

|

|

|

виникають зобов'язання без |

||||

|

|

|

|

|

|

|

|

|

|

визнання активу. |

|

|

|

Класифікація результатів діяльності підприємства

Операції підприємства

Діяльність, що продовжується |

|

Діяльність, що припиняється |

|

|

|

27

2. Структура та зміст Звіту про прибутки та збитки.

Вимоги до складання Звіту про прибутки та збитки

Формат Звіту про прибутки та збитки

МСБО 1 не встановлює конкретний формат. Дозволяє вибір у підході до класифікації операційних витрат:

-за функціями;

-за характером (елементами)

Деталізація |

|

|

МСБО 1 містить мінімальний перелік статей: |

інформації |

|

|

а) дохід; |

|

|

|

б) фінансові витрати; |

|

|

|

в) частку в прибутках і збитках асоційованих підприємств і |

|

|

|

спільних підприємств, інвестиції в які обліковуються за методом |

|

|

|

участі в капіталі; |

|

|

|

г) прибуток або збиток до оподаткування, визнаний від вибуття |

|

|

|

активів або погашення зобов’язань за діяльністю, яка припиняється; |

|

|

|

ґ) витрати на податок на прибуток; та |

|

|

|

д) прибуток або збиток. |

|

|

|

Такі статті повинні бути розкриті у формі Звіту про прибутки та |

|

|

|

збитки як розподілприбуткуабозбиткузаперіод: |

|

|

|

а) прибуток або збиток, що належить частці меншості; та |

|

|

|

б) прибуток або збиток, що належить власникам материнського |

|

|

|

підприємства. |

|

|

|

Додаткові рядки, заголовки та проміжні підсумки слід подавати у |

|

|

|

звіті, якщо цього вимагають інші стандарти або якщо це необхідно |

|

|

|

для правдивого відображення фінансових результатів діяльності |

|

|

|

підприємства. |

|

|

|

|

|

|

|

|

Подання доходів і |

|

|

Доходи і витрати звичайної діяльності подано у розрізі: |

витрат |

|

|

- пов'язані з операціями; |

|

|

|

- пов'язанізфінансовимиінвестиціямитазалученням фінансування |

|

|

|

|

|

|

|

|

Зміст Звіту про прибутки та збитки

ЗВІТ ПРО ПРИБУТКИ ТА ЗБИТКИ ГРУПИ АБВ ЗА РІК, ЩО ЗАКІНЧИВСЯ 31 ГРУДНЯ 20X5р.

(у тисячах грошових одиниць) |

20X5 |

20X4 |

|

||

Дохід |

X |

X |

Собівартість реалізації |

(X) |

(X) |

Валовий прибуток |

X |

X |

Інший операційний дохід |

X |

X |

Витрати на збут |

(X) |

(X) |

Адміністративні витрати |

(X) |

(X) |

Інші витрати |

(X) |

(X) |

Фінансові витрати |

(X) |

(X) |

Частка в прибутку асоційованих підприємств* |

X |

X |

Прибуток до сплати податків |

X |

X |

Витрати за податком на прибуток |

(X) |

(X) |

Прибуток за період |

X |

X |

Пов'язаний з: |

X |

X |

Власниками материнського підприємства |

||

Часток меншостей |

X |

X |

|

X |

X |

*Рівняється частці в прибутку асоційованих підприємств, пропорційній частці власності в капіталі асоційованого підприємства, тобто після вирахування податку на прибуток і частки меншостей асоційованого підприємства

28

3. Формати Звіту про прибутки та збитки.

Способи подання операційних витрат у Звіті про прибутки та збитки

ЗА ФУНКЦІЯМИ

Передбачається групування витрат за функціями (виробництво, збут, управління тощо). Внаслідок цього лише виробничі витрати включаються до собівартості реалізованої продукції, яка подається окремою статтею, а решту витрат відносять до складу витрат на збут, адміністративних та інших операційних витрат.

ЗВІТ ПРО ПРИБУТКИ ТА ЗБИТКИ

(метод функціональної класифікації витрат або “Собівартості реалізації”)

Дохід від реалізації |

Х |

|

Собівартість реалізації |

(Х) |

|

Валовий прибуток |

Х |

|

Інший дохід |

Х |

|

Витрати на збут |

(Х) |

|

Адміністративні витрати |

(Х) |

|

Інші витрати |

(Х) |

|

Прибуток |

|

Х |

ЗА ХАРАКТЕРОМ (ЕЛЕМЕНТАМИ) ВИТРАТ

Передбачається групування витрат за однорідними економічними елементами (матеріали, оплата праці тощо). Внаслідок цього у звіті немає статті “Собівартість реалізованої продукції”. Проте повна собівартість може бути визначена за допомогою зміни в запасах готової продукції та незавершеного виробництва.

ЗВІТ ПРО ПРИБУТКИ ТА ЗБИТКИ

(метод класифікації витрат за їх характером)

Дохід |

|

Х |

Інший дохід |

|

Х |

Зміни запасів готової продукції та |

|

|

незавершеного виробництва |

Х |

|

Використана сировина й матеріали |

Х |

|

Витрати на персонал |

Х |

|

Амортизаційні витрати |

Х |

|

Інші витрати |

Х |

|

Усього витрати |

|

(Х) |

Прибуток |

|

Х |

29

Класифікація форматів Звіту про прибутки та збитки

ЗВІТ ПРО ПРИБУТКИ ТА ЗБИТКИ

НА ФУНКЦІОНАЛЬНІЙ ОСНОВІ |

|

НА ОСНОВІ ЕЛЕМЕНТІВ ВИТРАТ |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Горизонтальний

Вертикальний

Вертикальний

Горизонтальний

Горизонтальний

Вертикальний

Вертикальний

Одноступеневий

Багатоступеневий

Багатоступеневий

30