3. По экономической роли в формировании себестоимости продукции:

а) основные затраты непосредственно связаны с технологическим процессом изготовления изделий и образуют их главное вещественное содержание

(сырье, основные материалы, технологическое топливо и энергию, заработную плату основных производственных рабочих с отчислениями);

б) накладные затраты, связанны с созданием необходимых условий для функционирования производства, его организацией, управлением и обслуживанием

(общепроизводственные, общезаводские и коммерческие расходы).

4. По отношению к объему производства затраты подразделяются:

а) условно - постоянные расходы, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно

(амортизация ОС, расходы на оплату труда управленческого персонала, на отопление, освещение, арендная плата за помещение, оборудование и др.);

б) условно - переменныеизменяются в прямой зависимости от объема производства

(зарплата производственных рабочих, затраты на сырье, материалы и др.).

5. В зависимости от степени однородности затраты подразделяются на:

а) простые– состоят из одного элемента

(сырье и основные материалы, топливо и энергия, заработная плата и ЕСН основных рабочих);

б) комплексныесостоят из нескольких экономических элементов

(общепроизводственные, общезаводские и коммерческие расходы).

7.3 Методы калькулирования

Калькулирование– система экономических расчетов себестоимости единицы продукции. Конечным результатом калькулирования является составлениекалькуляции.

Калькулирование себестоимости необходимодля правильного установления цен на продукцию, определения рентабельности и эффективности производства, выявлению резервов снижения себестоимости.

Методыкалькулирования себестоимости продукции:

нормативный;

по технико-экономическим факторам.

Как правило, они применяются в тесной взаимосвязи.

Содержание методов расстраивается на практическом занятии.

7.4. Факторы снижения себестоимости

1. Повышение технического уровня производства:

механизация и автоматизация производственных процессов;

совершенствование конструкции и технических характеристик изделий;

повышение качества продукции;

внедрение новых видов материалов.

2. Улучшение организации производства и труда:

совершенствование управления и организации труда;

улучшение МТО;

сокращение потерь от брака.

3. Изменение объема и структуры производимой продукции:

сокращение условно-постоянных расходов;

улучшение использования основных средств;

совершенствование номенклатуры и ассортимента продукции.

4. Экономия материальных ресурсов:

Экономия сырья, материалов;

Экономия топливно-энергетических ресурсов.

8. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ И ЦЕНА ПРОДУКЦИИ

8.1 Содержание и виды прибыли

Прибыль– это полученные доходы, уменьшенные на величину произведенных расходов (ст. 247 Налогового кодекса РФ).Убыток– возникает в случае превышения расходов над доходами и характеризует отрицательный результат деятельности организации.

Прибыль как экономическая категория выполняет важные функции:

характеризует конечный финансовый результат деятельности предприятия, размер его денежных накоплений;

является источником инвестиций в производственную и социальную сферу организации;

стимулирует расширение производства;

формирует государственный бюджет в виде налога на прибыль, так как через налоговую систему государство изымает часть создаваемой прибыли организации.

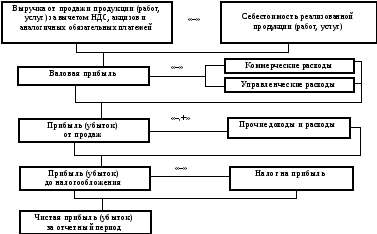

Порядок формирования прибыли (рис. 8.1) зависит от учетной политики организации. Выделяют следующие виды прибыли:

валовая;

прибыль от продаж ;

прибыль до налогообложения ;

чистая.

Формирование прибыли

Чистая прибыль используется предприятием самостоятельно. Основные направления ее распределения:

Развитие организации (инвестирование в основной капитал, на прирост оборотного капитала).

Социальное развитие (инвестиции в социальную сферу-содействие в приобретении жилья, для лечения, отдыха, дополнительного пенсионного обеспечения, компенсации проезда и др.).

Поощрение работников (по итогам работы за год выплачивается дополнительная зарплата).

Выплата дивидендов собственникам.

Образование резервного фонда (размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли). Он используется на выплату доходов учредителей при отсутствии или недостаточности прибыли отчетного года