Расчет инвестиций.

Исходные данные:

|

|

Таблица 6 |

|

Ставка рефинансирования |

0,2 |

|

Уровень инфляции |

0,8 |

|

Срок выпуска |

5 |

|

Риск |

0,8 |

Запланированные показатели объёма выпуска на следующие 5 лет отображены в таблице 7

|

|

Таблица 7 | ||||

|

Период расчета |

1 |

2 |

3 |

4 |

5 |

|

Объем выпуска в шт |

200 |

230 |

250 |

200 |

150 |

|

Цена продажи, без НДС |

9800 |

9700 |

9500 |

9200 |

9000 |

|

Издержки |

7833,58 |

7785,34 |

7761,74 |

7748,92 |

7782,21 |

Необходимо определить является ли инвестиционный проект эффективным или нет. Сравнить результаты, полученные без учета и с учетом дисконтирования. Построить необходимые графики.

В качестве единовременных капиталовложений будем брать заемные средства на увеличение производственного оборудования предприятия для выпуска платEthernet. Ожидаемые единоразовые капитальные вложения 900 000 руб.

Составим и заполним следующую таблицу

|

|

|

|

|

Таблица 8 | ||||

|

Период расчета |

1 |

2 |

3 |

4 |

5 | |||

|

Общие доходы и выручка |

1 960 000,00 |

2 425 000,00 |

2 850 000,00 |

2 392 000,00 |

1 980 000,00 | |||

|

Общие издержки (себестоимость) |

1 566 716,00 |

1 946 335,00 |

2 328 522,00 |

2 014 719,20 |

1 712 086,20 | |||

|

Валовая прибыль |

393 284,00 |

478 665,00 |

521 478,00 |

377 280,80 |

267 913,80 | |||

|

Налог на прибыль 24% |

94 388,16 |

114 879,60 |

125 154,72 |

90 547,39 |

64 299,31 | |||

|

Чистая прибыль |

298 895,84 |

363 785,40 |

396 323,28 |

286 733,41 |

203 614,49 | |||

Подсчитаем ЧДД, для этого заполним таблицу:

|

|

|

|

|

Таблица 9 | |

|

Номер шага |

Платежи по инвестициям |

Добавчная прибыль от инвестиций |

Поток платежей и поступлений |

Коэффициент дисконтирования |

Текущий дисконтированный доход |

|

0 |

-900000 |

0,00 |

-900 000,00 |

1,00 |

-900 000,00 |

|

1 |

|

298 895,84 |

298 895,84 |

0,84 |

250 941,01 |

|

2 |

|

363 785,40 |

363 785,40 |

0,70 |

256 418,18 |

|

3 |

|

396 323,28 |

396 323,28 |

0,59 |

234 533,51 |

|

4 |

|

286 733,41 |

286 733,41 |

0,50 |

142 457,53 |

|

5 |

|

203 614,49 |

203 614,49 |

0,42 |

84 931,26 |

|

Итого |

-900000 |

1 549 352,42 |

649 352,42р. |

ЧДД= |

69 281,49 |

Коэффициент дисконтирования находится по формуле:

Подсчитаем индекс доходности (ИД):

![]()

Как видим, ЧДД>0 и ИД>1, значит инвестиционный проект эффективен.

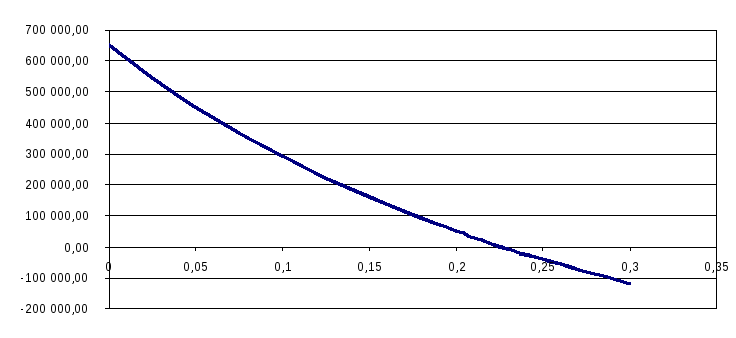

Посчитаем ВНД:

|

|

Таблица 10 |

|

Норма дисконта |

ЧДД |

|

0,1 |

292 407,48 |

|

0,2 |

51 168,53 |

|

0,226721 |

0 |

|

0,25 |

-40 976,75 |

|

0,3 |

-119 196,92 |

ВНД=22,67%

Рис. 2. Внутренняя норма доходности.

Принятие инвестиционного решения.

|

|

|

|

|

Таблица 11 |

|

Номер шага |

Поток платежей и поступлений (без дисконтирования) |

Поток с нарастающим итогом |

Текущий дисконтированный доход |

ТДД с нарастающим итогом |

|

0 |

-900000 |

-900 000,00 |

-900 000,00 |

-900 000,00 |

|

1 |

298 895,84 |

-601 104,16 |

250 941,01 |

-649 058,99 |

|

2 |

363 785,40 |

-237 318,76 |

256 418,18 |

-392 640,81 |

|

3 |

396 323,28 |

159 004,52 |

234 533,51 |

-158 107,29 |

|

4 |

286 733,41 |

445 737,93 |

142 457,53 |

-15 649,77 |

|

5 |

203 614,49 |

649 352,42 |

84 931,26 |

69 281,49 |

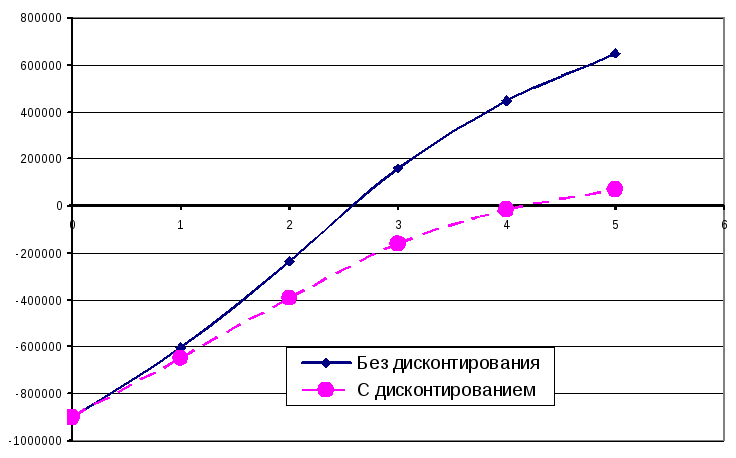

Рис. 3. Финансовый профиль проекта

Из таблицы 11 и рис 3 видно, что проект окупится на 6-ом месяце 3-го года без дисконтирования и на 2-ом месяце 5-го года при ставке дисконтирования 19,11%