Расчет эффективности инвестиций

Необходимо определить является ли инвестиционный проект эффективным или нет. Сравним результаты, полученные без учета и с учетом дисконтирования. Построить необходимые графики.

В качестве единовременных капиталовложений, воспользуемся заемными средствами. Ожидаемые капитальные вложения составляют 300 000 руб. Полученные средства пойдут на разработку блока и изготовление опытного образца.

В табл. 4.8 отображены запланированные показатели продаж разработанного блока. Издержки запланируем с учетом повышении цен на 5%. Горизонт расчета зависит от срока службы, от продолжительности создания, от заданных характеристик прибыли, от требований инвестора, зададимся горизонтом в 5 лет.

Запланированные показатели продаж БУШ ДГ Таблица 4.8

|

Период расчета |

1 |

2 |

3 |

4 |

5 |

|

Объем выпуска в шт |

30 |

40 |

45 |

50 |

60 |

|

Цена продажи, без НДС, руб. |

103 694,04 |

108 878,74 |

114 322,68 |

120 038,81 |

126 040,75 |

|

Издержки, руб. |

90 168,73 |

94 677,22 |

99 411,08 |

104 381,63 |

109 600,71 |

|

Общие доходы и выручка, руб. |

3 110 821,20 |

4 355 149,60 |

5 144 520,60 |

6 001 940,50 |

7 562 445,00 |

|

Общие издержки (себестоимость) , руб. |

2 705 061,90 |

3 787 088,80 |

4 473 498,60 |

5 219 081,50 |

6 576 042,60 |

|

Валовая прибыль, руб. |

405 759,30 |

568 060,80 |

671 022,00 |

782 859,00 |

986 402,40 |

|

Налог на прибыль 24%, руб. |

97 382,23 |

136 334,59 |

161 045,28 |

187 886,16 |

236 736,58 |

|

Чистая прибыль, руб. |

308 377,07 |

431 726,21 |

509 976,72 |

594 972,84 |

749 665,82 |

При решении вопросов об инвестициях необходимо выбрать метод расчета (статический, динамический). Так динамический расчет позволяет учитывать разноценность денег во времени. Дисконтирование требует в расчетах процентной ставки. Если используются собственные заемные средства, то нужно для сравнения брать депозитные ставки. Если кредитные средства, то нужно брать коммерческие ставки банков.

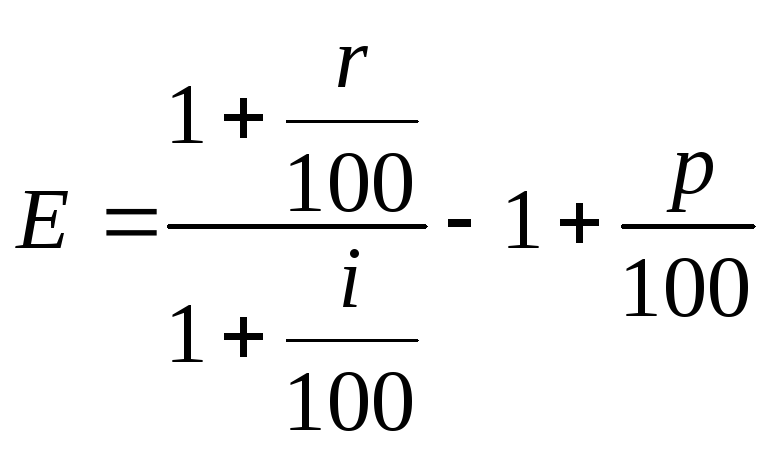

Подсчитаем норму дисконта по следующей формуле:

,

(4.1)

,

(4.1)

где r – ставка рефинансирования ЦБ, %;

i – темп инфляции на текущий год, %;

р – поправка на риск, % (низкий – 3~5%, средний – 8~10%, высокий – 13~15%, очень высокий – 15~20%);

Ставка рефинансирования ЦБ r =20%. Уровень инфляции берем i =12%. Поскольку вложения идут на усовершенствование на базе освоенной техники, то риск минимальный, а следовательно Р =3%.

Тогда по формуле (4.1) получаем расчетную ставку Е = 10,14%.

Дисконтирование денежного потока на шаге t осуществляется путем умножения его значения на коэффициент дисконтирования m, рассчитываемый по формуле:

![]() ,

,

где t - номер шага расчета (t = 0, 1, 2,...,T); (Т - горизонт расчета).

Сравнение различных проектов и выбор лучшего из них производятся с использованием группы показателей:

- чистый дисконтированный доход (ЧДД);

- индекс доходности (ИД);

- внутренняя норма доходности (ВНД);

- срок окупаемости (Ток);

- другие показатели (точка безубыточности, норма прибыли и пр.)

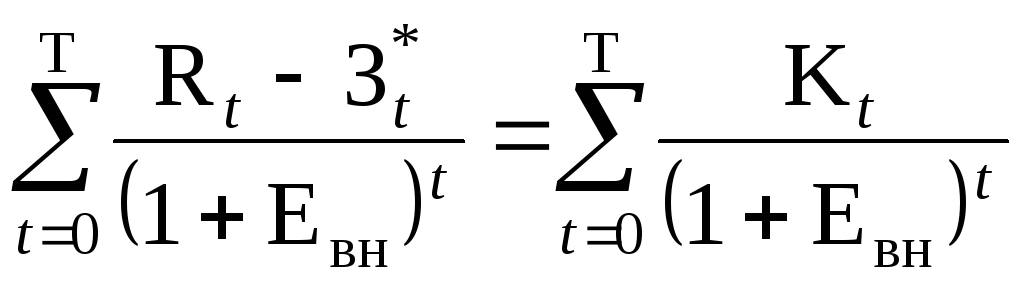

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как разница между интегральными результатами и интегральными затратами.

ЧДД для постоянной Е вычисляется по формуле:

![]() ,

,

где Рt - результаты, достигаемые на t-м шаге расчета;

Зt - затраты, осуществляемые на том же шаге;

К – капиталовложения.

Если ЧДД проекта положителен, то проект является эффективным (при данной Е) и может быть принят. Чем больше ЧДД, тем эффективнее проект. Если ЧДД < 0, то проект неэффективен. Расчет ЧДД приведен в таблице 4.9.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

![]() ,

(4.2)

,

(4.2)

Индекс доходности тесно связан с ЧДД: если ЧДД положителен, то ИД>1, и наоборот. Если ИД>1, то проект эффективен, если ИД<1 - неэффективен.

Дисконтированный доход Таблица 4.9

-

Номер шага

Платежи по инвестициям

Добавчная прибыль от инвестиций

Поток платежей и поступлений

Коэффициент дисконтирования

Текущий дисконтирован-ный доход

0

-500000

0

-300 000

1

-500 000

1

308 377,07

308 377,07

0,91

279 986,44

2

431 726,21

431 726,21

0,82

355 892,04

3

509 976,72

509 976,72

0,75

381 693,83

4

594 972,84

594 972,84

0,68

404 312,21

5

749 665,82

749 665,82

0,62

462 532,60

Итого

-500000

2 594 718,66

2 294 718,66

ЧДД=

1 384 417,11

По формуле (4.2)

рассчитываем ИД, он будет равняться

![]()

Так как ЧДД больше нуля, а ИД больше 1 делаем вывод, что инвестиционный проект эффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Или Евн = Е, при которой ЧДД = 0. ВНД определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Иными словами Евн (ВНД) является решением уравнения:

.

(4.3)

.

(4.3)

В случае, когда ВНД равна или больше нормы дохода на капитал, инвестиции в данный проект оправданы. В противном случае инвестиции в данный проект нецелесообразны. Если в результате расчетов получены противоречивые показатели, следует отдавать предпочтение ЧДД.

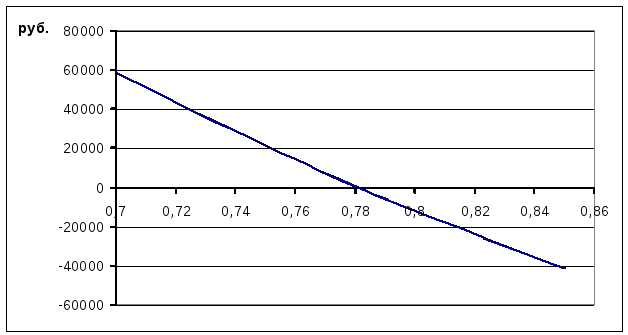

Рассчитаем ВНД по формуле (4.3), а результат сведем в таблицу 4.10.

Внутренняя норма доходности Таблица 4.10

|

Норма дисконта |

ЧДД |

|

0,7 |

58 621,00 |

|

0,75 |

21 455,52 |

|

0,78176 |

0 |

|

0,8 |

-11 635,05 |

|

0,85 |

-41 233,40 |

По результатам таблицы 4.10 построим график, который изображен на рис. 4.4. Из расчетов получаем, что ЧДД=0 при ставке равной 78,176 %.

В нашем случае, ВНД больше нормы дохода на капитал, следовательно, инвестиции в данный проект оправданы.

Рис.4.4 Внутренняя норма доходности.