Алгоритм вычисления дисперсии

Для нахождения дисперсии D данных х1, х2, …, хn измерения следует вычислить:

1)

среднее значение

![]() ;

;

2)

отклонения данных от М,

т.е.

![]() ;

;

3)

квадраты отклонений

![]() отклонений

отклонений![]() ,

найденных на предыдущем шаге;

,

найденных на предыдущем шаге;

4) среднее значение всех квадратов отклонений – это и есть дисперсия D:

![]() ;

;

![]() -

стандартное отклонение.

-

стандартное отклонение.

Свойства дисперсии

1) Дисперсия постоянной величины равна нулю:

D(С) = 0.

2) Постоянный множитель можно выносить за знак дисперсии, предварительно возведя его в квадрат:

D(С·Х) = С2·D(Х).

3) Дисперсия суммы независимых случайных величин равна сумме дисперсий слагаемых:

D(Х1 + Х2 + ... + Хn) = D(Х1) + D(Х2) + ... + D(Хn).

4) Дисперсия разности независимых случайных величин равна сумме дисперсий слагаемых:

D(Х1 - Х2 - ... - Хn) = D(Х1) + D(Х2) + ... + D(Хn).

Определение. Случайная величина, у которой математическое ожидание равно 0, а дисперсия равна 1, называется стандартной или стандартизированной случайной величиной.

Если

имеется СВ Х

с математическом ожиданием

![]() (читается «мю») и стандартным отклонением

(читается «мю») и стандартным отклонением![]() .

Тогда случайная величина

.

Тогда случайная величина

![]()

является стандартной случайной величиной.

7. Коэффициент вариации

Коэффициент

вариации

случайной величины Х

(обозначается

![]() илиVar(X)

) - это относительная мера вариации:

илиVar(X)

) - это относительная мера вариации:

V(X)

=

![]() .

.

Оценка интенсивности вариации состоит в сравнении наблюдаемой вариации с некоторой обычной ее интенсивностью, принимаемой за норматив.

Моменты распределения и показатели его формы. Центральные моменты распределения

Математическое ожидание и дисперсия являются частными случаями более общих понятий – моментов СВ.

Определение.

Начальным моментом порядка k

СВ Х называется математическое ожидание

k-й

степени этой величины. Начальный момент

порядка k

обозначается

![]() .

.

Таким образом, по определению,

![]() .

.

Для дискретной СВ начальный момент выражается суммой:

![]() .

.

В

частности,

![]() ,

т.е. начальный момент первого порядка

есть математическое ожидание.

,

т.е. начальный момент первого порядка

есть математическое ожидание.

Определение.

Центральным

моментом порядка k

СВ Х называется математическое ожидание

величины (Х – М(Х))![]() .

Центральные моменты обозначаются через

.

Центральные моменты обозначаются через![]() (читается – мю).

(читается – мю).

Таким образом, по определению,

![]() .

.

В частности,

![]() ,

,

т.е. центральный момент второго порядка есть дисперсия.

При этом:

![]() .

.

Для дискретной СВ:

![]() .

.![]()

Среди моментов высших порядков особое значение имеют центральные моменты 3-го и 4-го порядка, называемые соответственно коэффициентами асимметрии и эксцесса.

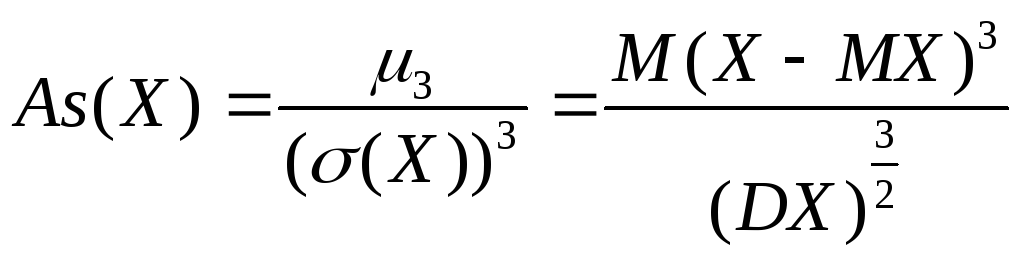

9. Коэффициент асимметрии

Асимметрия (коэффициент асимметрии) случайной величины (и дискретной, и непрерывной) As(X) - величина, характеризующая степень «скошенности» распределения относительно математического ожидания.

Определение. Коэффициентом асимметрии (коэффициентом «скошенности») дискретной случайной величины Х называется величина Аs(X), вычисляемая по формуле:

![]()

.

.

Если

коэффициент асимметрии

![]() (отрицателен), то либо большая часть

значений случайной величины, либомода

находятся левее математического

ожидания. В этом случае кривая распределения

более полога слева от МоХ.

(отрицателен), то либо большая часть

значений случайной величины, либомода

находятся левее математического

ожидания. В этом случае кривая распределения

более полога слева от МоХ.

Если

коэффициент асимметрии

![]() ,

то правее. В этом случае кривая

распределения более полога справа отМоХ.

,

то правее. В этом случае кривая

распределения более полога справа отМоХ.

Если распределение по форме близко нормальному закону, то медиана находится между модой и средней величиной, причем ближе к средней, чем к моде.

При правосторонней асимметрии:

![]() .

.

При левосторонней асимметрии:

![]() .

.

Для умеренно асимметричных распределений справедливо равенство:

![]() .

.