40. Вариационные ряды распределения и их использование в анализе внешнеторговых цен

Рядом распределения в статистике называется упорядоченное распределение единиц совокупности на группы по какому-либо одному признаку: по качественному или количественному. Если ряд построен по качественному признаку, то он называется атрибутивным, а если по количественному признаку, то вариационный.

Вариационные ряды состоят из двух элементов: вариант и частот.

Варианта - это отдельное значение варьируемого признака, которое он принимает в ряду распределения. Они могут быть положительными и отрицательными, абсолютными и относительными. Частота - это численность отдельных вариант или каждой группы вариационного ряда. Частоты, выраженные в долях единицы или в процентах к итогу, называются частостями. Сумма частот называется объемом совокупности и определяет число элементов всей совокупности.

Частости – это частоты, выраженные в виде относительных величин (долях единиц или процентах). Сумма частостей равна единице или 100 %. Замена частот частостями позволяет сопоставлять вариационные ряды с разным числом наблюдений.

Вариационные ряды в зависимости от характера вариации подразделяются на дискретные (прерывные) и интервальные (непрерывные). Дискретные ряды распределения основаны на дискретных (прерывных) признаках, имеющих только целые значения (например, тарифный разряд рабочих, число детей в семье).

Интервальные ряды распределения базируются на непрерывно изменяющемся значении признака, принимающем любые (в том числе и дробные) количественные выражения, т.е. значение признаков таких рядах задается в виде интервала.

При наличии достаточно большого количества вариантов значений признака первичный ряд является труднообозримым, и непосредственное рассмотрение его не дает представления о распределении единиц по значению признака в совокупности. Поэтому первым шагом в упорядочении первичного ряда является его ранжирование – расположение всех вариантов в возрастающем (убывающем) порядке.

Для

построения дискретного ряда с небольшим

числом вариантов выписываются все

встречающиеся варианты значений признака

![]() ,

а затем подсчитывается частота повторения

варианта

,

а затем подсчитывается частота повторения

варианта![]() .

.

Ряд распределения принято оформлять в виде таблицы, состоящей из двух колонок (или строк), в одной из которых представлены варианты, а в другой - частоты.

Для построения ряда распределения непрерывно изменяющихся признаков, либо

дискретных, представленных в виде интервалов, необходимо установить оптимальное число групп (интервалов), на которые следует разбить все единицы изучаемой совокупности.

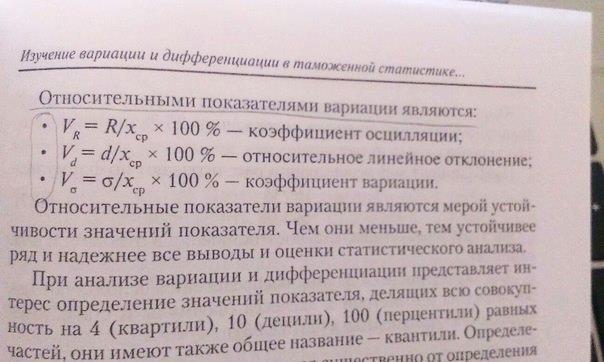

41. Показатели вариации и дифференциации цен

Показатели вариации

Вариация — это различия индивидуальных значений признака у единиц изучаемой совокупности. Исследование вариации имеет большое практическое значение и является необходимым звеном в экономическом анализе. Необходимость изучения вариации связана с тем, что средняя, являясь равнодействующей, выполняет свою основную задачу с разной степенью точности: чем меньше различия индивидуальных значений признака, подлежащих осреднению, тем однороднее совокупность, а, следовательно, точнее и надежнее средняя, и наоборот. Следовательно по степени вариации можно судить о границах вариации признака, однородности совокупности по данному признаку, типичности средней, взаимосвязи факторов, определяющих вариацию.

Изменение вариации признака в совокупности осуществляется с помощью абсолютных и относительных показателей.

Абсолютные показатели вариации включают:

размах

вариации ![]()

среднее

линейное отклонение ![]()

дисперсию ![]()

среднее

квадратическое отклонение ![]()