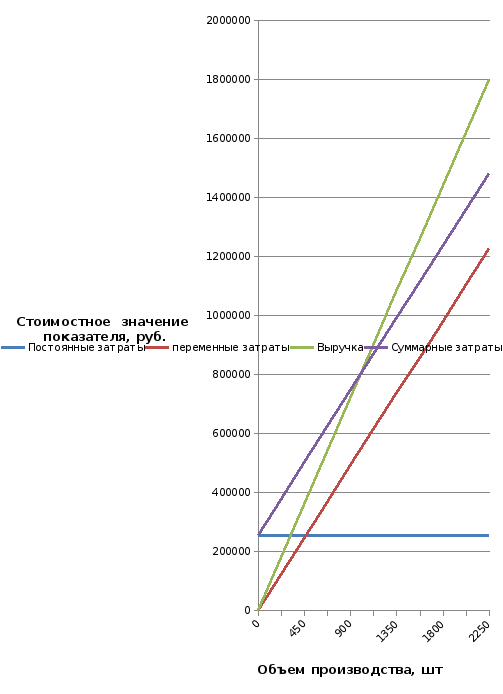

2.3 Определение точки безубыточности

Выручка 1800000 руб.

Переменные затраты 1226250 руб.

Относительный вложенный доход 573750 руб.

Постоянные затраты 255852 руб.

Чистая прибыль 254318,4 руб.

Объем производства – 2250 шт.

Цена единицы продукции – 800 руб.

Условно-переменные затраты:

Материалы - 545 руб/ед.

Veд=545=545 руб.

Условно постоянные затраты:

Заработная плата - 66,6 руб/ед.

Социальный налог - 23,8 руб/ед.

Амортизация – 9,5 руб/ед.

Прочие затраты – 13,9 руб/ед.

Pсум=150000+53400+21202+31250=255852 руб.

C=545+(255852/2250)= 658,7 руб.

Nбез.=255852/(800-545)=1003 (м2./квартал.)

2.4 Определение срока окупаемости

|

Квартал |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Инвестиционные затраты |

-1129800 |

|

|

|

|

|

|

|

|

|

Текущий доход |

|

254318,4 |

254318,4 |

254318,4 |

254318,4 |

254318,4 |

254318,4 |

254318,4 |

254318,4 |

|

Кумулятивные денежный поток |

-1129800 |

-875482 |

-621163 |

-366845 |

-112526 |

141792 |

396110,4 |

650428,8 |

904747,2 |

|

К-т дисконтирования Emin=11% |

|

0,901 |

0,812 |

0,731 |

0,659 |

0,593 |

0,535 |

0,482 |

0,434 |

|

Дисконтированный текущий доход (Emin) |

|

229140,9 |

206506,5 |

185906,8 |

167595,8 |

150810,8 |

136060,3 |

122581,5 |

110374,2 |

|

Кумулятивные дисконтированный денежный поток |

-1129800 |

-900659 |

-694153 |

-508246 |

-340650 |

-189839 |

-53778,8 |

68802,62 |

179176,8 |

|

К-т дисконтирования Emax=19% |

|

0,84 |

0,706 |

0,593 |

0,499 |

0,419 |

0,352 |

0,296 |

0,249 |

|

Дисконтированный текущий доход (Emax) |

|

213627,5 |

179548,8 |

150810,8 |

126904,9 |

106559,4 |

89520,08 |

75278,25 |

63325,28 |

|

Кумулятивные дисконтированный денежный поток |

-1129800 |

-916173 |

-736624 |

-585813 |

-458908 |

-352349 |

-262829 |

-187550 |

-124225 |

Срок окупаемости

Без учета ставки дисконтирования:

Ток=4+(112526/254318,4)=4,44квартала

С учетом ставки дисконтирования:

Ток=6+(53778,8/122581,5)=6,44квартала

Чистый дисконтированный доход

ЧДД=(229140,9+206506,5+185906,8+167595,8+150810,8+136060,3+122581,5+110374,2) -1129800=179176,8руб.

Индекс доходности

ИнД=(229140,9+206506,5+185906,8+167595,8+150810,8+136060,3+122581,5+110374,2) /1129800=1,16

Внутренняя норма доходности

∑ДТД(maх)= 1129800+179176,8=1308976,8 руб.

∑ДТД(min)= 1129800-124225=1005545 руб.

303431,8x=1433414,4

x=4,72

ВНД=11+4,72=15,72%

Вывод: При выполнении работ по нанесению жидкой пробки в объёме 2250 м2. в квартал рентабельность составит 17%, срок возврата 6,44 квартала, чистая прибыль 254318,4 руб.

Следовательно, можно сделать вывод о том, что данный проект является рентабельным и эффективным.

3.Решение обратной задачи.

3.1Постановка задачи и определение объема производства продукции.

Целью решения обратной задачи является достижение желаемых величин экономических показателей за счет:

определения минимально допустимых объемов производства в натуральных выражениях;

определения предельно допустимого размера себестоимости и цены единицы производимой продукции.

При решении этих задач последовательность проводимых вычислений противоположна тем, которые представлены в таблицах 3 «Отчет о прибылях и убытках».