Глава 2. Акцизы |

|

2.1 Схемы |

|

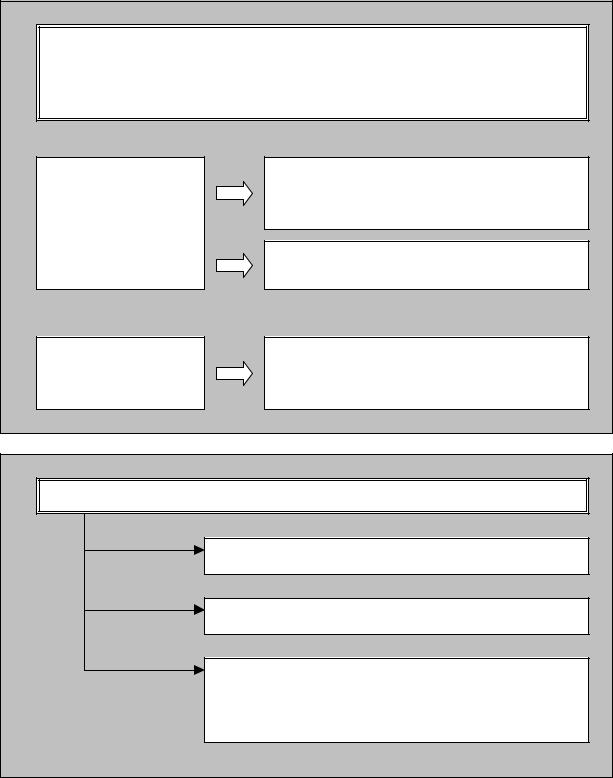

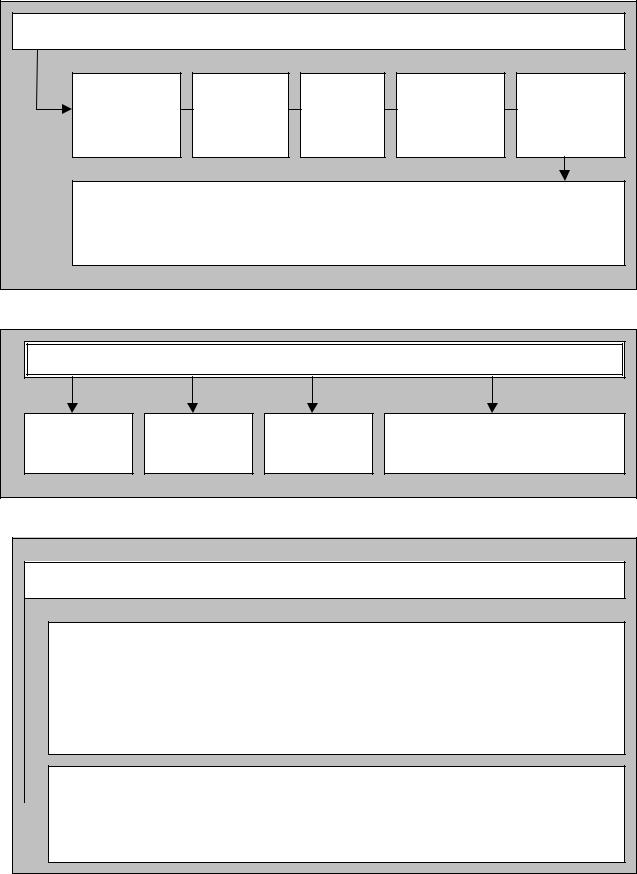

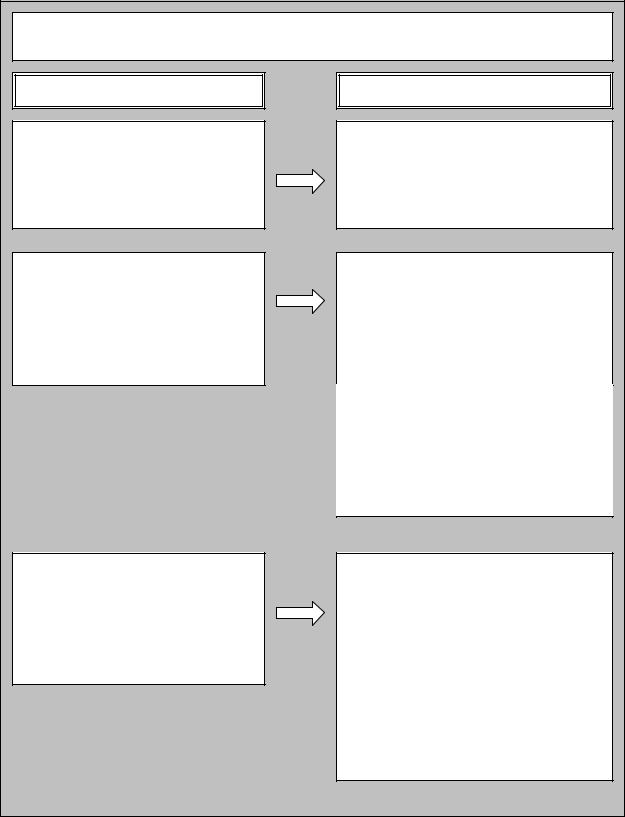

Общая характеристика акциза |

|

|

ëıÂχ 1. |

Акциз – это федеральный косвенный налог, уплачиваемый |

|

производителем подакцизного товара единовременно и направленный на |

|

регулирование (ограничение) сверхприбылей, а также регулирование спроса |

|

на отдельные виды товаров |

|

|

ÛÒÚ‡ÌÓ‚ÎÂÌ „·‚ÓÈ 22 ç‡ÎÓ„Ó‚Ó„Ó ÍÓ‰ÂÍÒ‡ |

|

кУТТЛИТНУИ о‰ ‡ˆЛЛ, ‚ТЪЫФЛ‚¯ВИ ‚ ТЛОЫ |

федеральный налог |

Ò 1 flÌ‚‡ fl 2002 „. |

|

|

|

У·flБ‡ЪВОВМ Н ЫФО‡ЪВ М‡ ‚ТВИ ЪВ ЛЪУ ЛЛ |

|

кУТТЛИТНУИ о‰ ‡ˆЛЛ |

|

ÛÒڇ̇‚ÎË‚‡ÂÚÒfl ‚ ‚ˉ ̇‰·‡‚ÍË Í ˆÂÌ |

косвенный налог |

ÚÓ‚‡ ‡; ‚Íβ˜‡ÂÚÒfl ‚ ˆÂÌÛ ÚÓ‚‡ ‡ |

|

ëıÂχ 2. |

|

Налогоплательщики акциза |

|

организации |

|

индивидуальные предприниматели |

|

лица, признаваемые налогоплательщиками в связи с |

|

перемещением товаров через таможенную границу, |

|

определяемые в соответствии с Таможенным |

|

кодексом таможенного союза |

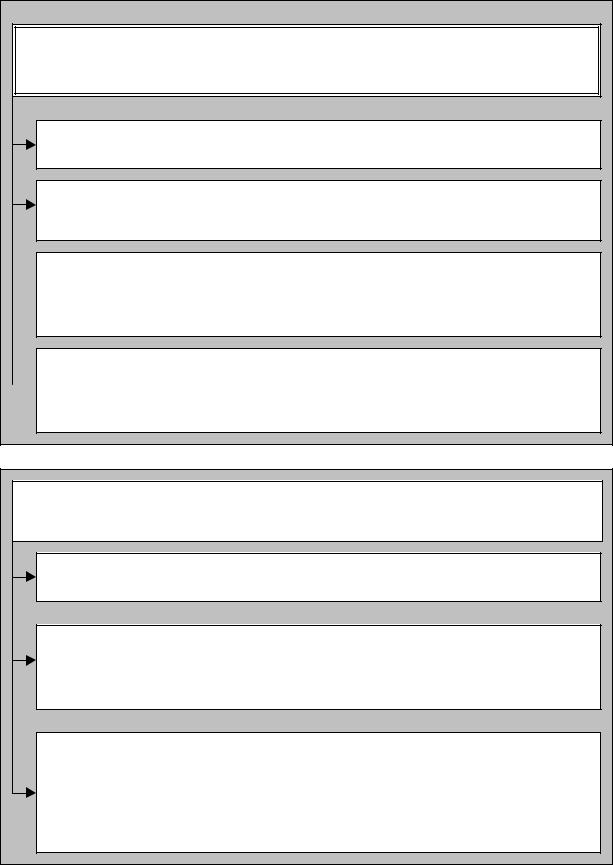

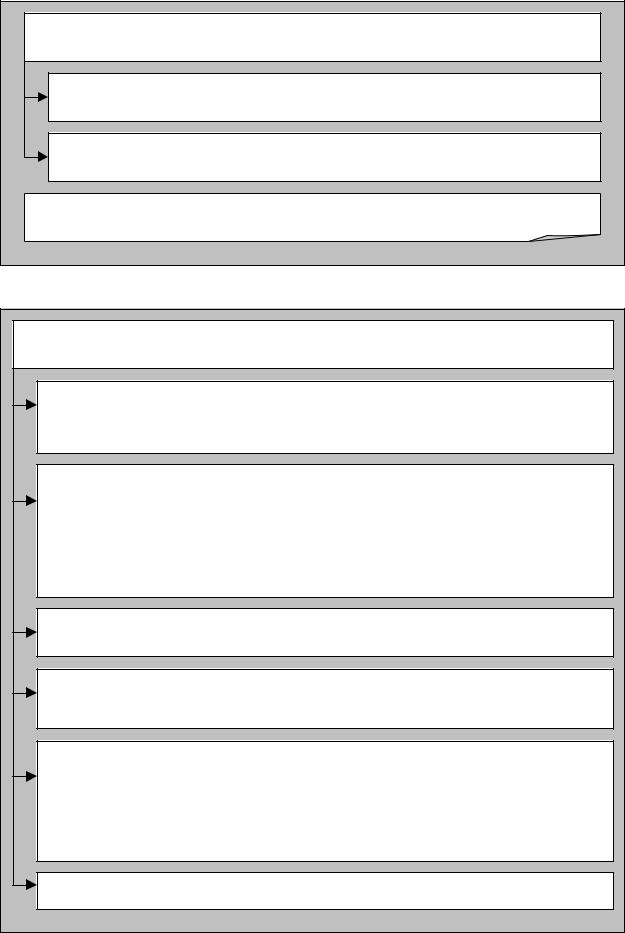

Свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом

ëıÂχ 3.

Свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом, ‚˚‰‡˛ÚÒfl Ó „‡ÌËÁ‡ˆËflÏ, ÓÒÛ˘ÂÒÚ‚Îfl˛˘ËÏ

ТОВ‰Ы˛˘ЛВ ‚Л‰˚ ‰ВflЪВО¸МУТЪЛ:

производство денатурированного этилового спирта – ҂ˉÂÚÂθÒÚ‚Ó Ì‡ Ô ÓËÁ‚Ó‰ÒÚ‚Ó

‰Â̇ÚÛ Ë Ó‚‡ÌÌÓ„Ó ˝ÚËÎÓ‚Ó„Ó ÒÔË Ú‡

производство неспиртосодержащей продукции, ‚ ͇˜ÂÒÚ‚Â Ò˚ ¸fl ‰Îfl Ô ÓËÁ‚Ó‰ÒÚ‚‡

НУЪУ УИ ЛТФУО¸БЫВЪТfl ‰ВМ‡ЪЫ Л У‚‡ММ˚И ˝ЪЛОУ‚˚И ТФЛ Ъ, – Т‚Л‰ВЪВО¸ТЪ‚У М‡

Ф УЛБ‚У‰ТЪ‚У МВТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ

производство спиртосодержащей продукции в металлической аэрозольной упаковке,  в качестве сырья для производства которой используется денатурированный этиловый спирт, – ҂ˉÂÚÂθÒÚ‚Ó Ì‡ Ô ÓËÁ‚Ó‰ÒÚ‚Ó ÒÔË ÚÓÒӉ ʇ˘ÂÈ Ô‡ Ù˛Ï ÌÓ-

в качестве сырья для производства которой используется денатурированный этиловый спирт, – ҂ˉÂÚÂθÒÚ‚Ó Ì‡ Ô ÓËÁ‚Ó‰ÒÚ‚Ó ÒÔË ÚÓÒӉ ʇ˘ÂÈ Ô‡ Ù˛Ï ÌÓ-

НУТПВЪЛ˜ВТНУИ Ф У‰ЫНˆЛЛ ‚ ПВЪ‡ООЛ˜ВТНУИ ‡˝ УБУО¸МУИ ЫФ‡НУ‚НВ

производство спиртосодержащей продукции в металлической аэрозольной упаковке,  в качестве сырья для производства которой используется денатурированный этиловый спирт, – ҂ˉÂÚÂθÒÚ‚Ó Ì‡ Ô ÓËÁ‚Ó‰ÒÚ‚Ó ÒÔË ÚÓÒӉ ʇ˘ÂÈ Ô Ó‰Û͈ËË

в качестве сырья для производства которой используется денатурированный этиловый спирт, – ҂ˉÂÚÂθÒÚ‚Ó Ì‡ Ô ÓËÁ‚Ó‰ÒÚ‚Ó ÒÔË ÚÓÒӉ ʇ˘ÂÈ Ô Ó‰Û͈ËË

·˚ЪУ‚УИ ıЛПЛЛ ‚ ПВЪ‡ООЛ˜ВТНУИ ‡˝ УБУО¸МУИ ЫФ‡НУ‚НВ

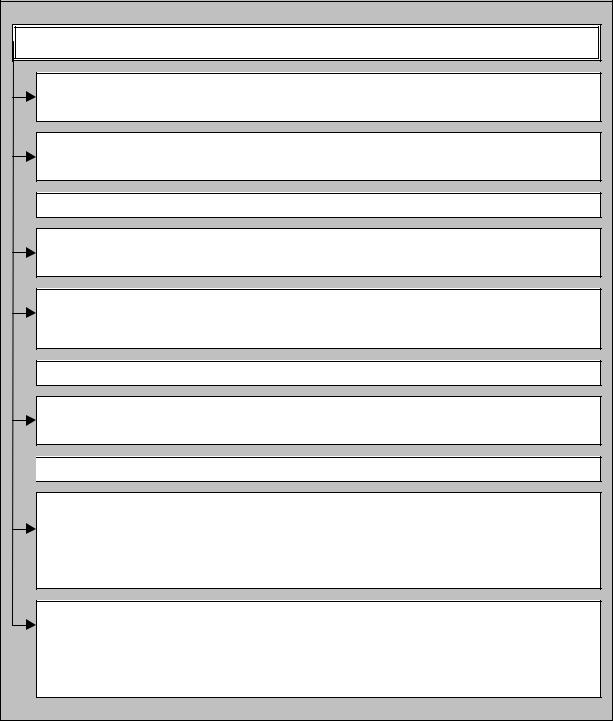

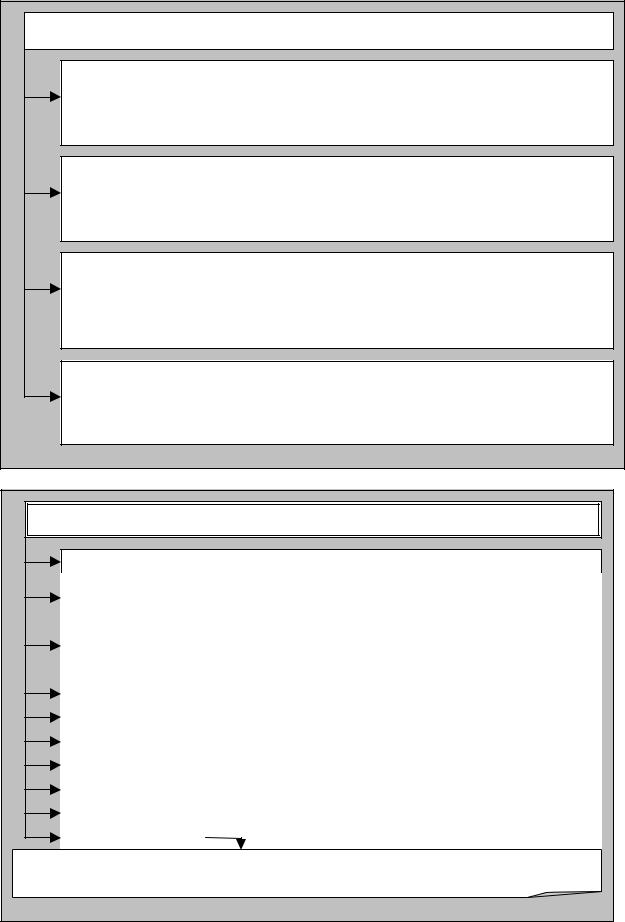

ëıÂχ 4

Налоговые органы вправе приостановить действие свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом

в случаях:

неисполнения организацией действующего законодательства о налогах и сборах в части исчисления и уплаты акцизов

непредставления организацией реестров счетов-фактур, представляемых в налоговые органы в соответствии со ст. 201 НК РФ (приостанавливается действие свидетельства организации - покупателя (получателя) денатурированного этилового спирта)

использования технологического оборудования по производству, хранению и реализации денатурированного этилового спирта, не оснащенного контрольными приборами, а также оснащенного вышедшим из строя контрольным и учетноизмерительным оборудованием, нарушения работы и условий эксплуатации контрольного и учетно-измерительного оборудования, установленного на указанном технологическом оборудовании

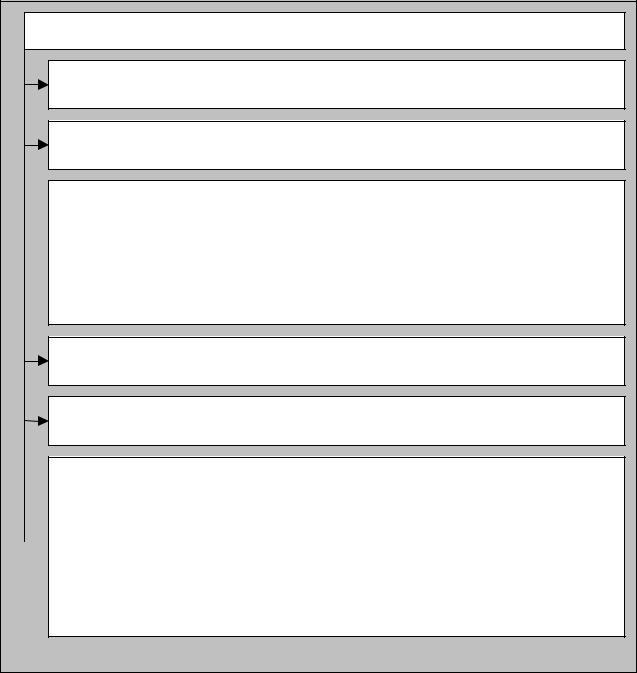

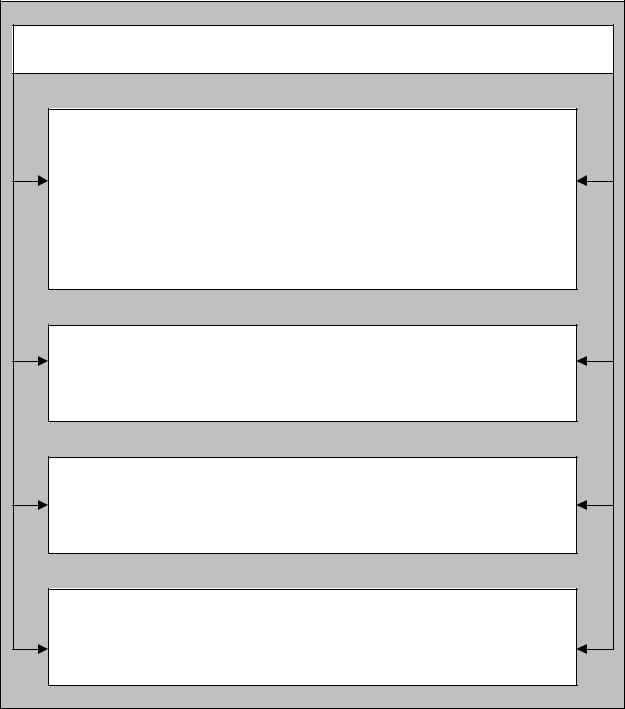

ëıÂχ 5.

Налоговые органы аннулируют свидетельство в случаях:

Ф УЛБ‚У‰ТЪ‚‡ ТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ У „‡МЛБ‡ˆЛВИ, ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У М‡ Ф УЛБ‚У‰ТЪ‚У МВТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ

ФВ В‰‡˜Л У „‡МЛБ‡ˆЛВИ, ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У М‡ Ф УЛБ‚У‰ТЪ‚У МВТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ, ‰ВМ‡ЪЫ Л У‚‡ММУ„У ˝ЪЛОУ‚У„У ТФЛ Ъ‡ ‰ Ы„УПЫ ОЛˆЫ

Ô Â‰ÒÚ‡‚ÎÂÌËfl Ó „‡ÌËÁ‡ˆËÂÈ ÒÓÓÚ‚ÂÚÒÚ‚Û˛˘Â„Ó Á‡fl‚ÎÂÌËfl

Ô Â‰ÒÚ‡‚ÎÂÌËfl Ó „‡ÌËÁ‡ˆËÂÈ ÒÓÓÚ‚ÂÚÒÚ‚Û˛˘Â„Ó Á‡fl‚ÎÂÌËfl

ФВ В‰‡˜Л У „‡МЛБ‡ˆЛВИ ‚˚‰‡ММУ„У ‚ ФУ fl‰НВ, ЫТЪ‡МУ‚ОВММУП ‚ ТУУЪ‚ВЪТЪ‚ЛЛ Т Ф. 3 ТЪ. 179.2 зд ко, Т‚Л‰ВЪВО¸ТЪ‚‡ ЛМУПЫ ОЛˆЫ

Б‡‚В ¯ВМЛfl ВУ „‡МЛБ‡ˆЛЛ У „‡МЛБ‡ˆЛЛ, ВТОЛ ‚ ВБЫО¸Ъ‡ЪВ ВУ „‡МЛБ‡ˆЛЛ ‰‡ММ‡fl У „‡МЛБ‡ˆЛfl ЫЪ ‡ЪЛО‡ Ф ‡‚У ТУ·ТЪ‚ВММУТЪЛ М‡ ПУ˘МУТЪЛ, Б‡fl‚ОВММ˚В Ф Л ФУОЫ˜ВМЛЛ

҂ˉÂÚÂθÒÚ‚‡

ЛБПВМВМЛfl ПВТЪ‡ М‡ıУК‰ВМЛfl У „‡МЛБ‡ˆЛЛ

ЛБПВМВМЛfl ПВТЪ‡ М‡ıУК‰ВМЛfl У „‡МЛБ‡ˆЛЛ

Ф ВН ‡˘ВМЛfl Ф ‡‚‡ ТУ·ТЪ‚ВММУТЪЛ М‡ ‚ВТ¸ У·˙ВП ПУ˘МУТЪВИ, ЫН‡Б‡ММ˚ı ‚ Т‚Л‰ВЪВО¸ТЪ‚В

ЛБПВМВМЛfl М‡ЛПВМУ‚‡МЛfl У „‡МЛБ‡ˆЛЛ

ЛБПВМВМЛfl М‡ЛПВМУ‚‡МЛfl У „‡МЛБ‡ˆЛЛ

Ô ÓËÁ‚Ó‰ÒÚ‚‡ |

ËÌÓÈ ÒÔË ÚÓÒӉ ʇ˘ÂÈ |

Ô Ó‰Û͈ËË |

Ó „‡ÌËÁ‡ˆËÂÈ, Ëϲ˘ÂÈ |

||

҂ˉÂÚÂθÒÚ‚Ó |

̇ Ô ÓËÁ‚Ó‰ÒÚ‚Ó |

ÒÔË ÚÓÒӉ ʇ˘ÂÈ |

Ф‡ Щ˛ПВ МУ-НУТПВЪЛ˜ВТНУИ |

||

Ô Ó‰Û͈ËË ‚ |

ПВЪ‡ООЛ˜ВТНУИ ‡˝ УБУО¸МУИ ЫФ‡НУ‚НВ Л (ЛОЛ) |

҂ˉÂÚÂθÒÚ‚Ó Ì‡ |

|||

Ô ÓËÁ‚Ó‰ÒÚ‚Ó |

ÒÔË ÚÓÒӉ ʇ˘ÂÈ |

Ô Ó‰Û͈ËË ·˚ÚÓ‚ÓÈ |

ıËÏËË |

‚ ПВЪ‡ООЛ˜ВТНУИ |

|

‡˝ ÓÁÓθÌÓÈ ÛÔ‡ÍÓ‚ÍÂ

ФВ В‰‡˜Л У „‡МЛБ‡ˆЛВИ, ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У М‡ Ф УЛБ‚У‰ТЪ‚У ТФЛ ЪУТУ‰В К‡˘ВИ Ф‡ Щ˛ПВ МУ-НУТПВЪЛ˜ВТНУИ Ф У‰ЫНˆЛЛ ‚ ПВЪ‡ООЛ˜ВТНУИ ‡˝ УБУО¸МУИ ЫФ‡НУ‚НВ Л

(ЛОЛ) Т‚Л‰ВЪВО¸ТЪ‚У М‡ Ф УЛБ‚У‰ТЪ‚У ТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ ·˚ЪУ‚УИ ıЛПЛЛ ‚ ПВЪ‡ООЛ˜ВТНУИ ‡˝ УБУО¸МУИ ЫФ‡НУ‚НВ, ‰ВМ‡ЪЫ Л У‚‡ММУ„У ˝ЪЛОУ‚У„У ТФЛ Ъ‡ ‰ Ы„УПЫ

ÎˈÛ

Свидетельство о регистрации лица, совершающего операции с прямогонным |

бензином |

ëıÂχ 6. |

Свидетельства о регистрации лица, совершающего операции с прямогонным |

бензином, ‚˚‰‡˛ÚÒfl Ó „‡ÌËÁ‡ˆËflÏ Ë Ë̉˂ˉۇθÌ˚Ï Ô Â‰Ô ËÌËχÚÂÎflÏ, |

УТЫ˘ВТЪ‚Оfl˛˘ЛП ТОВ‰Ы˛˘ЛВ ‚Л‰˚ ‰ВflЪВО¸МУТЪЛ: |

производство прямогонного бензина, в том числе из давальческого сырья |

(материалов), – свидетельство на производство прямогонного бензина |

производство продукции нефтехимии, при котором в качестве сырья |

используется прямогонный бензин, в том числе из давальческого сырья |

(материалов), – свидетельство на переработку прямогонного бензина |

Приостановление действия свидетельства о регистрации лица, |

совершающего операции с прямогонным бензином |

|

|

|

|

|

|

ëıÂχ 7. |

Налоговые органы приостанавливают действие свидетельства в случаях: |

||||||

невыполнения организацией или индивидуальным предпринимателем положений |

||||||

действующего законодательства о налогах и сборах в части исчисления и |

||||||

уплаты акцизов |

|

|

|

|

|

|

непредставления организацией или индивидуальным предпринимателем – |

||||||

покупателем (получателем) прямогонного бензина в течение трех |

||||||

последовательных |

налоговых |

|

периодов |

реестров |

счетов-фактур, |

|

представляемых в налоговые органы в соответствии со статьей 201 НК РФ |

||||||

(Ô ËÓÒڇ̇‚ÎË‚‡ÂÚÒfl ‰ÂÈÒÚ‚Ë ҂ˉÂÚÂθÒÚ‚‡ Ó „‡ÌËÁ‡ˆËË ËÎË Ë̉˂ˉۇθÌÓ„Ó |

||||||

Ф В‰Ф ЛМЛП‡ЪВОfl – ФУНЫФ‡ЪВОfl (ФУОЫ˜‡ЪВОfl) Ф flПУ„УММУ„У ·ВМБЛМ‡ |

||||||

использования технологического оборудования по производству, хранению и |

||||||

реализации прямогонного бензина, не оснащенного контрольными приборами |

||||||

учета их объемов, а также оснащенного вышедшим из строя контрольным и |

||||||

учетно-измерительным оборудованием, нарушения работы и условий |

||||||

эксплуатации |

контрольного |

и |

учетно-измерительного |

оборудования, |

||

установленного на указанном технологическом оборудовании |

|

|||||

Аннулирование действия свидетельства о регистрации лица, совершающего операции с прямогонным бензином

ëıÂχ 8.

Налоговые органы аннулируют действие свидетельства в случаях:

Ф В‰ТЪ‡‚ОВМЛfl У „‡МЛБ‡ˆЛВИ ЛОЛ ЛМ‰Л‚Л‰Ы‡О¸М˚П Ф В‰Ф ЛМЛП‡ЪВОВП ТУУЪ‚ВЪТЪ‚Ы˛˘В„У заявления

передачи У „‡МЛБ‡ˆЛВИ ЛОЛ ЛМ‰Л‚Л‰Ы‡О¸М˚П Ф В‰Ф ЛМЛП‡ЪВОВП ‚˚‰‡ММУ„У ‚ ТУУЪ‚ВЪТЪ‚ЛЛ Т М‡ТЪУfl˘ЛП иУ fl‰НУП Т‚Л‰ВЪВО¸ТЪ‚‡ ЛМУПЫ ОЛˆЫ

завершения реорганизации У „‡МЛБ‡ˆЛЛ, ВТОЛ ‚ ВБЫО¸Ъ‡ЪВ ВУ „‡МЛБ‡ˆЛЛ ‰‡ММ‡fl У „‡МЛБ‡ˆЛfl ЫЪ ‡ЪЛО‡ Ф ‡‚У ТУ·ТЪ‚ВММУТЪЛ М‡ ПУ˘МУТЪЛ, Б‡fl‚ОВММ˚В Ф Л ФУОЫ˜ВМЛЛ  Т‚Л‰ВЪВО¸ТЪ‚‡, ЛОЛ Ф ВН ‡˘ВМЛfl ‰ВИТЪ‚Лfl ‰У„У‚У У‚ У· УН‡Б‡МЛЛ ЫТОЫ„ ФУ ФВ В ‡·УЪНВ М‡ОУ„УФО‡ЪВО¸˘ЛНУП Т˚ УИ МВЩЪЛ, „‡БУ‚У„У НУМ‰ВМТ‡Ъ‡, ФУФЫЪМУ„У МВЩЪflМУ„У „‡Б‡,

Т‚Л‰ВЪВО¸ТЪ‚‡, ЛОЛ Ф ВН ‡˘ВМЛfl ‰ВИТЪ‚Лfl ‰У„У‚У У‚ У· УН‡Б‡МЛЛ ЫТОЫ„ ФУ ФВ В ‡·УЪНВ М‡ОУ„УФО‡ЪВО¸˘ЛНУП Т˚ УИ МВЩЪЛ, „‡БУ‚У„У НУМ‰ВМТ‡Ъ‡, ФУФЫЪМУ„У МВЩЪflМУ„У „‡Б‡,

Ф Л У‰МУ„У „‡Б‡, „У ˛˜Лı ТО‡МˆВ‚, Ы„Оfl Л ‰ Ы„У„У Т˚ ¸fl, ‡ Ъ‡НКВ Ф У‰ЫНЪУ‚ Лı ФВ В ‡·УЪНЛ Л (ЛОЛ) У· УН‡Б‡МЛЛ ЫТОЫ„ ФУ ФВ В ‡·УЪНВ Ф ЛМ‡‰ОВК‡˘В„У ‰‡ММУПЫ М‡ОУ„УФО‡ЪВО¸˘ЛНЫ Ф flПУ„УММУ„У ·ВМБЛМ‡, Б‡НО˛˜ВММУ„У Т У „‡МЛБ‡ˆЛВИ,

изменения наименования У „‡МЛБ‡ˆЛЛ (ЛБПВМВМЛfl Щ‡ПЛОЛЛ, ЛПВМЛ, УЪ˜ВТЪ‚‡ ЛМ‰Л‚Л‰Ы‡О¸МУ„У Ф В‰Ф ЛМЛП‡ЪВОfl)

изменения места нахождения У „‡МЛБ‡ˆЛЛ (ПВТЪ‡ КЛЪВО¸ТЪ‚‡ ЛМ‰Л‚Л‰Ы‡О¸МУ„У Ф В‰Ф ЛМЛП‡ЪВОfl)

прекращения права собственности или владения (пользования) ̇ ‰ Û„Ëı Á‡ÍÓÌÌ˚ı ÓÒÌÓ‚‡ÌËflı (Ô Ë ÛÒÎÓ‚ËË, ˜ÚÓ ÛÒÚ‡‚Ì˚È (ÒÍ·‰Ó˜Ì˚È) ͇ÔËڇΠ(ÙÓ̉) Ó „‡ÌËÁ‡ˆËË-

Б‡fl‚ЛЪВОfl М‡ 100 Ф УˆВМЪУ‚ ТУТЪУЛЪ ЛБ ‚НО‡‰‡ (‰УОЛ) У „‡МЛБ‡ˆЛЛ – ТУ·ТЪ‚ВММЛН‡ Ф УЛБ‚У‰ТЪ‚ВММ˚ı ПУ˘МУТЪВИ) М‡ ‚ВТ¸ У·˙ВП ПУ˘МУТЪВИ, ЫН‡Б‡ММ˚ı ‚ Т‚Л‰ВЪВО¸ТЪ‚В,

ЛОЛ Ф ВН ‡˘ВМЛfl ‰ВИТЪ‚Лfl ‰У„У‚У У‚ У· УН‡Б‡МЛЛ ЫТОЫ„ ФУ ФВ В ‡·УЪНВ М‡ОУ„УФО‡ЪВО¸˘ЛНУП Т˚ УИ МВЩЪЛ, „‡БУ‚У„У НУМ‰ВМТ‡Ъ‡, ФУФЫЪМУ„У МВЩЪflМУ„У „‡Б‡,

ЛОЛ Ф ВН ‡˘ВМЛfl ‰ВИТЪ‚Лfl ‰У„У‚У У‚ У· УН‡Б‡МЛЛ ЫТОЫ„ ФУ ФВ В ‡·УЪНВ М‡ОУ„УФО‡ЪВО¸˘ЛНУП Т˚ УИ МВЩЪЛ, „‡БУ‚У„У НУМ‰ВМТ‡Ъ‡, ФУФЫЪМУ„У МВЩЪflМУ„У „‡Б‡,

Ф Л У‰МУ„У „‡Б‡, „У ˛˜Лı ТО‡МˆВ‚, Ы„Оfl Л ‰ Ы„У„У Т˚ ¸fl, ‡ Ъ‡НКВ Ф У‰ЫНЪУ‚ Лı ФВ В ‡·УЪНЛ Л (ЛОЛ) У· УН‡Б‡МЛЛ ЫТОЫ„ ФУ ФВ В ‡·УЪНВ Ф ЛМ‡‰ОВК‡˘В„У ‰‡ММУПЫ М‡ОУ„УФО‡ЪВО¸˘ЛНЫ Ф flПУ„УММУ„У ·ВМБЛМ‡, Б‡НО˛˜ВММУ„У Т У „‡МЛБ‡ˆЛВИ,

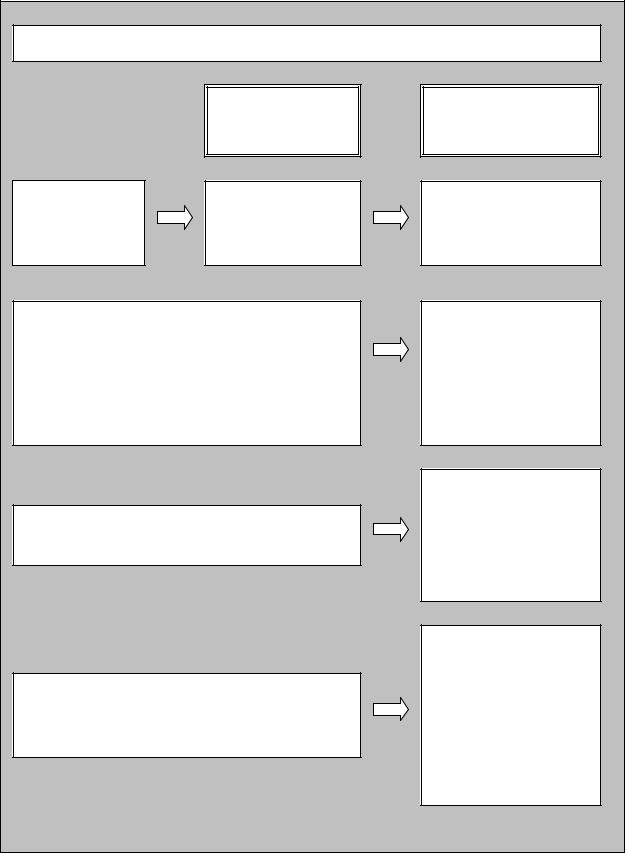

Объекты акциза |

|

|

|

|

|

|

|

|

ëıÂχ 9. |

|

Объекты акциза (п. 1 ст. 38 НК РФ) |

|

||

операции по |

|

|

|

стоимость |

реализации |

имущество |

прибыль |

доход |

‡ÎËÁÓ‚‡ÌÌ˚ |

ÚÓ‚‡ Ó‚ |

|

|

|

ı ÚÓ‚‡ Ó‚ |

( ‡·ÓÚ, ÛÒÎÛ„) |

|

|

|

( ‡·ÓÚ, ÛÒÎÛ„) |

а также иные объекты, имеющие стоимостную, количественную или |

||||

физическую характеристики, с наличием которых у налогоплательщика |

||||

законодательство о налогах и сборах связывает возникновение обязанности по |

||||

уплате налога |

|

|

|

|

|

|

|

ëıÂχ 10. |

Операции с подакцизными товарами, подлежащие налогообложению: |

|||

операции по |

операции по |

операции по |

ввоз подакцизных товаров на |

реализации |

получению |

передаче |

таможенную территорию |

|

|

|

таможенного союза |

|

|

|

ëıÂχ 11. |

Операции по реализации подакцизных товаров, подлежащие налогообложению:

В‡ОЛБ‡ˆЛfl М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ ОЛˆ‡ПЛ Ф УЛБ‚В‰ВММ˚ı ЛПЛ  ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, ‚ ЪУП ˜ЛТОВ В‡ОЛБ‡ˆЛfl Ф В‰ПВЪУ‚ Б‡ОУ„‡ Л ФВ В‰‡˜‡ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ФУ ТУ„О‡¯ВМЛ˛ У Ф В‰УТЪ‡‚ОВМЛЛ УЪТЪЫФМУ„У ЛОЛ МУ‚‡ˆЛЛ (Б‡ ЛТНО˛˜ВМЛВП МВЩЪВФ У‰ЫНЪУ‚). З ˆВОflı „О‡‚˚ 22 зд ко ФВ В‰‡˜‡ Ф ‡‚ ТУ·ТЪ‚ВММУТЪЛ М‡ ФУ‰‡НˆЛБМ˚В ЪУ‚‡ ˚ У‰МЛП ОЛˆУП ‰ Ы„УПЫ ОЛˆЫ М‡ ‚УБПВБ‰МУИ Л (ЛОЛ)

ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, ‚ ЪУП ˜ЛТОВ В‡ОЛБ‡ˆЛfl Ф В‰ПВЪУ‚ Б‡ОУ„‡ Л ФВ В‰‡˜‡ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ФУ ТУ„О‡¯ВМЛ˛ У Ф В‰УТЪ‡‚ОВМЛЛ УЪТЪЫФМУ„У ЛОЛ МУ‚‡ˆЛЛ (Б‡ ЛТНО˛˜ВМЛВП МВЩЪВФ У‰ЫНЪУ‚). З ˆВОflı „О‡‚˚ 22 зд ко ФВ В‰‡˜‡ Ф ‡‚ ТУ·ТЪ‚ВММУТЪЛ М‡ ФУ‰‡НˆЛБМ˚В ЪУ‚‡ ˚ У‰МЛП ОЛˆУП ‰ Ы„УПЫ ОЛˆЫ М‡ ‚УБПВБ‰МУИ Л (ЛОЛ)

·ВБ‚УБПВБ‰МУИ УТМУ‚В, ‡ Ъ‡НКВ ЛТФУО¸БУ‚‡МЛВ Лı Ф Л М‡ЪЫ ‡О¸МУИ УФО‡ЪВ Ф ЛБМ‡˛ЪТfl

‡ÎËÁ‡ˆËÂÈ ÔÓ‰‡ÍˆËÁÌ˚ı ÚÓ‚‡ Ó‚

Ô Ó‰‡Ê‡ Îˈ‡ÏË Ô ‰‡ÌÌ˚ı ËÏ Ì‡ ÓÒÌÓ‚‡ÌËË Ô Ë„Ó‚Ó Ó‚ ËÎË Â¯ÂÌËÈ ÒÛ‰Ó‚,

‡ ·ЛЪ ‡КМ˚ı ТЫ‰У‚ ЛОЛ ‰ Ы„Лı ЫФУОМУПУ˜ВММ˚ı М‡ ЪУ „УТЫ‰‡ ТЪ‚ВММ˚ı У „‡МУ‚ НУМЩЛТНУ‚‡ММ˚ı Л (ЛОЛ) ·ВТıУБflИМ˚ı ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, УЪ НУЪУ ˚ı Ф УЛБУ¯ВО УЪН‡Б ‚ ФУО¸БЫ „УТЫ‰‡ ТЪ‚‡ Л НУЪУ ˚В ФУ‰ОВК‡Ъ У· ‡˘ВМЛ˛ ‚

‡ ·ЛЪ ‡КМ˚ı ТЫ‰У‚ ЛОЛ ‰ Ы„Лı ЫФУОМУПУ˜ВММ˚ı М‡ ЪУ „УТЫ‰‡ ТЪ‚ВММ˚ı У „‡МУ‚ НУМЩЛТНУ‚‡ММ˚ı Л (ЛОЛ) ·ВТıУБflИМ˚ı ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, УЪ НУЪУ ˚ı Ф УЛБУ¯ВО УЪН‡Б ‚ ФУО¸БЫ „УТЫ‰‡ ТЪ‚‡ Л НУЪУ ˚В ФУ‰ОВК‡Ъ У· ‡˘ВМЛ˛ ‚

„УТЫ‰‡ ТЪ‚ВММЫ˛ Л (ЛОЛ) ПЫМЛˆЛФ‡О¸МЫ˛ ТУ·ТЪ‚ВММУТЪ¸

ëıÂχ 12. |

|

Операции по получению подакцизных товаров, подлежащие |

|

налогообложению: |

|

ÔÓÎÛ˜ÂÌË (ÓÔ ËıÓ‰Ó‚‡ÌËÂ) ‰Â̇ÚÛ Ë Ó‚‡ÌÌÓ„Ó ˝ÚËÎÓ‚Ó„Ó ÒÔË Ú‡ Ó „‡ÌËÁ‡ˆËÂÈ, |

|

ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У М‡ Ф УЛБ‚У‰ТЪ‚У МВТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ |

|

ФУОЫ˜ВМЛВ Ф flПУ„УММУ„У ·ВМБЛМ‡ У „‡МЛБ‡ˆЛВИ, ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У |

̇ |

ФВ В ‡·УЪНЫ Ф flПУ„УММУ„У ·ВМБЛМ‡ |

|

Для целей главы 22 НК РФ, получением прямогонного бензина признается |

|

приобретение прямогонного бензина в собственность |

|

ëıÂχ 13.

Операции по передаче подакцизных товаров, подлежащие налогообложению:

ФВ В‰‡˜‡ М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ ОЛˆ‡ПЛ Ф УЛБ‚В‰ВММ˚ı ЛПЛ ЛБ ‰‡‚‡О¸˜ВТНУ„У Т˚ ¸fl (П‡ЪВ Л‡ОУ‚) ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ТУ·ТЪ‚ВММЛНЫ ЫН‡Б‡ММУ„У Т˚ ¸fl (П‡ЪВ Л‡ОУ‚) ОЛ·У ‰ Ы„ЛП ОЛˆ‡П, ‚ ЪУП ˜ЛТОВ ФУОЫ˜ВМЛВ ЫН‡Б‡ММ˚ı ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ‚ ТУ·ТЪ‚ВММУТЪ¸ ‚ Т˜ВЪ УФО‡Ъ˚ ЫТОЫ„ ФУ Ф УЛБ‚У‰ТЪ‚Ы ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ЛБ ‰‡‚‡О¸˜ВТНУ„У Т˚ ¸fl (П‡ЪВ Л‡ОУ‚)

ФВ В‰‡˜‡ ‚ ТЪ ЫНЪЫ В У „‡МЛБ‡ˆЛЛ Ф УЛБ‚В‰ВММ˚ı ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ‰Оfl ‰‡О¸МВИ¯В„У Ф УЛБ‚У‰ТЪ‚‡ МВФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, Б‡ ЛТНО˛˜ВМЛВП ФВ В‰‡˜Л Ф УЛБ‚В‰ВММУ„У Ф flПУ„УММУ„У ·ВМБЛМ‡ ‰Оfl ‰‡О¸МВИ¯В„У Ф УЛБ‚У‰ТЪ‚‡ Ф У‰ЫНˆЛЛ МВЩЪВıЛПЛЛ ‚ ТЪ ЫНЪЫ В У „‡МЛБ‡ˆЛЛ,

ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У У В„ЛТЪ ‡ˆЛЛ ОЛˆ‡, ТУ‚В ¯‡˛˘В„У УФВ ‡ˆЛЛ Т Ф flПУ„УММ˚П ·ВМБЛМУП, Л (ЛОЛ) ФВ В‰‡˜Л Ф УЛБ‚В‰ВММУ„У ‰ВМ‡ЪЫ Л У‚‡ММУ„У ˝ЪЛОУ‚У„У ТФЛ Ъ‡ ‰Оfl Ф УЛБ‚У‰ТЪ‚‡ МВТФЛ ЪУТУ‰В К‡˘ВИ Ф У‰ЫНˆЛЛ ‚ ТЪ ЫНЪЫ В У „‡МЛБ‡ˆЛЛ, ЛПВ˛˘ВИ Т‚Л‰ВЪВО¸ТЪ‚У У В„ЛТЪ ‡ˆЛЛ У „‡МЛБ‡ˆЛЛ, ТУ‚В ¯‡˛˘ВИ УФВ ‡ˆЛЛ Т ‰ВМ‡ЪЫ Л У‚‡ММ˚П

ФВ В‰‡˜‡ М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ ОЛˆ‡ПЛ Ф УЛБ‚В‰ВММ˚ı ЛПЛ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ‰Оfl ТУ·ТЪ‚ВММ˚ı МЫК‰

ФВ В‰‡˜‡ М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ ОЛˆ‡ПЛ Ф УЛБ‚В‰ВММ˚ı ЛПЛ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ‚ ЫТЪ‡‚М˚И (ТНО‡‰У˜М˚И) Н‡ФЛЪ‡О У „‡МЛБ‡ˆЛИ, Ф‡В‚˚В ЩУМ‰˚ НУУФВ ‡ЪЛ‚У‚, ‡ Ъ‡НКВ ‚ Н‡˜ВТЪ‚В ‚БМУТ‡ ФУ ‰У„У‚У Ы Ф УТЪУ„У ЪУ‚‡ Л˘ВТЪ‚‡ (‰У„У‚У Ы У ТУ‚ПВТЪМУИ ‰ВflЪВО¸МУТЪЛ)

ФВ В‰‡˜‡ М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ У „‡МЛБ‡ˆЛВИ (ıУБflИТЪ‚ВММ˚П У·˘ВТЪ‚УП ЛОЛ ЪУ‚‡ Л˘ВТЪ‚УП) Ф УЛБ‚В‰ВММ˚ı В˛ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ Т‚УВПЫ Ы˜‡ТЪМЛНЫ (В„У Ф ‡‚УФ ВВПМЛНЫ ЛОЛ М‡ТОВ‰МЛНЫ) Ф Л В„У ‚˚ıУ‰В (‚˚·˚ЪЛЛ) ЛБ У „‡МЛБ‡ˆЛЛ (ıУБflИТЪ‚ВММУ„У У·˘ВТЪ‚‡ ЛОЛ ЪУ‚‡ Л˘ВТЪ‚‡), ‡ Ъ‡НКВ ФВ В‰‡˜‡ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, Ф УЛБ‚В‰ВММ˚ı ‚ ‡ПН‡ı ‰У„У‚У ‡ Ф УТЪУ„У ЪУ‚‡ Л˘ВТЪ‚‡ (‰У„У‚У ‡ У ТУ‚ПВТЪМУИ ‰ВflЪВО¸МУТЪЛ), Ы˜‡ТЪМЛНЫ (В„У Ф ‡‚УФ ВВПМЛНЫ ЛОЛ М‡ТОВ‰МЛНЫ) ЫН‡Б‡ММУ„У ‰У„У‚У ‡ Ф Л ‚˚‰ВОВ В„У ‰УОЛ ЛБ ЛПЫ˘ВТЪ‚‡,

М‡ıУ‰fl˘В„УТfl ‚ У·˘ВИ ТУ·ТЪ‚ВММУТЪЛ Ы˜‡ТЪМЛНУ‚ ‰У„У‚У ‡, ЛОЛ ‡Б‰ВОВ Ъ‡НУ„У ЛПЫ˘ВТЪ‚‡

ФВ В‰‡˜‡ Ф УЛБ‚В‰ВММ˚ı ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ М‡ ФВ В ‡·УЪНЫ М‡ ‰‡‚‡О¸˜ВТНУИ УТМУ‚В

|

|

|

|

|

|

|

ëıÂχ 14. |

Не подлежат налогообложению следующие операции (ст. 183 НК РФ): |

|||||||

ФВ В‰‡˜‡ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ У‰МЛП ТЪ ЫНЪЫ М˚П ФУ‰ ‡Б‰ВОВМЛВП У „‡МЛБ‡ˆЛЛ, |

|||||||

МВ fl‚Оfl˛˘ЛПТfl Т‡ПУТЪУflЪВО¸М˚П М‡ОУ„УФО‡ЪВО¸˘ЛНУП, ‰Оfl Ф УЛБ‚У‰ТЪ‚‡ ‰ Ы„Лı |

|||||||

ÔÓ‰‡ÍˆËÁÌ˚ı ÚÓ‚‡ Ó‚ ‰ Û„ÓÏÛ Ú‡ÍÓÏÛ Ê ÒÚ ÛÍÚÛ ÌÓÏÛ |

ФУ‰ ‡Б‰ВОВМЛ˛ ˝ЪУИ |

||||||

Ó „‡ÌËÁ‡ˆËË |

|

|

|

|

|

|

|

В‡ОЛБ‡ˆЛfl ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, ФУПВ˘ВММ˚ı ФУ‰ Ъ‡ПУКВММ˚И ВКЛП ˝НТФУ Ъ‡, Б‡ |

|||||||

Ф В‰ВО˚ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ Т Ы˜ВЪУП ФУЪВ ¸ ‚ Ф В‰ВО‡ı МУ П |

|||||||

ВТЪВТЪ‚ВММУИ Ы·˚ОЛ ЛОЛ ‚‚УБ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚ ‚ |

ÔÓ ÚÓ‚Û˛ |

ÓÒÓ·Û˛ |

|||||

˝НУМУПЛ˜ВТНЫ˛ БУМЫ Т УТЪ‡О¸МУИ ˜‡ТЪЛ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ |

|

||||||

Ô ‚˘̇fl |

‡ÎËÁ‡ˆËfl |

(ФВ В‰‡˜‡) НУМЩЛТНУ‚‡ММ˚ı Л (ЛОЛ) ·ВТıУБflИМ˚ı |

|||||

ÔÓ‰‡ÍˆËÁÌ˚ı ÚÓ‚‡ Ó‚, ÔÓ‰‡ÍˆËÁÌ˚ı ÚÓ‚‡ Ó‚, ÓÚ ÍÓÚÓ ˚ı Ô ÓËÁÓ¯ÂÎ ÓÚ͇Á ‚ ÔÓθÁÛ |

|||||||

„ÓÒÛ‰‡ ÒÚ‚‡ |

Ë |

ÍÓÚÓ ˚Â |

ÔÓ‰ÎÂÊ‡Ú Ó· ‡˘ÂÌ˲ ‚ |

„ÓÒÛ‰‡ ÒÚ‚ÂÌÌÛ˛ Ë (ËÎË) |

|||

ПЫМЛˆЛФ‡О¸МЫ˛ ТУ·ТЪ‚ВММУТЪ¸, М‡ Ф УП˚¯ОВММЫ˛ |

ÔÂ Â ‡·ÓÚÍÛ ÔÓ‰ |

ÍÓÌÚ ÓÎÂÏ |

|||||

Ъ‡ПУКВММ˚ı Л (ЛОЛ) М‡ОУ„У‚˚ı У „‡МУ‚ ОЛ·У ЫМЛ˜ЪУКВМЛВ |

|

|

|

||||

‚‚УБ М‡ Ъ‡ПУКВММЫ˛ ЪВ ЛЪУ Л˛ ФУ‰‡НˆЛБМ˚ı ЪУ‚‡ У‚, УЪ |

ÍÓÚÓ ˚ı |

Ô ÓËÁÓ¯ÂÎ |

|||||

ÓÚ͇Á ‚ ÔÓθÁÛ „ÓÒÛ‰‡ ÒÚ‚‡ Ë ÍÓÚÓ ˚ ÔÓ‰ÎÂÊ‡Ú Ó· ‡˘ÂÌ˲ ‚ „ÓÒÛ‰‡ ÒÚ‚ÂÌÌÛ˛ Ë |

|||||||

(ЛОЛ) ПЫМЛˆЛФ‡О¸МЫ˛ ТУ·ТЪ‚ВММУТЪ¸, ОЛ·У НУЪУ ˚В ‡БПВ˘ВМ˚ ‚ ФУ ЪУ‚УИ УТУ·УИ |

|||||||

˝НУМУПЛ˜ВТНУИ БУМВ |

|

|

|

|

|

||

|

|

|

|

|

|

|

ëıÂχ 15. |

|

|

Подакцизными товарами признаются: |

|

|

|

||

спирт этиловый из всех видов сырья, за исключением спирта коньячного |

|

|

|||||

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды |

|||||||

продукции в жидком виде) с объемной долей этилового спирта более 9 процентов |

|||||||

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, |

|||||||

вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 |

|||||||

процента, за исключением виноматериалов) |

|

|

|

|

|||

пиво |

|

|

|

|

|

|

|

табачная продукция |

|

|

|

|

|

||

автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) |

|

||||||

автомобильный бензин |

|

|

|

|

|

||

дизельное топливо |

|

|

|

|

|

||

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

|||||||

прямогонный бензин |

|

|

|

|

|

||

Для целей главы 22 НК РФ под прямогонным бензином понимаются бензиновые фракции, полученные в результате |

|||||||

переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого |

|||||||

сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ëıÂχ 16. |

Не рассматривается в качестве подакцизных товаров |

|

|

|||||||||||

следующая спиртосодержащая продукция (п. 1 ст. 181 НК РФ) |

|||||||||||||

ÎÂ͇ ÒÚ‚ÂÌÌ˚Â, |

|

ОВ˜В·МУ-Ф УЩЛО‡НЪЛ˜ВТНЛВ, |

‰Л‡„МУТЪЛ˜ВТНЛВ |

Ò Â‰ÒÚ‚‡, |

|||||||||

Ô Ó¯Â‰¯Ë |

„ÓÒÛ‰‡ ÒÚ‚ÂÌÌÛ˛ „ËÒÚ ‡ˆË˛ |

‚ ЫФУОМУПУ˜ВММУП |

Ù‰ ‡Î¸ÌÓÏ |

||||||||||

У „‡МВ ЛТФУОМЛЪВО¸МУИ ‚О‡ТЪЛ Л ‚МВТВММ˚В |

‚ |

ÉÓÒÛ‰‡ ÒÚ‚ÂÌÌ˚È |

ÂÂÒÚ |

||||||||||

ÎÂ͇ ÒÚ‚ÂÌÌ˚ı |

Т В‰ТЪ‚ Л ЛБ‰ВОЛИ ПВ‰ЛˆЛМТНУ„У М‡БМ‡˜ВМЛfl, ОВН‡ ТЪ‚ВММ˚В, |

||||||||||||

ОВ˜В·МУ-Ф УЩЛО‡НЪЛ˜ВТНЛВ |

Ò Â‰ÒÚ‚‡ (‚Íβ˜‡fl |

„УПВУФ‡ЪЛ˜ВТНЛВ Ф ВФ‡ ‡Ъ˚), |

|||||||||||

ËÁ„ÓÚ‡‚ÎË‚‡ÂÏ˚ ‡ÔÚ˜Ì˚ÏË Ó „‡ÌËÁ‡ˆËflÏË ÔÓ |

Ë̉˂ˉۇθÌ˚Ï ÂˆÂÔÚ‡Ï Ë |

||||||||||||

Ú Â·Ó‚‡ÌËflÏ Î˜·Ì˚ı Ó „‡ÌËÁ‡ˆËÈ, ‡ÁÎËÚ˚ |

‚ ВПНУТЪЛ |

‚ ÒÓÓÚ‚ÂÚÒÚ‚ËË Ò |

|||||||||||

Ú Â·Ó‚‡ÌËflÏË |

|

„ÓÒÛ‰‡ ÒÚ‚ÂÌÌ˚ı |

Òڇ̉‡ ÚÓ‚ |

|

ÎÂ͇ ÒÚ‚ÂÌÌ˚ı |

Ò Â‰ÒÚ‚ |

|||||||

(Щ‡ П‡НУФВИМ˚ı |

ÒÚ‡ÚÂÈ), |

Ûڂ ʉÂÌÌ˚ı |

ЫФУОМУПУ˜ВММ˚П |

Ù‰ ‡Î¸Ì˚Ï |

|||||||||

Ô ÂÔ‡ ‡Ú˚ |

‚ÂÚ Ë̇ ÌÓ„Ó |

̇Á̇˜ÂÌËfl, |

Ô Ó¯Â‰¯Ë |

„ÓÒÛ‰‡ ÒÚ‚ÂÌÌÛ˛ |

|||||||||

В„ЛТЪ ‡ˆЛ˛ ‚ ЫФУОМУПУ˜ВММУП Щ‰ ‡О¸МУП У „‡МВ ЛТФУОМЛЪВО¸МУИ ‚О‡ТЪЛ Л |

|||||||||||||

‚МВТВММ˚В |

‚ |

ÉÓÒÛ‰‡ ÒÚ‚ÂÌÌ˚È |

ÂÂÒÚ |

Á‡ „ËÒÚ Ë Ó‚‡ÌÌ˚ı |

‚ÂÚ Ë̇ Ì˚ı |

||||||||

Ô ÂÔ‡ ‡ÚÓ‚, |

‡Б ‡·УЪ‡ММ˚ı ‰Оfl Ф ЛПВМВМЛfl ‚ КЛ‚УЪМУ‚У‰ТЪ‚В М‡ ЪВ ЛЪУ ЛЛ |

||||||||||||

кУТТЛИТНУИ о‰ ‡ˆЛЛ, ‡БОЛЪ˚В ‚ ВПНУТЪЛ МВ ·УОВВ 100 ПО |

|

|

|

|

|||||||||

Ф‡ Щ˛ПВ МУ-НУТПВЪЛ˜ВТН‡fl Ф У‰ЫНˆЛfl ‡БОЛЪ‡fl ‚ ВПНУТЪЛ МВ ·УОВВ 100 ПО Т |

|||||||||||||

У·˙ВПМУИ ‰УОВИ ˝ЪЛОУ‚У„У ТФЛ Ъ‡ ‰У 80 |

|

Ô ÓˆÂÌÚÓ‚ ‚Íβ˜ËÚÂθÌÓ |

Ë |

(ËÎË) |

|||||||||

Ф‡ Щ˛ПВ МУ-НУТПВЪЛ˜ВТН‡fl Ф У‰ЫНˆЛfl Т У·˙ВПМУИ ‰УОВИ ˝ЪЛОУ‚У„У ТФЛ Ъ‡ ‰У |

|||||||||||||

90 Ô ÓˆÂÌÚÓ‚ ‚Íβ˜ËÚÂθÌÓ Ô Ë Ì‡Î˘ËË Ì‡ Ù·ÍÓÌ ÔÛθ‚ ËÁ‡ÚÓ ‡, ‡ÁÎËÚ‡fl ‚ |

|||||||||||||

ВПНУТЪЛ МВ ·УОВВ 100 ПО |

|

|

|

|

|

|

|

|

|

|

|||

ФУ‰ОВК‡˘ЛВ ‰‡О¸МВИ¯ВИ ФВ В ‡·УЪНВ Л (ЛОЛ) ЛТФУО¸БУ‚‡МЛ˛ ‰Оfl ЪВıМЛ˜ВТНЛı |

|||||||||||||

ˆÂÎÂÈ ÓÚıÓ‰˚, Ó· ‡ÁÛ˛˘ËÂÒfl Ô Ë Ô ÓËÁ‚Ó‰ÒÚ‚Â ÒÔË Ú‡ ˝ÚËÎÓ‚Ó„Ó ËÁ ÔË˘Â‚Ó„Ó |

|||||||||||||

Ò˚ ¸fl, ‚Ó‰ÓÍ, |

|

ÎËÍ ӂӉӘÌ˚ı ËÁ‰ÂÎËÈ, ÒÓÓÚ‚ÂÚÒÚ‚Û˛˘Ë |

ÌÓ Ï‡ÚË‚ÌÓÈ |

||||||||||

‰УНЫПВМЪ‡ˆЛЛ, ЫЪ‚В К‰ВММУИ (ТУ„О‡ТУ‚‡ММУИ) |

Ù‰ ‡Î¸Ì˚Ï |

Ó „‡ÌÓÏ |

|||||||||||

ЛТФУОМЛЪВО¸МУИ ‚О‡ТЪЛ |

|

|

|

|

|

|

|

|

|

|

|||

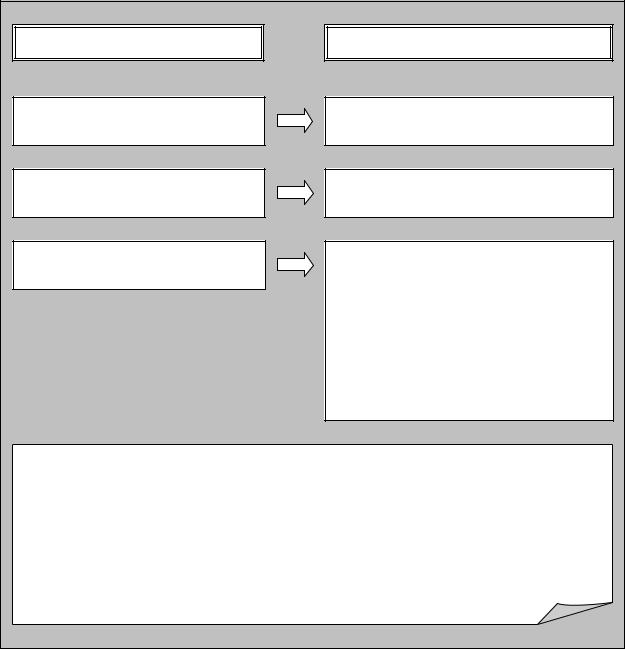

Правила определения налоговой базы акциза |

|

|

||

|

|

|

ëıÂχ 17. |

|

Налоговая база при реализации произведенных налогоплательщиком |

||||

подакцизных товаров определяется в зависимости от налоговых ставок |

||||

налоговые ставки |

налоговая база |

|||

твердые (специфические) |

объем реализованных (переданных) |

|||

налоговые ставки |

подакцизных товаров в натуральном |

|||

(в абсолютной сумме на единицу |

выражении |

|

|

|

измерения) |

|

|

|

|

|

стоимость реализованных (переданных) |

|||

|

подакцизных товаров, исчисленная |

|||

адвалорные (в процентах) |

исходя из цен, определяемых с учетом |

|||

положений статьи 40 НК РФ, без |

||||

налоговые ставки |

||||

|

учета акциза, налога на добавленную |

|||

|

стоимость |

|

|

|

|

стоимость переданных подакцизных |

|||

|

товаров, исчисленная исходя из средних |

|||

|

цен реализации, действовавших в |

|||

|

предыдущем налоговом периоде, а при |

|||

|

их отсутствии исходя из рыночных цен |

|||

|

без учета акциза, налога на |

|||

|

добавленную стоимость |

|

||

|

- объем реализованных (переданных) |

|||

комбинированные налоговые |

подакцизных |

товаров в |

натуральном |

|

ставки, состоящие из твердой и |

выражении для исчисления акциза при |

|||

применении |

твердой |

налоговой |

||

адвалорной налоговых ставок |

||||

|

ставки |

|

|

|

|

- расчетная стоимость реализованных |

|||

|

(переданных) подакцизных товаров, |

|||

|

исчисляемая |

исходя из |

максимальных |

|

|

розничных цен для исчисления акциза |

|||

|

при применении адвалорной налоговой |

|||

|

ставки |

|

|

|

|

|

|

|

|

|

|

ëıÂχ 18. |

|

|

|

Момент определения налоговой базы (ст. 195 НК РФ) |

||||||

|

|

|

|

операции с |

|

момент определения |

||

|

|

|

|

подакцизными |

|

налоговой базы |

||

|

|

|

|

товарами |

|

|

||

|

|

|

|

реализация |

|

день отгрузки |

||

общее правило |

|

(передача) |

|

(передачи) |

||||

|

|

|

|

подакцизных |

|

соответствующих |

||

|

|

|

|

товаров |

|

подакцизных товаров |

||

передача на территории Российской Федерации |

|

|||||||

лицами произведенных ими из давальческого сырья |

|

|||||||

(материалов) подакцизных товаров собственнику |

дата подписания акта |

|||||||

указанного сырья (материалов) либо другим лицам, |

приема-передачи |

|||||||

в том числе получение указанных подакцизных |

подакцизных товаров |

|||||||

товаров в собственность в счет оплаты услуг по |

|

|||||||

производству |

подакцизных |

товаров |

из |

|

||||

давальческого сырья (материалов) |

|

|

|

|||||

|

|

|

|

|

|

|

день получения |

|

|

|

|

|

|

|

|

прямогонного бензина |

|

получение прямогонного бензина организацией, |

организацией, |

|||||||

имеющей |

свидетельство |

на |

переработку |

имеющей |

||||

прямогонного бензина |

|

|

|

|

свидетельство на |

|||

|

|

|

|

|

|

|

переработку |

|

|

|

|

|

|

|

|

прямогонного бензина |

|

|

|

|

|

|

|

|

день получения |

|

|

|

|

|

|

|

|

(оприходования) |

|

получение |

(оприходование) |

денатурированного |

организацией, |

|||||

имеющей |

||||||||

этилового |

|

спирта |

организацией, |

имеющей |

||||

|

свидетельство на |

|||||||

свидетельство |

на |

производство |

||||||

производство |

||||||||

неспиртосодержащей продукции |

|

|

||||||

|

|

неспиртосодержащей |

||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

продукции, |

|

|

|

|

|

|

|

|

денатурированного |

|

|

|

|

|

|

|

|

этилового спирта |

|

Порядок исчисления акциза

ëıÂχ 19.

налоговая ставка (ст. 193 НК РФ)

твердая (специфическая)

адвалорная (в процентах)

комбинированная

правило исчисления (ст. 194 НК РФ)

произведение налоговой ставки и налоговой базы

соответствующая налоговой ставке процентная доля налоговой базы

сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной

розничной цены подакцизных товаров

по общему правилу для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки; пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен

согласно п. 4 ст. 40 НК РФ, рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях

рыночная цена определяется с учетом положений, предусмотренных п. 4-11 ст. 40

НК РФ