Занятие 2.1 Теория издержек фирмы

.pdfЛекция 2

Издержки: учёт, управление, анализ

1. Издержки — не только расходы

на приобретение ресурсов, ...

Издержки —

стоимостная

оценка использованных в процессе создания ценности ресурсов и возможностей, упущенных вследствие этой деятельности

Затраты на приобретение ресурсов, используемых для создания ценности

Стоимостная оценка фактически не оплаченных собственных ресурсов, израсходованных в процессе производства

Выгоды, упущенные в результате выбора в пользу создания этой ценности

2. … то же верно и для

расходов фирм

Расходы — это фактически уплаченная сумма денежных средств на приобретение средств производства

Прямые расходы: затраты на приобретение ресурсов для выпуска только данной продукции

Косвенные расходы: затраты на приобретение ресурсов, которые лишь частично относятся к выпуску данной продукции

Косвенные расходы: затраты на приобретение ресурсов, которые вообще не относятся к выпуску этой продукции

3. Разница — в целях анализа

Цель анализа издержек — изучение рационального поведения

Изучаются все производительные (создающих ценность) издержки

Цель анализа расходов — изучение материального положения фирмы и его денежных потоков

Изучаются все фактически понесённые расходы вне зависимости от их значимости

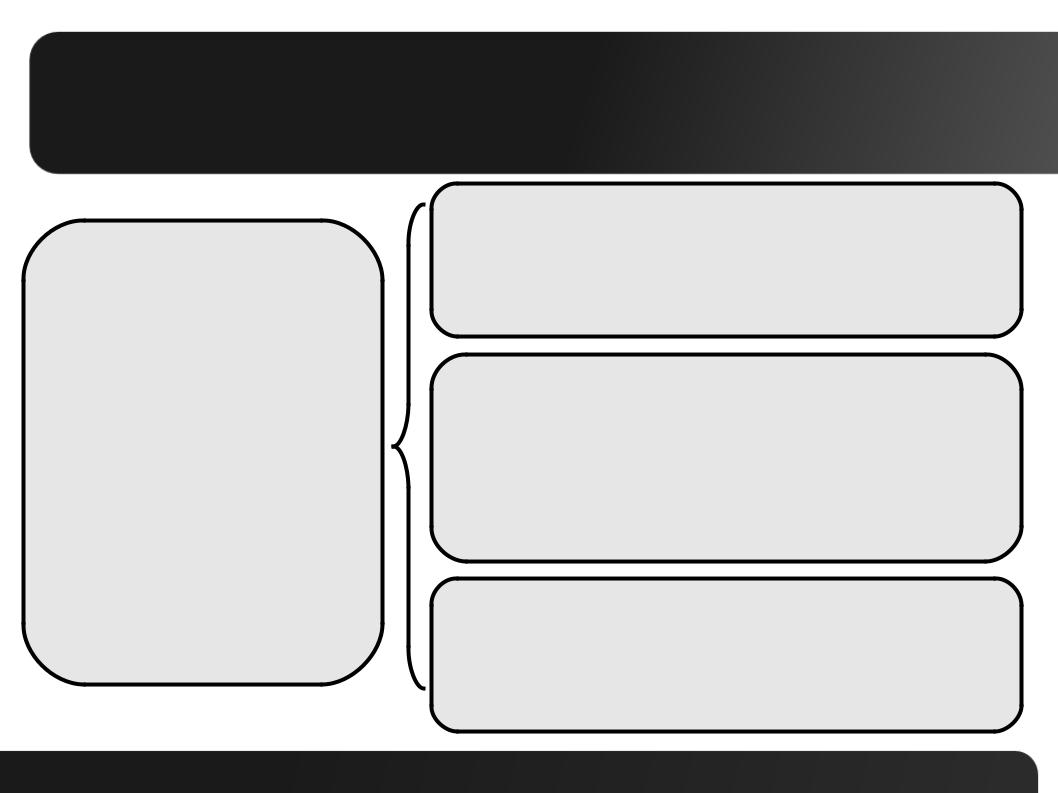

1. В структуре издержек —

стоимость внешних ресурсов,

Внешние ресурсы — это ресурсы, приобретённые у сторонних экономических агентов за вознаграждение

Оплаченный труд |

Аренда |

Заёмный капитал |

|

работников |

земли |

||

|

Станки и оборудование, |

Нематериальные активы, |

купленные в цех |

например, франшиза |

2. ...оценка стоимости

собственных ресурсов и...

1. Пример: предприниматель работает на фирме, не выплачивая себе зарплату

2. … однако он мог бы продавать свой труд, знания и навыки на рынке труда

3. Следовательно, предприниматель отказывается от зарплаты, то есть несёт издержки. Эти издержки называются вменёнными

3. ...оценка стоимости

упущенных возможностей

В этой зоне строительство недвижимости невозможно.

станция |

железнодорожная линия |

Упущенная выгода от невозможности строительства — это тоже издержки бизнеса

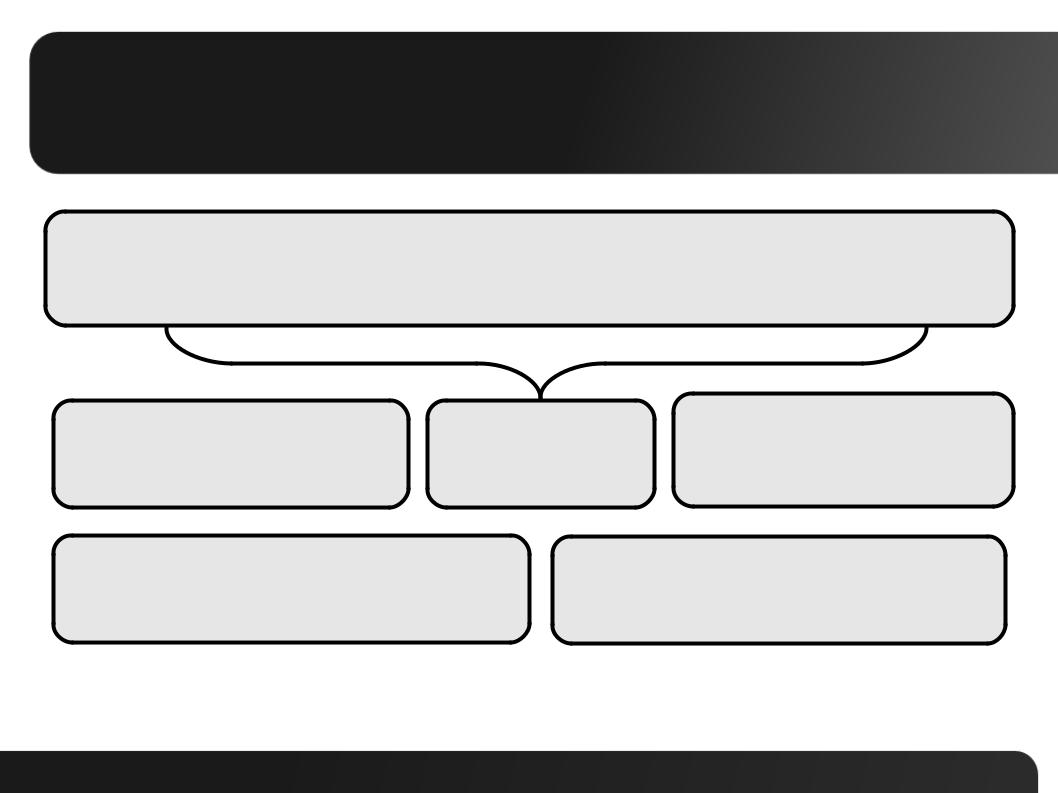

Структура и динамика издержек в различных временных периодах

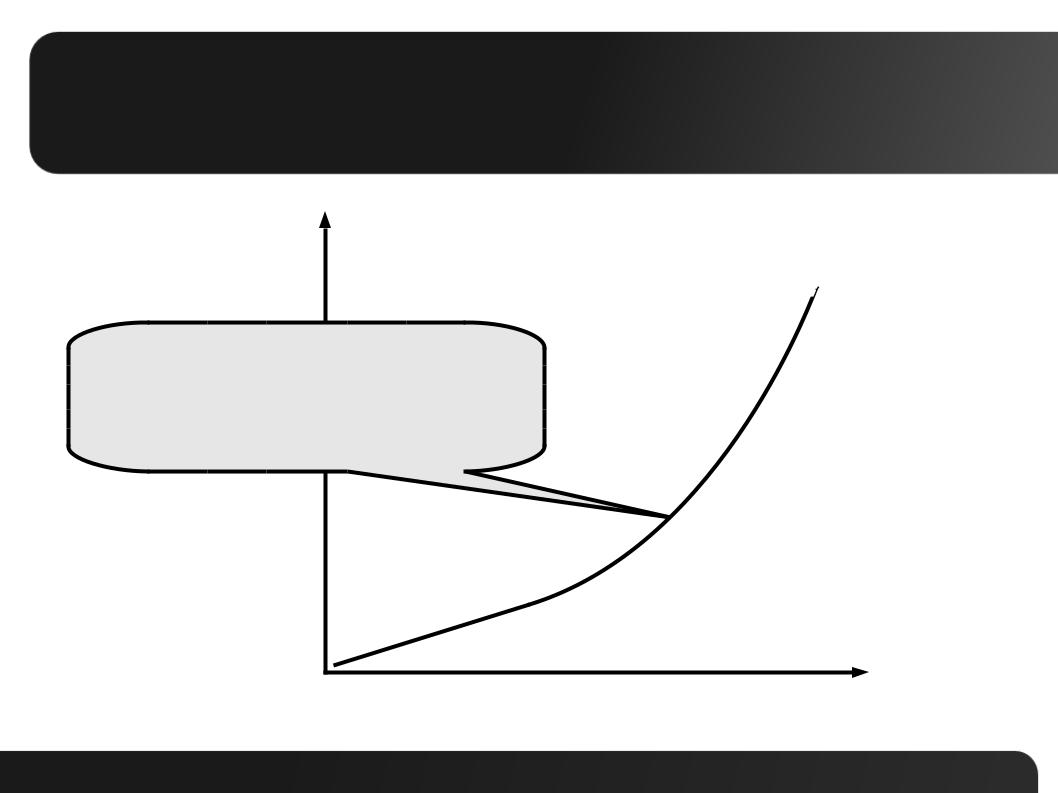

Переменные издержки

изменяются с выпуском

C |

VC |

Как правило, зависимость VC(Q) нелинейная, и кривая имеет перегибы

Q

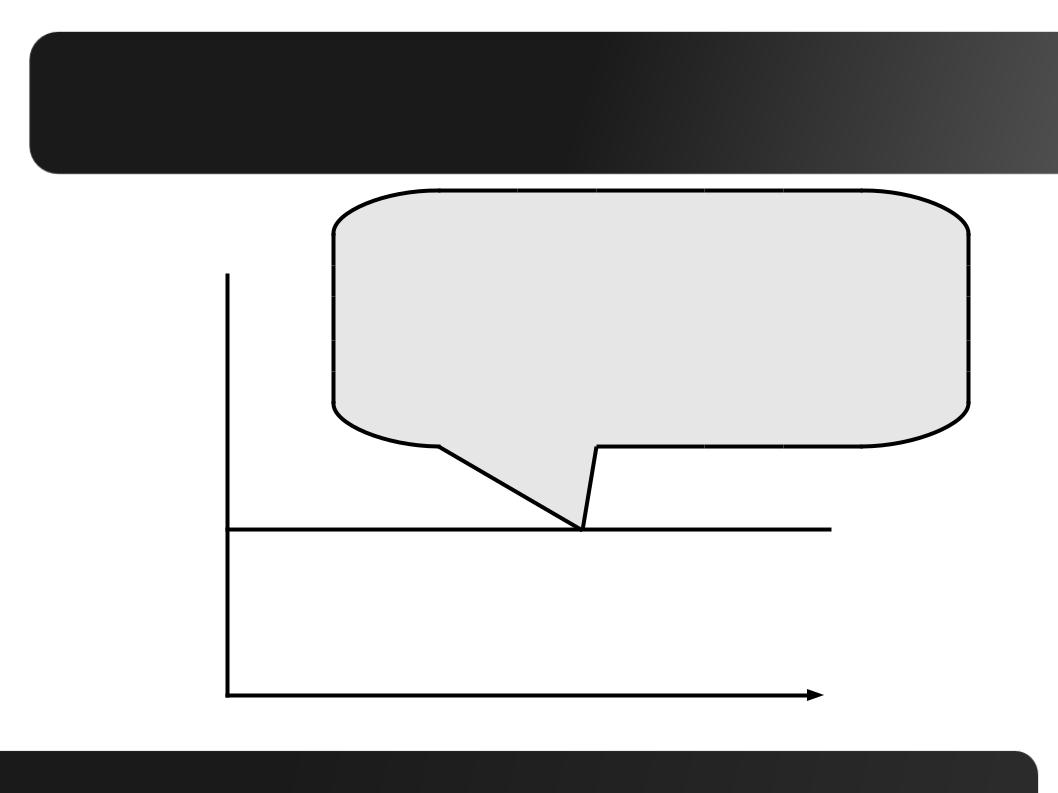

Постоянные издержки не

зависят от объёма выпуска

Постоянные издержки могут С  меняться, например, при изменении

меняться, например, при изменении

цены на один из ресурсов.

Однако изменение объёма выпуска на их уровень не влияет

FC

Q