Аналитический_обзор_МФЦ_2012

.pdfПервоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает

за неисполнение этого требования должником, кроме случая, когда первоначальный кредитор принял на себя поручительство за должника перед

новым кредитором (статья 390 ГК РФ).

В соответствии со ст. 355 ГК РФ залогодержатель вправе передать свои

права по договору о залоге другому лицу с соблюдением правил о передаче

прав кредитора путем уступки требования(ст. 382 – |

390 ГК |

РФ). Уступка |

|||||

залогодержателем |

своих |

прав |

по |

договору |

о |

залоге |

другому |

действительна, если тому же лицу уступлены права требования к должнику по |

|||||||

основному обязательству, обеспеченному залогом. |

|

|

|

||||

Договоры об уступке прав требования между первоначальным кредитором |

|||||||

и банками — участниками |

синдиката |

должны |

совершаться в |

простой |

|||

письменной форме и иметь возмездный характер. С момента уступки права |

|||||||

требования на место первоначального заступает новый кредитор, которому |

|||||||

право требования переходит в том состоянии, в каком оно |

было у |

||||||

первоначального |

кредитора. |

При |

этом |

первоначальный |

кредитор |

может |

|

остаться кредитором — участником |

синдиката в определенной части. Если |

||||||

первоначальный кредитор в рамках заключённого им кредитного |

договора |

||||||

выдал заемщику не все денежные средства, |

то одновременно с уступкой права |

||||||

(требования) он также переводит долг на кредиторов— участников синдиката.

В соответствии со ст. 391 ГК РФ перевод должником своего долга на другое лицо допускается лишь с согласия кредитора. Следовательно, для подписания договора об уступке прав требования необходимо согласие заемщика.

Синдицированным кредитом без определения долевых условий называ-

ется |

кредит (заем, депозит), выданный |

банком — |

организаторов |

|||

синдицированного кредитования (далее |

банк — |

организатор синдиката) |

||||

заемщику от |

своего имени в соответствии с условиями заключенного с |

|||||

заемщиком |

кредитного договора, при условии заключения банком— |

|||||

организатором |

синдиката кредитного |

договора |

с |

третьим |

лицом(третьими |

|

380

лицами), в котором (которых) определено, что |

указанное |

третье лицо |

(указанные третьи лица): |

|

|

— обязуется (обязуются) передать банку — |

организатору |

синдиката |

денежные средства не позднее окончания операционного, вднятечение которого банк — организатор синдиката должен предоставить заемщику

денежные средства в соответствии с условиями кредитного договора;

— вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заемщик исполняет обязательства перед банком — организатором синдиката по погашению основного долга, процентов и иных выплат по предоставленному ему банком кредиту, не ранее момента реального осуществления соответствующих платежей.

Кредит не считается синдицированным без определения долевых условий,

если соглашение между банком— организатором синдиката и третьим лицом предусматривает условие о предоставлении банком обеспечения на полученные от третьего лица денежные средства и срок возврата банком основного долга,

процентов и иных выплат третьему лицу наступает до момента реального исполнения заемщиком соответствующих обязательств.

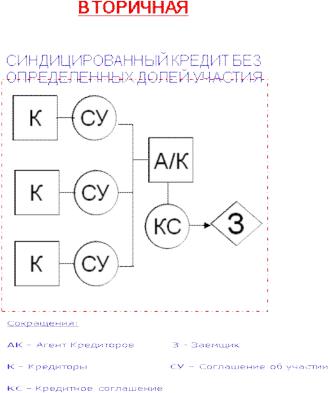

Такая модель синдицированного кредитования носит название вторичной.

381

Рисунок 30. Модель вторичного синдицированного кредита. |

|

|

|

||||||||

Таким |

образом, |

синдицированный |

кредит без |

определения |

долевых |

||||||

условий должен быть оформлен следующим образом: |

|

|

|

|

|||||||

а) |

банк — |

организатор |

синдиката |

заключает с |

третьим |

лицом |

|||||

(третьими |

лицами) |

кредитный |

договор, |

по |

условиям |

которого |

денежные |

||||

средства предоставляются банку в течение операционного дня, и в тот же день |

|

||||||||||

он обязан предоставить денежные средства заемщику; |

|

|

|

|

|||||||

б) |

с |

заемщиком банк— организатор синдиката заключает |

отдельный |

||||||||

кредитный договор на сумму меньшую или равную сумме, предоставляемой в |

|

||||||||||

этот день банком — организатором синдиката заемщику на срок, наступающий |

|

||||||||||

одновременно |

или |

после |

момента |

реального |

исполнения |

заемщик |

|||||

соответствующих обязательств. При этом третье лицо(третьи лица) вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заемщик исполняет обязательства перед банком— организатором синдиката, но не ранее момента реального осуществления соответствующих платежей.

382

Правоотношения кредиторов – участников синдицированного кредита без определения долей могут регулироваться статьей1041 «Договор простого товарищества» ГК РФ. Так, по договору простого товарищества(договору о совместной деятельности) двое или несколько лиц(товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Необходимыми условиями, которые следует иметь в виду, планируя организацию такой модели синдицированного кредита, являются:

—надежность заемщика и финансируемого проекта;

—возможность получения согласия других банков на участие в кредитовании;

—конкретизация срока, порядка выдачи и погашения кредита, а

также определение валюты кредита;

— |

тщательный анализ финансовой деятельности и инвестиционных |

|||

планов заемщика; |

|

|

|

|

— |

исследование |

возможных рисков |

и |

методов их страхования, |

способов обеспечения обязательств заемщика. |

|

|

||

В зависимости от характера перечисленных факторов определяются вид

кредита (среднесрочный, долгосрочный), процент за кредит (с учетом спроса и предложения кредитных ресурсов, срока и размера кредита, степени риска по

данной операции), техника предоставления кредита. |

|

|

|||

Вопрос ценообразования |

синдицированного |

кредита является |

очень |

||

важным, т.к. одной |

из проблем |

в процессе |

формирования |

банковского |

|

синдиката является |

разница |

в цене |

размещаемой доли кредитов. У |

одних |

|

банков – это одна цена, у других она может больше/меньше в силу влияния различных факторов. В этой связи банкикредиторы могут не договориться по размещаемому кредиту и синдикация может не состояться.

Рассматривая вопросы формирования цены синдицированного кредита следует указать, что в общем, на нее оказывают влияние те же факторы, что при

383

ценообразовании на банковский монокредит (рис. 31).

Рисунок 31. Факторы, воздействующие на цену банковской услуги.

Рассмотрим более подробно каждый из представленных на. 30рис

ценовых факторов.

Стоимостной фактор цены. Стоимостьэто воплощенные в услуге

затраты, которые |

представляют величину ресурсов |

в денежной , форме |

|||||||

использованных |

для |

предоставления |

|

услуги клиенту. Стоимостной фактор |

|||||

банка является составляющим внутренних факторов цены, на который банк |

|||||||||

способен воздействовать самостоятельно, однако испытывает на себе влияние |

|||||||||

внешнего |

характера |

со |

стороны |

государства |

и. Врынкачастности, |

||||

государством |

|

регламентирован |

процесс |

формирования |

себестоимост |

||||

банковской услуги Налоговым кодексом РФ, гл.25, статья 291, а также нормы |

|||||||||

налоговой |

нагрузки, |

оказывающей |

|

влияние |

на |

стоимость |

факторов |

||

производства и рабочей силы. Рынок, в свою очередь, формирует стоимость привлеченных для банка ресурсов, стоимость рабочей силы, прочих факторов производства банковской услуги.

384

Прибыль, являясь составляющим элементом , стимулируетцены экономический рост, рост акционерного капитала, рост экономической добавленной стоимости, это основной экономический показатель деятельности банка, на который наибольшее воздействие оказывает цена, кроме увеличения объема продаж через рост доли рынка и снижения затрат.

Фактор совокупного банковского рискаоказывает влияние на цену в зависимости от его размера. Банк России, управляя рисками, законодательно

ограничивает деятельность банков, устанавливая нормы, выполнение которых минимизируют последствия, нанесенные теми или иными рисковыми сделками.

Рыночная конъюнктура оказывает влияние на цену в зависимости от

спроса и предложения, а также от того, насколько избыток предложения обостряет конкуренцию между банками. В частности, в случае, если объем услуг, поступивших на рынок, не покрывает действительного спроса, то цена на услугу будет расти. Если количество услуг на рынке превышает спрос, то цена

будет снижаться.

Имидж |

банка является совокупной характеристикой таких показателей |

как устойчивость банка, платежеспособность, кредитоспособность, надежность |

|

и т.д. Образ |

банка у потребителей формируется в зависимости от уровня |

данных показателей, таким образом, положительный имидж позволяет банку расширить ценовые границы за пределы рынка, когда данная надбавка будет восприниматься потребителем как плата за надежность. Критериями оценки имиджа банка принято использовать рейтинги банка, составленные ведущими российскими и зарубежными аналитическими (рейтинговыми) компаниями.

Информационнотехническая |

оснащенность |

предполагает наличие |

||

информационных |

каналов банка, |

техническую |

и |

информационную |

оснащенность казначейства банка, а также front-, middle- и back office, качество программного и сетевого обеспечения, уровень развития автоматизированного операционного контроля в режиме on-line, наличие современного оборудования и программных комплексов, защиту данных и информации. Необходимо отметить, что фактор информационнотехнической оснащенности отражается в

385

стоимостном |

факторе |

как |

совокупность |

затрат на техническое оснащение. |

||||||||||||||||||

Однако |

такие |

параметры |

как |

качество, скорость |

обслуживания, наличие |

|

||||||||||||||||

быстрой связи с биржами, банками- |

корреспондентами |

оказывает |

|

свое |

||||||||||||||||||

самостоятельное влияние на цену без учета стоимости информационно- |

||||||||||||||||||||||

технологического |

обеспечения. Характер |

банковского |

бизнеса определяется |

|

||||||||||||||||||

направленностью банка при предоставлении определенного типа услуг. Анализ |

|

|||||||||||||||||||||

существующих |

факторов |

позволяет |

|

выделить |

|

условия, способствующие |

|

|||||||||||||||

снижению цены и вызывающих рост цен. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 32. |

|

|||

|

Границы реального воздействия факторов на цену банковской услуги |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Фактор |

|

|

Влияние фактора на цену |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Рост цены |

|

|

|

|

|

|

|

Снижение цены |

|

|

|

|

|

|

|

|

|||

Стоимостной |

фактор |

Увеличение |

совокупных затрат |

на |

производствоСнижение совокупных затрат на производство банковской |

|

|

|||||||||||||||

|

|

|

банковской услуги, в том числе налоги |

|

|

|

услуги, в том числе налоги |

|

|

|

|

|

|

|||||||||

Цель |

|

банковскойКраткосрочная максимизация прибыли |

|

|

|

Дальнейшее |

|

существование |

- банкастабильность, |

|

|

|||||||||||

организации |

|

Лидерство в качестве |

|

|

|

|

|

благоприятный климат |

|

|

|

|

|

|

||||||||

|

|

|

Увеличение дохода от инвестиций |

|

|

|

|

Максимальное увеличение сбыта |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Внедрение на рынок, увеличение доли рынка. |

|

|

|

|

||||||

Совокупные |

|

Рост |

степени |

определенного |

вида |

рискарост |

Снижение степени определенного вида рискаснижение |

|

|

|||||||||||||

банковские риски |

ценовой премии |

|

|

|

|

|

|

|

ценовой премии |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Профитфактор |

Рост уровня доходности инвестиций |

|

|

|

Снижение уровня доходности инвестиций |

|

|

|

|

|||||||||||||

Характер |

|

|

Мелкий банк, с |

неразвитой |

филиальной |

Крупныйи банк, с хорошо развитой филиальнойи |

|

|

||||||||||||||

банковского бизнеса |

корреспондентской сетью, охватывающий малый |

корреспондентской |

сетью, |

оказывающий, оказывающий |

|

|

||||||||||||||||

|

|

|

сектор рынка |

|

|

|

|

|

|

|

широкий спектр услуг |

|

|

|

|

|

|

|

||||

Характер |

|

|

Не клиент банка, либо эпизодически возникающие |

Клиент |

банка |

с |

хорошей |

репутацией, с |

длительной |

|

|

|||||||||||

взаимоотношений |

отношения |

|

|

|

|

|

|

|

историей взаимоотношений |

|

|

|

|

|

|

|||||||

банка и клиента |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нем |

||

Имидж банка |

|

Надежный |

банк, |

с |

наличием |

|

современныхБанк, |

с |

недостаточной |

информированностью |

о |

|

||||||||||

|

|

|

технологий, с развитым дополнительным сервисом |

аудитории, |

рассчитанный |

на предоставление |

типовых |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

услуг, с неразвитым дополнительным сервисом |

|

|

|

|

||||||

Информационно- |

Отсутствие |

|

современного |

|

|

оборудования, Наличие |

современного |

оборудования, программного |

|

|

||||||||||||

техническая |

|

программного |

|

обеспечения, |

информационной |

обеспечения, информационной оснащенности |

|

|

|

|

||||||||||||

оснащенность |

|

оснащенности, значительный объем ручного труда |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Операционная среда детельности банка, ограниченная государством, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

- |

|

ставка |

Увеличение ставкисжатие денежной массырост |

Снижение |

ставкиувеличение |

денежной массырост |

|

|

||||||||||||||

рефинансирования |

спроса на денежный ресурс |

|

|

|

|

|

предложения денежного ресурса |

|

|

|

|

|

||||||||||

ЦБ, ставка(ФОР), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

налоговые ставки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

- |

состояние |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

государственного |

Рост |

спроса |

на |

денежный |

ресурс |

со |

стороны |

|

|

|

|

|

|

|

|

|

|

|||||

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

1) дефицит бюджета |

государства |

|

|

|

|

|

|

|

Рост |

предложения |

денежного ресурса |

со |

|

стороны |

||||||||

2)профицит |

|

Рост уровня доходности193 |

|

|

|

|

|

государства |

|

|

|

|

|

|

|

|

|

|||||

бюджета |

|

|

|

|

|

|

|

Снижение уровня доходности |

|

|

|

|

|

|||||||||

Правовой фактор |

Отсутствие антимонопольного законодательства |

Наличие антимонопольного законодательства |

|

|

|

|

||||||||||||||||

|

|

|

Отсутствие валютных ограничений и контроля |

|

Наличие валютных ограничений и контроля |

|

|

|

|

|||||||||||||

Рыночные факторы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

- спрос |

|

|

Рост спроса |

|

|

|

|

|

|

|

Снижение спроса |

|

|

|

|

|

|

|

|

|||

- предложение194 |

Снижение предложения |

|

|

|

|

|

Увеличение предложения |

|

|

|

|

|

|

|||||||||

- конкуренция |

|

Монополистический |

рынок, олигополистический |

Рынок монополистической конкуренции в случае низкого |

|

|

||||||||||||||||

|

|

|

рынок в случае роста цены у ,лидерарынок |

качества банковского продукта, рынок чистой конкуренции |

|

|

||||||||||||||||

|

|

|

монополистической |

конкуренции |

в |

случае |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

высокого качества банковского продукта. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

193Данный фактор играет двоякую роль - повышение уровня доходности как физических, так и юридических лиц может уменьшить спрос на ресурс со стороны субъектов, тем самым снизить цену.

194Взаимозависимое влияние цены и предложениярост цены на рынке вызывает рост предложения с целью получения большего объема дохода, рост предложениявызывает снижение цены в связи с пресыщением рынка данным видом услуги

386

В той связи, что синдицированный кредит включает в себя несколько кредиторов, что отличает его от монобанковского кредита, его ценообразование имеет ряд отличий, которые заключаются в составляющих цены синдицированного кредита.

Стоимость привлечения синдицированного кредита.

Конечная стоимость заимствований заемщика через банковский синдикат определяется:

-суммой комиссионных платежей,

-банковской маржи

-процентной ставки по кредиту.

Процентная ставка и маржа. В настоящее время наибольшее

распространение получили кредиты с плавающей процентной ставкой. Обычно

за основу берется ставкаLIBOR с указанием в кредитном соглашении на конкретные банки. Традиционно фиксация процентной ставки совершается по межбанковским котировкам шестимесячногоLIBOR , выставленным заранее оговоренными банками на определенный момент времени. Нередко в качестве первоначального ориентира используется межбанковская кредитная ставка

FRABBA -среднемесячное значение процентных ставок12 лондонских банков |

|

||||||||||

на межбанковском рынке, по которым оцениваются депозиты на определенную |

|

||||||||||

валюту и срок, и которые сообщаются Центральным банком Англии в11:00 по |

|

||||||||||

лондонскому времени. По аналогии сLIBOR ориентиром может выступить |

|

||||||||||

BIBOR (Бахрейн), PIBOR (Париж), FIBOR (Франкфурт), SIBOR (Сингапур), а в |

|

||||||||||

США, Канаде и Японии - prime rate . |

|

|

|

|

|

|

|

||||

Номинальная |

|

процентная |

ставка |

по |

кредиту |

вычисляется |

путе |

||||

прибавления к базовой ставке-ориентиру банковской маржи. Размер маржи |

|

||||||||||

определяется, исходя |

из |

целого |

ряда |

факторов: финансового |

состояния |

|

|||||

заемщика, |

характера |

займа, рыночной конъюнктуры и |

т..дНапример, чем |

|

|||||||

дольше |

срок |

заимствования, тем |

выше |

должна |

|

быть |

маржа |

из-за |

|||

неопределенности |

|

в |

долгосрочном |

изменении |

процентной , ставки, |

||||||

соответственно, в |

доходности операции |

для |

банков. Некоторые |

заемщики |

|

||||||

387

предпочитают платить большие комиссионные платежи, но меньшую маржу, с

тем, чтобы убедить потенциальных кредиторов в своей кредитоспособности.

При таком ценообразовании заемщикам предоставляется выбор между трех- и

шестимесячными периодами регулирования процентной ставки по кредиту.

Обычно величина маржи составляет от0,5% до 2,5%, но чаще всего она не превышает 1%.

Комиссии, возникающие при синдицированном кредите, можно

классифицировать следующим образом.

1. Комиссии, относящиеся к кредиторам:

-комиссия за организацию;

-агентская комиссия или комиссия агенту;

-комиссия за андерайтинг или комиссия за обязательство предоставить кредит;

- комиссия |

за |

исполнение |

банком-агентом |

функций |

управляющего обеспечением по кредиту.

2.Комиссии, относящиеся к заемщику, а именно юридические комиссии.

3.Комиссии, относящиеся к самой кредитной сделки, а именно комиссия за резервирование.

Таким |

образом, предлагаем проект |

программы |

развития |

синдицированного кредитования в России.

10.1 Отсутствие четкой нормативной и законодательной ,базы

регулирующей процессы совместного синдицированного кредитования,

результате чего в России нет детально проработанных схем юридической ответственности банков – участников друг перед другом и по отношению к заемщику, не ущемляющих их права. Документы Банка России, единственно регулирующие синдицированное кредитование, не соответствуют стандартам,

которые применяют иностранные организаторы. В частности, инструкция №

110-И предусматривает три типа синдицированных кредитов: совместно инициированный синдицированный кредит, индивидуально инициированный

388

синдицированный кредит, а также синдицированный кредит без определения |

|

|||||||||||

долевых условий. Но на практике ни один из типов синдицированного |

|

|||||||||||

кредитования, |

предусмотренных |

данной |

инструкцией, по |

структуре |

|

|||||||

организации |

и |

документооборота |

не |

|

соответствует |

|

наиболее |

ч |

||||

используемым в России структурам синдицированного кредитования. До |

|

|||||||||||

настоящего времени спорным остается вопрос выбора схемы юридического |

|

|||||||||||

оформления синдицированного кредитования. В случае двусторонней сделки |

|

|||||||||||

кредитное |

|

соглашение |

с |

заемщиком |

заключает |

банк, |

используя-агент |

|

||||

привлеченные |

ресурсы |

других |

участников |

синдиката. Отрицательным |

|

|||||||

последствием такой схемы является ограничение суммы кредита до уровня |

|

|||||||||||

возможностей одного банка, определяемых размером капитала банка-агента и |

|

|||||||||||

действующим нормативом по уровню риска на одного заемщика. При |

|

|||||||||||

заключении заемщиком кредитного соглашения со всеми членами синдиката |

|

|||||||||||

усложняется процедура принятия решений членами синдиката и внесения |

|

|||||||||||

изменений в документы, регулирующие взаимоотношения с заемщиком, а |

|

|||||||||||

также |

порядок |

взыскания |

просроченной |

задолженности. Кроме |

того, |

|

||||||

отсутствие законодательных основ ведет к неопределенности в процессе |

|

|||||||||||

переуступки одним из кредиторов своей доли участия в синдицированном |

|

|||||||||||

кредите новому кредитору(частичной переуступке требования по долговому |

|

|||||||||||

обязательству). |

|

|

|

|

|

|

|

|

|

|

||

Для решения данной проблемынеобходимо обратить внимание |

|

|||||||||||

Государственной Думы, Совета Федерации, Банка России и правительства на |

|

|||||||||||

необходимость скорейшего уточнения и формирования законодательной и |

|

|||||||||||

нормативной базы для синдицированного кредитования в части: |

|

|

|

|

||||||||

· |

Внести |

понятие «синдицированного |

|

кредита» в |

Гражданский |

|

||||||

кодекс; |

|

|

|

|

|

|

|

|

|

|

|

|

· |

Регламентировать |

|

|

ответственность |

|

сторон |

|

|||||

синдицированного кредитования; |

|

|

|

|

|

|

|

|

||||

· |

Разработки норм права, регулирующих |

возможность |

обращения |

|

||||||||

синдицированных кредитов на вторичном рынке. |

|

|

|

|

|

|

||||||

389