Оценка генеральной доли по собственно-случайной выборке. Несмещенность и состоятельность выборочной доли.

Пусть генеральная

совок-ть содержит N элементов, из к-ых М

обладает нек-ым признаком А. Следует

найти «наилучшую» оценку генеральной

доли

![]() .

Рассмотрим в качестве такой возможной

оценки параметра р его статистический

аналог - выборочную долю

.

Рассмотрим в качестве такой возможной

оценки параметра р его статистический

аналог - выборочную долю![]() .

.

а) Выборка повторная.

В ыборочную

долю можно представить как среднюю

арифметическую n альтернативных случайных

величин

ыборочную

долю можно представить как среднюю

арифметическую n альтернативных случайных

величин![]() ,

т.е.

,

т.е. ,

где каждая СВ

,

где каждая СВ![]() (k=1,2,…,n)

выражает число появлений признака в

k-м

элементе выборки (т.е. при наличии

признака

(k=1,2,…,n)

выражает число появлений признака в

k-м

элементе выборки (т.е. при наличии

признака

![]() ,

при его отсутствии

,

при его отсутствии![]() )

и имеет один и тот же закон распределения:

)

и имеет один и тот же закон распределения:

Случайные величины

![]() независимы.

независимы.

Теорема.

Выборочная доля

![]() повторной выборки есть несмещенная и

состоятельная оценка генеральной доли

повторной выборки есть несмещенная и

состоятельная оценка генеральной доли![]() причем ее дисперсия:

причем ее дисперсия:![]() ,

Гдеq

= 1 – p.

,

Гдеq

= 1 – p.

☺ Докажем вначале несмещенность оценки w.

Матем-кое ожидание и дисперсия частости события в n независимых испытаниях, в каждом из к-рых оно может наступить с одной и той же вероятностью р, равны соответственно

![]() ,

,

![]() .

.

Т.к. вер-ть того, что любой отобранный в выборку элемент обладает признаком А, есть генеральная доля р, то из 1 равенства вытекает, что частость или выборочная доля w есть несмещенная оценка генеральной доли р.

Осталось доказать

состоятельность

оценки

![]() ,

к-ая следует из теоремы Бернулли:

,

к-ая следует из теоремы Бернулли:![]() ,

или

,

или![]() .

☻

.

☻

б) Выборка бесповторная.

В случае бесповторной

выборки СВ

![]() будут

зависимыми.

будут

зависимыми.

Теорема.

Выборочная доля

![]() бесповторной выборки есть несмещенная

и состоятельная оценка генеральной

доли

бесповторной выборки есть несмещенная

и состоятельная оценка генеральной

доли![]() ,

причем ее дисперсия:

,

причем ее дисперсия:

.

.

☺ Очевидно, что и

для бесповторной выборки

![]() ,

т.е. w - несмещенная оценка для генеральной

доли

,

т.е. w - несмещенная оценка для генеральной

доли![]() .

Это связано с тем, что мат-кое ожидание

суммы любых случайных величин равно

сумме их мат-ких ожиданий (в том числе

суммы зависимых случайных величин,

каковой является выборочная доля w

бесповторной выборки).

.

Это связано с тем, что мат-кое ожидание

суммы любых случайных величин равно

сумме их мат-ких ожиданий (в том числе

суммы зависимых случайных величин,

каковой является выборочная доля w

бесповторной выборки).

Найдем дисперсию выборочной доли для бесповторной выборки:

,

,

При выводе формулы

использовали то, что СВ Х = m

в случае бесповтoрной выборки имеет

гипергеометрическое распределение, и

ее дисперсия определяется по формуле

![]() .

.

Оценка генеральной средней по собственно-случайной выборке. Несмещенность и состоятельность выборочной средней.

Пусть из генеральной

совокупности объема N отобрана случайная

выборка

![]() ,

где Xk - СВ, выражающая значение признака

у k-гo элемента выборки (k=1,2, ...,n). Следует

найти «наилучшую» оценку для генеральной

средней.

,

где Xk - СВ, выражающая значение признака

у k-гo элемента выборки (k=1,2, ...,n). Следует

найти «наилучшую» оценку для генеральной

средней.

Рассмотрим в

качестве такой возможной оценки

выборочнyю среднюю х, т.е.

.

.

а) Выборка повторная.

Закон распределения

для каждой случайной величины

![]() (k=1,2,...,n) имеет вид:

(k=1,2,...,n) имеет вид:

С лучайные

величины

лучайные

величины![]() независимы, т.к. независимы любые события

независимы, т.к. независимы любые события![]() (k=1,2,...n;

i=1,2,...,m) и их комбинации.

(k=1,2,...n;

i=1,2,...,m) и их комбинации.

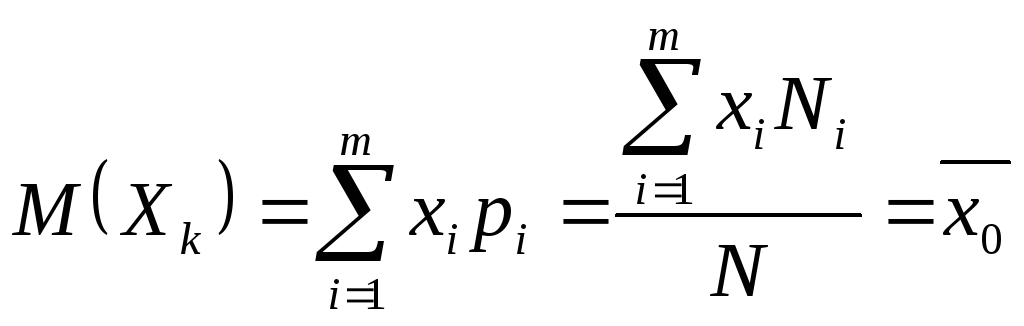

Найдем числовые

характеристики СВ

![]() :

:

,

(1)

,

(1)

.

(2)

.

(2)

т.е. мат-кое ожидание

и дисперсия каждой СВ

![]() - это соот-но генеральная средняя и

генеральная дисперсия.

- это соот-но генеральная средняя и

генеральная дисперсия.

Теорема.

Выборочная средняя

![]() повторной выборки есть несмещенная и

состоятельная оценка генеральной

средней

повторной выборки есть несмещенная и

состоятельная оценка генеральной

средней![]() причем

причем![]() .

.

□ Докажем вначале

несмещенность

оценки. Найдем мат-кое ожидание выборочной

средней

![]() ,

учитывая (2) и то, что

,

учитывая (2) и то, что![]() - независимые случайные величины:

- независимые случайные величины:

.

.

Осталось доказать

состоятельность оценки

![]() ,

которая следует непосредственно из

теоремы Чебышева:

,

которая следует непосредственно из

теоремы Чебышева:![]() или

или![]()

б) Выборка бесповторная

В этом случае

случайные величины

![]() будут зависимыми.

будут зависимыми.

Теорема.

Выборочная средняя

![]() бесповторной выборки есть несмещенная

и состоятельная оценка генеральной

средней

бесповторной выборки есть несмещенная

и состоятельная оценка генеральной

средней![]() ,

причем

,

причем

.

.