26. Товарные запасы. Классификация. Товарные запасы в днях. Товарооборачиваемость. Расчет норматива товарных запасов на плановый период. Планирование оптимального запаса, страхового запаса.

Товарные запасы — количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату.

В товарные запасы розничной АО включают товары, имеющиеся в наличии в АО, товары, закупленные, оплаченные и оставленные на ответственном хранении у поставщиков, товары, принятые на комиссию и не проданные на дату наблюдения, товары в пути, а также тару всех видов под товаром и порожнюю.

Структура товарных запасов в зависимости от назначения: запасы текущего хранения (включает торговый рабочий запас, запас текущего пополнения, страховой (резервный) запас, товарные запасы сезонного накопления и досрочного завоза), запасы товаров, пользующихся сезонным спросом и товарные запасы целевого назначения.

Товарные запасы измеряют в натуральных измерителях, в стоимостных измерителях, в относительных показателях — днях запаса или оборота (время обращения товаров).

Товарные запасы в днях оборота — относительный показатель обеспеченности торговли товарными запасами на определенную дату, показывающий, на сколько дней торговли хватит товарных запасов.

Анализ обеспеченности АО товарными ресурсами и оценка эффективности их использования. Проводят оценку выполнения плана поступления товаров по данным за каждый месяц и нарастающим итогом с начала квартала и года. При анализе в счет выполнения плана засчитывается стоимость поставленной продукции в пределах планового показателя при перевыполнении плана, и сумма в пределах фактического значения — при невыполнении плана.

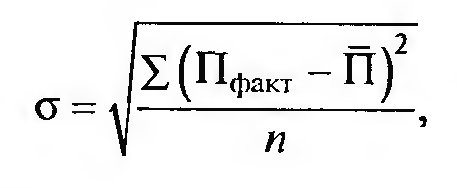

Изучается частота и своевременность завоза товаров. Большое значение при этом придается выполнению плана по срокам поставки (ритмичности). Для оценки ритмичности поставок используют коэффициент ритмичности (Критм), который определяют по формуле Критм = Пфакт / Пплан

Равномерность поставки товаров характеризуется коэффициентом равномерности, расчет которого состоит из следующих операций:

1) определение среднеквадратического отклонения фактического объема поставки:

2) расчет коэффициента вариации поставки (γ):

![]()

3) вычисление коэффициента равномерности (Кравн) поступления товаров:

![]()

Чем ближе значение коэффициента равномерности к 100 %, тем более равномерно организовано поступление товаров.

Анализ товарных запасов. Включает анализ динамики и эффективности использования товарных запасов в общем объеме и по товарной структуре, определение влияния отдельных факторов на величину товарных запасов.

Используется ряд показателей.

1. Объем товарных запасов.

2. Средние товарные запасы за период времени: по формуле средней арифметической или по формуле средней хронологической моментного ряда динамики (если имеются данные о товарных запасах за более продолжительный период времени, например квартал, полугодие или год).

3. Обеспеченность товарооборота товарными запасами. Может быть охарактеризован размером товарного запаса в днях оборота, который показывает, на сколько дней торговли хватит имеющегося на данный момент товарного запаса: Одн = О/Д. Однодневный товарооборот (Д) определяют путем деления всего товарооборота на количество дней в периоде.

4. Товарооборачиваемость. Это время обращения среднего товарного запаса за определенный период.

Может быть определена тремя способами:

С помощью коэффициента скорости обращения - показывает число оборотов среднего ТЗ за анализируемый период:

![]()

![]()

С помощью коэффициента закрепления средств - показывает долю среднего ТЗ, приходящегося на каждый рубль ТО:

![]()

![]()

С помощью показателя среднедневного ТО - показывает средний ТО за день:

![]()

![]()

Для анализа динамики товарных запасов и эффективности их АО организации. Если рост ТО связан с инфляцией, все данные необходимо привести в сопоставимые цены.

Расчет норматива товарных запасов на плановый период. Норматив товарных запасов — оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормирование товарных запасов в сумме по номенклатуре. Включает четыре этапа: определение фактической товарооборачиваемости в текущем году, анализ товарооборачиваемости за ряд лет и выявление динамики показателя, установление норматива товарных запасов в днях, установление норматива товарных запасов в сумме.

Нормирование товарных запасов но ассортименту. Нормирование товарных запасов по ассортименту осуществляется по составным элементам запаса текущего хранения.

Норматив

товарного запаса (Онорм)

как в сумме, так и в днях исчисляют по

формуле![]()

Оптимальный

запас. Можно

определить, используя несколько

подходов. Один из них основан на

определении

составных элементов оптимального

запаса. Используя

данный подход, оптимальный запас в

днях исчисляют по формуле

![]() где

Зр

— рабочий запас, дни; Зт.п.

— запас текущего пополнения, дни; Т3

— время от подачи заказа до получения

товара, дни.

где

Зр

— рабочий запас, дни; Зт.п.

— запас текущего пополнения, дни; Т3

— время от подачи заказа до получения

товара, дни.

Размер рабочего запаса определяется следующим образом:

![]() где

На.п.

— представительный ассортиментный

набор, р.; Д — однодневный товарооборот,

р.; Вп.п

— время на приемку и подготовку

товаров к продаже, дни.

где

На.п.

— представительный ассортиментный

набор, р.; Д — однодневный товарооборот,

р.; Вп.п

— время на приемку и подготовку

товаров к продаже, дни.

Стоимостная

оценка представительного набора ЛП в

торговом зале зависит от цены каждого

ЛП в наборе:

![]() где

Ц — средняя цена одной ассортиментной

разновидности, р.;N

—

общее количество ассортиментных

разновидностей, ед.

где

Ц — средняя цена одной ассортиментной

разновидности, р.;N

—

общее количество ассортиментных

разновидностей, ед.

Запас текущего пополнения рассчитывается по формуле:

![]() где

i

— средний интервал между поставками,

дни; п

— количество

ассортиментных разновидностей в одной

партии, ед.

где

i

— средний интервал между поставками,

дни; п

— количество

ассортиментных разновидностей в одной

партии, ед.

Запас на период между подачей заказа и получением товара определяется по формуле

3ЗТ = Д·Т3, где Т3 — время от подачи заказа до получения товара, дни.

Страховой

запас определяют по формуле![]() гдеM

- среднемесячная реализация, ед., i

- интервал между поставками, мес.

гдеM

- среднемесячная реализация, ед., i

- интервал между поставками, мес.

27. Прибыль. Экономическая сущность прибыли. Виды прибыли. Анализ прибыли. Основные факторы, влияющие на прибыль. Рентабельность продаж. Методы планирования. Операционный рычаг, анализ безубыточности, запас финансовой прочности.

Прибыль представляет собой выраженный в денежной форме результат от предпринимательской деятельности. Она выступает как главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников, мера эффективности финансово-экономической деятельности, источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости и источник формирования доходной части бюджетов.

Основным источником для получения прибыли аптечной организацией является валовый доход.

Валовый доход – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени. Валовый доход определяется как разница между продажной и покупной стоимостью товаров (торговые наложения). Его также называют маржинальной прибылью.

Валовый доход аптечной организации образуется в основном за счет торговых надбавок, которые устанавливаются в % к отпускным ценам производителя или организации оптовой торговли.

Торговая надбавка – это элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Валовый доход (ВД) измеряется в абсолютных показателях (сумма в рублях) и в относительном показателе - уровень валового дохода или торговая маржа (отношение валового дохода к ТО в розничных ценах).

На показатель валового дохода влияют величина ТО, затраты на закупку, изменение уровня розничных цен, структура реализации, организация сбыта и порядок закупки товаров.

Прибыль от реализации товаров – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение валового дохода над издержками за определенный период времени.

Прибыль от реализации определяется по формуле ПР = ВД – ИО

Кроме прибыли от обычных видов деятельности у аптечной организации также могут быть прочие доходы и расходы.

Валовая прибыль – это показатель, характеризующий конечный финансовый результат деятельности торгового предприятия и представляющий собой сумму прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций.

Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении торгового предприятия после уплаты в бюджет налога на прибыль.

Валовая и чистая прибыль измеряются в абсолютных показателях (сумма в рублях) и относительных показателях - уровне валовой и чистой прибыли (рентабельность).

Уровень валовой и чистой прибыли определяется как отношение суммы валовой (чистой) прибыли к величине ТО.

На величину валовой и чистой прибыли оказывают влияние факторы, определяющие особенности деятельности аптеки (отпуск по рецептам, большая номенклатура, трудности изучения спроса и т. д.), факторы, влияющие на валовый доход (все факторы, которые будут способствовать увеличению валового дохода, будут увеличивать валовую и чистую прибыль), факторы, влияющие на издержки.