БУУ-С

.pdfБалансовое уравнение

Активы = Обязательства + |

СК |

Обязательст

Активы |

ва и СК |

|

Балансовое уравнение

Активы - ресурсы, контролируемые организацией в результате прошлых событий, от которых ожидается поступление экономических выгод в будущем .

Обязательства - это задолженность организации, возникающая из событий прошлых периодов, урегулирование которой приведет к выбытию ресурсов, содержащих экономическую выгоду. .

Собственный капитал - вложения собственников и прибыль, накопленная за все время деятельности организации

9Какими ресурсами обладает фирма есть? (Активы) = Откуда получены эти ресурсы? (Обязательства и капитал)

9Фирма приобретает активы за счет средств. Обязательства и собственный капитал являются источниками средств для приобретения этих активов.

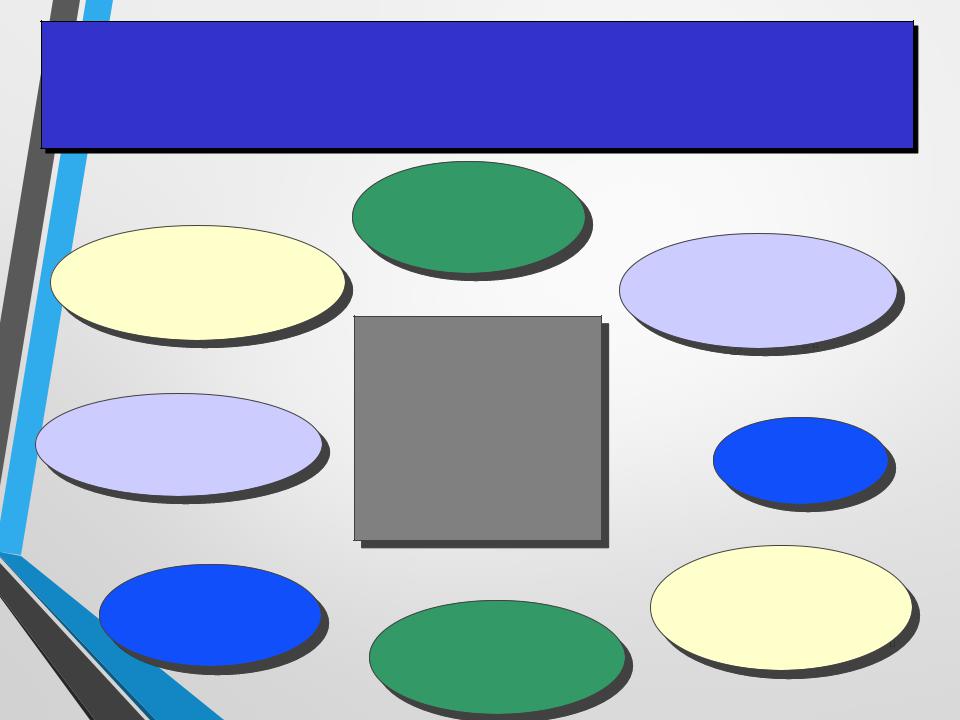

Активы

Дебиторская

Задолженность

Транспортные

средства

Запасы

Денежные

средства

Ресурсы, принадлежащие или контролируемые компанией

Оборудование

Вложения в ценные бумаги

Земля

Здания и сооружения

Обязательства

Кредиторская |

Выпущенные |

|

векселя и |

||

задолженность |

||

облигации |

||

|

Требования кредиторов по активам

Задолженность по |

Задолженность |

налогам и сборам |

По оплате |

|

труда |

Собственный капитал

Вложение |

Изъятие |

средств |

средств |

Требования

владельцев по активам

Доходы |

Расходы |

Расширенное балансовое уравнение

Активы = Обязательства + |

СК |

|

|

_ |

|

+ |

|

_ |

|

|

|

Вложенный |

Изъятие |

|

|

|

|||

Доходы |

Расходы |

|

||||||

|

капитал |

средств |

|

|||||

|

|

|

|

|

|

|

|

|

Расширенное балансовое уравнение

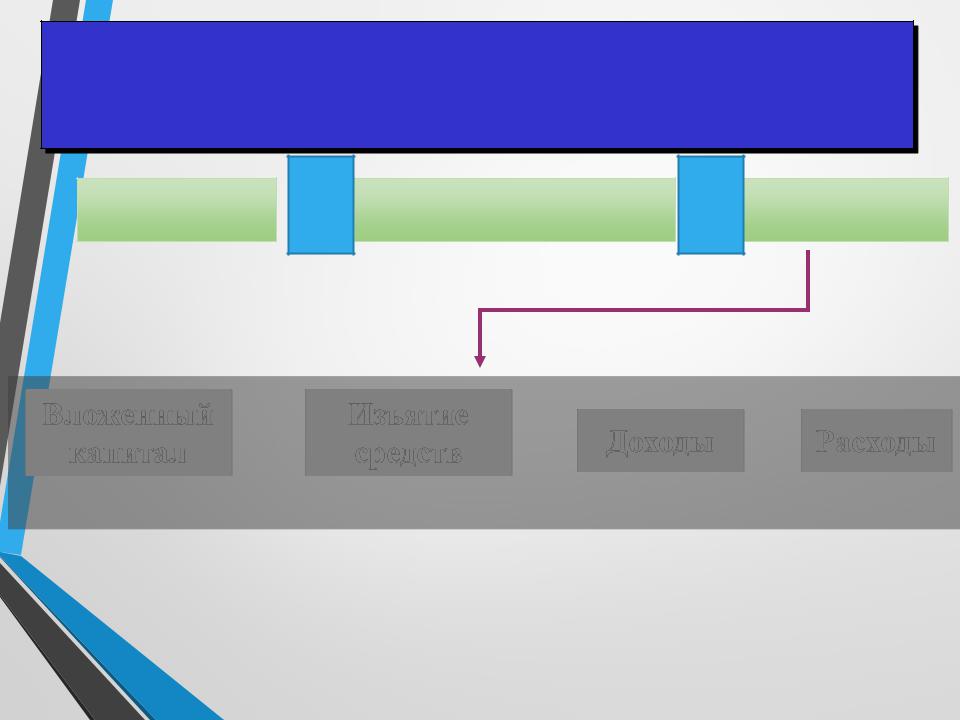

Доходы: Валовое поступление экономических выгод в течение отчетного периода, приводящее к увеличению капитала .

Расходы: Уменьшение экономических выгод в течение отчетного периода в форме оттока или потребления активов или возникновенияобязательств, приведшее к уменьшению капитала.

Вложенный капитал: активы, вложенные собственником в компанию.

Изъятие средств собственником:Активы, выведенные из компании для личного использования.

Влияние хозяйственных

операций на валюту баланса

Балансовое уравнение должно сохраняться после каждой

|

операции |

|

Активы |

= Обязательства + |

СК |

Анализ операций (1)

И.Иванов, владелец, вложил 90 тыс.руб чтобы начать новый бизнес, СмартРемонт.

:

(1)Денежные средства (актив)

(2)Иванов, капитал (собственный капитал)

Анализ операций (1)

И.Иванов, владелец, вложил 90 тыс.руб., чтобы начать новый бизнес

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активы |

= |

Обязательства |

+ |

СК |

|

|

|

|

|

|

|

Векселя к |

|

Иванов, |

|

|

|

|

(1) |

Денежные средства Запасы Оборудование |

|

Кредиторская задолженность оплате |

|

капитал |

|

|

|

|

90 000 |

|

|

|

90 000 |

90 000 |

0 |

0 |

0 |

0 |

90 000 |

|||

|

|

|

|

|

|

|

|

|

|

|

90 000 |

|

= |

|

90 000 |

|

|

|

|

|

|

|

|

|

|

|