38) Деньги. Их функции.

ДЕНЬГИ – финансовый актив, который обладает 100%ликвидностью и выполняет следующие функции:

Средство обмена

Средство платежа

Всеобщий эквивалент стоимости

Средство сбережения или накопление богатства.

39) Денежные агрегаты.

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке)[1].

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты[1]:

М0 = наличные деньги в обращении

М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты)

М2 = М1 + срочные вклады

М3 = М2 + сберегательные вклады

L = M3 + ценные бумаги

40) Спрос на деньги.

КЕЙНСИАНСКАЯ ТЕОРИЯ СПРОСА НА ДЕНЬГИ.

Теория предпочтения ликвидности выделяет 3 МОТИВА, которые побуждают людей хранить часть денег в виде наличности:

Протекционный мотив – потребность в деньгах для ежедневных сделок.

Мотив предосторожности – хранение определенной суммы денег на случай непредвиденных обстоятельств.

Спекулятивный мотив – когда наличные деньги нужны для того, чтобы воспользоваться более выгодной рыночной конъюнктурой, по сравнению с текущей.

MVPT;M- денежная масса;V- скорость обращения денег; Р – ср. уровень цен в экономике;

T– общее кол-во сделок в экономике.

MV=PY;M- денежная масса обращения денег.

К= ;M=KPY;

;M=KPY;

;

;

-спрос на деньги.

-спрос на деньги.

Если объединить 2 подхода Кейнсианский и монетаристский, то спрос на деньги будет зависеть от следующих факторов: 1- процентная ставка; 2- скорость обращения денег; 3 – объем дохода.

41) Предложение денег.

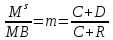

M^s=С+D

M^s– предложение денег;C– сумма наличности;D– депозиты находящиеся в банковской системе.

Современная банковская система – двухуровневая система ,с частичным резервным покрытием, т.е только часть своих депозитов коммерческие банки хранят в виде резервов. Оставшеюся часть они используют для выдачи кредита, тем самым расширяют предложения денег с помощью банковского мультипликатора.

rr- норма обязательного резервирования. Это % от депозитов, которые коммерческие банки обязаны хранить в центральном банке как обязательный резерв.

mb= ;mb – банковский

мультипликатор– величина обр. норма

обязательного резервирования.

;mb – банковский

мультипликатор– величина обр. норма

обязательного резервирования. M^s=mB*D

M^s=mB*D

MB– денежная база:

MB–C+R; С – наличность;R– ресурсы.

;

;

=

= ;rr– регулир. государством.

;rr– регулир. государством.

;

(показывает как соотносятся наличность

и депазиты).

;

(показывает как соотносятся наличность

и депазиты).

сr– определяется исключительно поведением людей.

42) Банковский и денежный мультипликаторы.

ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР [money multiplier] — отношение общей денежной массы к денежной базе В статистической практике Д. м. рассчитывается по формуле

![]()

где с — отношение наличность / депозиты; rr— норма обязательных банковских резервов.

Существует и другое определение — показатель Д. м. рассматривается в динамике как величина прироста денежной массы в результате прироста денежной базы (массы денег повышенной эффективности) на 1 единицу. Его увеличение может способствовать инфляции (вследствие изменения нормы обязательных резервов, увеличения скорости обращения денег и др.), даже если Центральный банк жестко контролирует денежную базу.

БАНКОВСКИЙ МУЛЬТИПЛИКАТОР – это увеличение денежной массы (мультипликация денег) в результате депозитно-кредитных операций коммерческих банков. Этот процесс регулируется центральными банками в рамках денежно-кредитной политики с помощью нормативов обязательного резервирования.

mb

=

;mb

– банковский мультипликатор

– величина обр. норма обязательного

резервирования.

;mb

– банковский мультипликатор

– величина обр. норма обязательного

резервирования.

rr- норма обязательного резервирования. Это % от депозитов, которые коммерческие банки обязаны хранить в центральном банке как обязательный резерв.