Контрольная Эконометрика

.docx

;

;

;

;

;

;

Рассчитываем для каждого значения х значения ух. Заносим в таблицу.

Критерий Дарбина-Уотсона:

|

yi |

yx |

ei = y-yx |

(ei – ei-1)2 |

ei 2 |

|

|

101,7 |

113,71 |

-12,01 |

- |

144,24 |

|

|

101,1 |

104,95 |

-3,85 |

66,59 |

14,82 |

|

|

100,4 |

105,20 |

-4,80 |

0,90 |

23,04 |

|

|

100,1 |

104,66 |

-4,56 |

0,06 |

20,79 |

|

|

100 |

105,76 |

-5,76 |

1,44 |

33,18 |

|

|

100,1 |

103,47 |

-3,37 |

5,71 |

11,36 |

|

|

100 |

105,95 |

-5,95 |

6,66 |

35,40 |

|

|

105,8 |

103,63 |

2,17 |

65,93 |

4,71 |

|

|

145 |

111,57 |

33,43 |

977,19 |

1117,56 |

|

|

99,8 |

103,82 |

-4,02 |

1402,50 |

16,16 |

|

|

102,7 |

103,63 |

-0,93 |

9,55 |

0,86 |

|

|

109,4 |

97,29 |

12,11 |

170,04 |

146,65 |

|

|

110 |

112,61 |

-2,61 |

216,68 |

6,81 |

|

|

106,4 |

106,77 |

-0,37 |

5,02 |

0,14 |

|

|

103,2 |

102,66 |

0,54 |

0,83 |

0,29 |

|

|

Сумма |

2929,09 |

1576,03 |

|||

Так как значение критерия Дарбина-Уотсаона близко к 2,0, то можно считать что автокорреляция почти отсутствует.

Задача 5

В таблице приводятся данные о динамике выпуска продукции Финляндии (млн. долл.).

Задание:

-

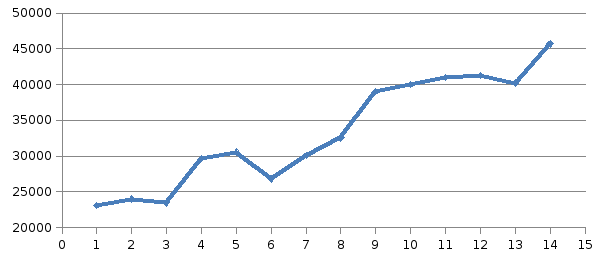

Постройте график временного ряда

-

Найдите коэффициенты автокорреляции (для лагов r = 1; 2) данного ВР.

-

Найдите уравнение тренда ВР yt, предполагая, что он линейный, и проверьте его значимость на уровне α=0,05

-

Дайте точечный и интервальный (с надежностью 0,95) прогнозы выпуска продукции на момент n+1

|

Год |

yt, млн. долл. |

|

1991 |

23085 |

|

1992 |

23980 |

|

1993 |

23444 |

|

1994 |

29657 |

|

1995 |

30570 |

|

1996 |

26800 |

|

1997 |

30100 |

|

1998 |

32560 |

|

1999 |

39020 |

|

2000 |

40012 |

|

2001 |

41010 |

|

2002 |

41250 |

|

2003 |

40200 |

|

2004 |

45680 |

Решение.

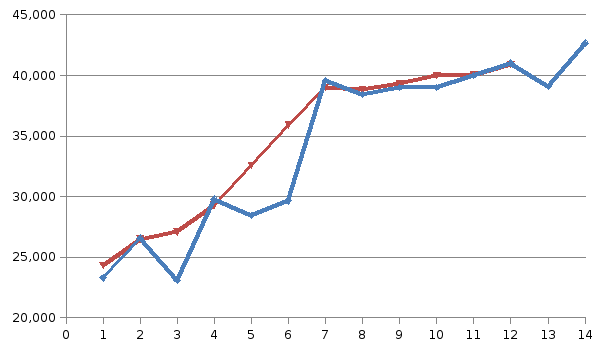

Построим график временного ряда

|

Год |

t |

yt, млн. долл. |

|

1991 |

1 |

23085 |

|

1992 |

2 |

23980 |

|

1993 |

3 |

23444 |

|

1994 |

4 |

29657 |

|

1995 |

5 |

30570 |

|

1996 |

6 |

26800 |

|

1997 |

7 |

30100 |

|

1998 |

8 |

32560 |

|

1999 |

9 |

39020 |

|

2000 |

10 |

40012 |

|

2001 |

11 |

41010 |

|

2002 |

12 |

41250 |

|

2003 |

13 |

40200 |

|

2004 |

14 |

45680 |

Для обнаружения тенденции в данном ВР воспользуемся критерием «восходящих и нисходящих» серий.

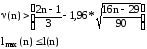

1) Для исследуемого ВР определяется последовательность знаков, исходя из условий: (+) при yt+1–yt > 0, (-) при yt+1–yt < 0. При этом, если последующее наблюдение равно предыдущему, то учитывается только одно наблюдение.

2) Подсчитывается число серий ν(n). Под серией понимается последовательность подряд расположенных плюсов или минусов, причем один плюс или один минус считается серией.

3) Определяется протяженность самой длинной серии lmax(n).

4) Значение l(n) находят из следующей таблицы:

|

Длина ряда, n |

n≤26 |

26<n≤153 |

153<n≤170 |

|

Значение l(n) |

5 |

6 |

7 |

5) Если нарушается хотя бы одно из следующих неравенств, то гипотеза об отсутствии тренда отвергается с доверительной вероятностью 0,95

Определим последовательность знаков:

|

t |

Выпуск продукции, yt млн.долл. |

δ |

|

1 |

23 298 |

|

|

2 |

26 570 |

+ |

|

3 |

23 080 |

- |

|

4 |

29 800 |

+ |

|

5 |

28 440 |

- |

|

6 |

29 658 |

+ |

|

7 |

39 573 |

+ |

|

8 |

38 435 |

- |

|

9 |

39 002 |

+ |

|

10 |

39 020 |

+ |

|

11 |

40 012 |

+ |

|

12 |

41 005 |

+ |

|

13 |

39 080 |

- |

|

14 |

42 680 |

+ |

Определим число серий ν(n) = 9. Определим протяженность самой длинной серии lmax(n) = 4, l(n) = 5, так как n=14<26. Проверим выполнение неравенств:

Второе неравенство не выполняются, следовательно, тренд (тенденция) в динамике выпуска продукции имеется на уровне значимости 0,05.

Среднее

значение

млн.долл.

млн.долл.

Среднее

значение  млн.долл.

млн.долл.

Вычислим коэффициенты автокорреляции первого и второго порядков, то есть для лагов τ =1;2. Подготовим данные для вычисления коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных двумя столбцами Yt-1 и Yt-2 .

|

t |

Yt |

Yt-1 |

Yt-2 |

|

1 |

23 298 |

- |

- |

|

2 |

26 570 |

23 298 |

- |

|

3 |

23 080 |

26 570 |

23 298 |

|

4 |

29 800 |

23 080 |

26 570 |

|

5 |

28 440 |

29 800 |

23 080 |

|

6 |

29 658 |

28 440 |

29 800 |

|

7 |

39 573 |

29 658 |

28 440 |

|

8 |

38 435 |

39 573 |

29 658 |

|

9 |

39 002 |

38 435 |

39 573 |

|

10 |

39 020 |

39 002 |

38 435 |

|

11 |

40 012 |

39 020 |

39 002 |

|

12 |

41 005 |

40 012 |

39 020 |

|

13 |

39 080 |

41 005 |

40 012 |

|

14 |

42 680 |

39 080 |

41 005 |

r1 = 0,85188.

R2 = 0,8343.

Высокое значение коэффициента автокорреляции первого порядка r1=0,85 свидетельствует об очень тесной зависимости между выпуском продукции текущего и непосредственно предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде сильной линейной тенденции.

Исследуемый ряд содержит только тенденцию, так как наиболее высоким оказался коэффициент автокорреляции первого порядка (0,85>0,83).

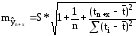

Скользящие средние найдем по формуле:

,

,

здесь m=2p-1.

При m=3, p=1

Вычисляем:

и так далее.

Результаты

вычислений занесем в таблицу и построим

графики исходного

и

сглаженного

и

сглаженного  рядов

в одной координатной плоскости.

рядов

в одной координатной плоскости.

|

t |

|

|

|

1 |

23 298 |

|

|

2 |

26 570 |

24 315,76 |

|

3 |

23 080 |

26 483,07 |

|

4 |

29 800 |

27 106,40 |

|

5 |

28 440 |

29 299,04 |

|

6 |

29 658 |

32 556,67 |

|

7 |

39 573 |

35 888,31 |

|

8 |

38 435 |

39 002,94 |

|

9 |

39 002 |

38 818,61 |

|

10 |

39 020 |

39 344,27 |

|

11 |

40 012 |

40 011,93 |

|

12 |

41 005 |

40 031,93 |

|

13 |

39 080 |

40 921,26 |

|

14 |

42 680 |

|

Параметры

(коэффициенты) уравнения тренда.

Параметры

(коэффициенты) уравнения тренда.

|

|

Коэффициенты |

|

Y-пересечение |

22686,54945 |

|

t |

1543,250549 |

Анализ данных таблицы дисперсионного анализа показывает, что получено статистически значимое уравнение, так как наблюдаемое значение F=52,785, превышает его табличное значение Fтаб(0,05;1;12)=4,75, tтаб(05;12)=2,1788.

Таким образом, параметры уравнения тренда статистически значимы на уровне α=0,05: уравнение тренда можно использовать для прогноза.

Сделаем точечный и интервальный (с надежностью 0,95) прогнозы среднего и индивидуального значений прогнозов на 2003 год.

Определим точечный прогноз:

млн.долл

млн.долл

Вычислим интервальный прогноз.

Так как тренд является прямой, то доверительный интервал можно представить в виде:

Здесь

стандартная ошибка предсказания по

линии тренда

вычисляется

по формуле:

вычисляется

по формуле:

Здесь величина S является стандартной ошибкой регрессии, и ее значение находится в таблице Регрессионная статистика

|

Стандартная ошибка |

1637,180026 |

t(0,05;12)=2,1788.

Итак, по условию задачи: tn+x=15, n=14

Для

вычисления стандартной ошибки предсказания

по линии тренда  необходимо

вычислить

необходимо

вычислить

и

сумму

и

сумму  .

.

|

t |

yt |

|

|

1 |

23 298 |

42,25 |

|

2 |

26 570 |

30,25 |

|

3 |

23 080 |

20,25 |

|

4 |

29 800 |

12,25 |

|

5 |

28 440 |

6,25 |

|

6 |

29 658 |

2,25 |

|

7 |

39 573 |

0,25 |

|

8 |

38 435 |

0,25 |

|

9 |

39 002 |

2,25 |

|

10 |

39 020 |

6,25 |

|

11 |

40 012 |

12,25 |

|

12 |

41 005 |

20,25 |

|

13 |

39 080 |

30,25 |

|

14 |

42 680 |

42,25 |

|

7,5 |

Сумма |

227,5 |

(млн.

долл.)

(млн.

долл.)

Максимальная ошибка прогноза будет равна:

(млн.

долл.).

(млн.

долл.).

Нижняя граница прогноза имеет значение:

20111,2 – 4096 = 16014 (млн. долл.)

Верхняя граница прогноза имеет значение:

20111,2 + 4096 =24707 (млн. долл.)

Вывод:

1) значение выпуска продукции Финляндии в 2003 составит 20111,2 млн. долл.

2) с надежностью 0,95 данное значение будет находиться в интервале (16014; 24207) млн. долл.

Список используемой литературы

1. Доугерти К. Введение в эконометрику / К. Доугерти М., Финансы и статистика, 1999 2. Эконометрика. Учебник. Под ред. Елисеевой И.И. М., Финансы и статистика, 2002 3. Пахнутов И.А. Введение в эконометрику. Учебное пособие - Калининград. Издательство КГТУ, 2005