Контрольная Эконометрика

.docxЗадача 1

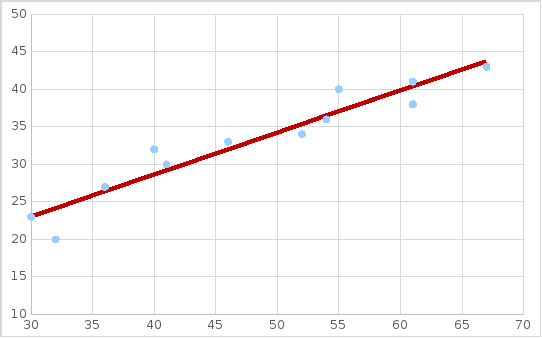

Имеются данные об уровне механизации работ Х (%) и производительности труда У (т/ч) для 12 предприятий:

|

Xi |

30 |

32 |

36 |

40 |

41 |

46 |

52 |

54 |

61 |

55 |

61 |

67 |

|

Yi |

23 |

20 |

27 |

32 |

30 |

33 |

34 |

36 |

38 |

40 |

41 |

43 |

По данным, приведенным в таблице:

-

построить линейное уравнение парной регрессии у на х;

-

рассчитать линейный коэффициент парной корреляции и оценить тесноту связи;

-

оценить статистическую значимость параметров регрессии и корреляции, используя F-статистику, t-статистику Стьюдента и путем расчета доверительных интервалов для каждого из показателей;

-

вычислить прогнозное значение у при прогнозном значении х, составляющем 108% от среднего уровня;

-

оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал;

-

полученные результаты изобразить графически и привести экономическое обоснование.

Решение.

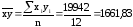

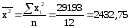

1. Линейная модель регрессии

Уравнение парной регрессии:

где а и b – параметры уравнения

;

;

Составим вспомогательную таблицу.

|

i |

x |

y |

xy |

x2 |

(xi-x)2 |

(yi-y)2 |

yx |

yi-yx |

(yi-yx)2 |

|

1 |

30 |

23 |

690 |

900 |

321,13 |

101,61 |

19,08 |

3,92 |

15,37 |

|

2 |

32 |

20 |

640 |

1024 |

253,45 |

171,09 |

17,39 |

2,61 |

6,81 |

|

3 |

36 |

27 |

972 |

1296 |

142,09 |

36,97 |

21,32 |

5,68 |

32,26 |

|

4 |

40 |

32 |

1280 |

1600 |

62,73 |

1,17 |

24,13 |

7,87 |

61,94 |

|

5 |

41 |

30 |

1230 |

1681 |

47,89 |

9,49 |

23,01 |

6,99 |

48,86 |

|

6 |

46 |

33 |

1518 |

2116 |

3,69 |

0,01 |

24,70 |

8,30 |

68,89 |

|

7 |

52 |

34 |

1768 |

2704 |

16,65 |

0,85 |

25,26 |

8,74 |

76,39 |

|

8 |

54 |

36 |

1944 |

2916 |

36,97 |

8,53 |

26,38 |

9,62 |

92,54 |

|

9 |

61 |

38 |

2318 |

3721 |

171,09 |

24,21 |

27,51 |

10,49 |

110,04 |

|

10 |

55 |

40 |

2200 |

3025 |

50,13 |

47,89 |

28,63 |

11,37 |

129,28 |

|

11 |

61 |

41 |

2501 |

3721 |

171,09 |

62,73 |

29,19 |

11,81 |

139,48 |

|

12 |

67 |

43 |

2881 |

4489 |

364,05 |

98,41 |

30,32 |

12,68 |

160,78 |

|

S |

575,0 |

397,0 |

19942 |

29193 |

1640,96 |

562,96 |

- |

- |

942,64 |

;

;

;

;

;

;

Рассчитываем для каждого значения х значения ух. Заносим в таблицу.

2.Линейный коэффициент парной корреляции.

Если:

умножить на

умножить на

,

то получим:

,

то получим:

,

,

Значит, коэффициент корреляции можно находить по формуле

;

;

r2 = 0,914

Так как значение коэффициента корреляции близко к 1, то связь признается очень тесной, почти функциональной.

Найденное значение индекса детерминации говорит, что 91,4% вариации производительности труда (Y) объясняется вариацией фактора x – уровнем механизации работ.

3. Оценка статистической значимости параметров регрессии

Оценку

статистической значимости параметров

регрессии проведём с помощью t-статистики

Стьюдента и путём расчёта доверительных

интервалов для каждого из показателей.

Выдвинем гипотезу Но:

о статистически незначимом отличии

показателей от нуля, то есть Но

: a

= b

= rxy

= 0. По таблицам t-критерия

Стьюдента при

и числу степени свободы в данном случае

равном : n

– 2 = 12 – 2 = 10 находим tтабл

= 2,23.

и числу степени свободы в данном случае

равном : n

– 2 = 12 – 2 = 10 находим tтабл

= 2,23.

Фактические значения t-критерия определяются по формулам:

≈2.23

≈2.23

>2.23

>2.23

>>2.23

>>2.23

Из выше найденных фактических значений ta, tb, tr, видим что кроме параметра а они больше ранее найденного табличного (критического) значения критерия Стьюдента (t = 2,23) следовательно гипотеза Но – отклоняется, то есть a, b и rxy не случайно отличны от нуля.

Найдем F-статистику для оценки значимости уравнения регрессии (n=12, m=1).

Табличное значение критерия со степенями свободы k1=1 и k2=10, Fтабл = 4,96. Так как F > Fтабл, то уравнение парной регрессии признается статистически значимым и модель адекватной.

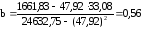

Доверительные интервалы для параметров уравнения регрессии:

Несмещенной оценкой дисперсии возмущений является величина:

S2y = 4.81 - необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии).

Sy = 2.19 - стандартная ошибка оценки (стандартная ошибка регрессии).

Sa - стандартное отклонение случайной величины a.

Sb - стандартное отклонение случайной величины b.

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(b - tкрит Sb; b + tкрит Sb)

(0.56 - 2.228 • 0.0542; 0.56 + 2.228 • 0.0542)

(0.44;0.68)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

(a - tкрит Sa; a + tкрит Sa)

(6.25 - 2.228 • 2.67; 6.25 + 2.228 • 2.67)

(0.29;12.2)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

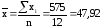

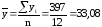

4. Прогнозное значение у при прогнозном значении х, составляющем 108% от среднего уровня

×

1,08= 47,92 × 1,08 = 51,75

×

1,08= 47,92 × 1,08 = 51,75

Прогнозное значение производительности труда при увеличенном на 8% уровне механизации труда равно:

усл.ед.

усл.ед.

5. Оценка точности прогноза, расчет ошибки прогноза и его доверительного интервала.

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

.

.

Доверительный интервал прогноза.

(12,71; 57,73)

6. Графическое изображение результатов и экономическое обоснование.

Получим уравнение парной регрессии:

Коэффициентам уравнения линейной регрессии можно придать экономический смысл.

Коэффициент регрессии b = 0.56 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y повышается в среднем на 0.56.

Коэффициент a = 6.24 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями.

Но если х=0 находится далеко от выборочных значений х, то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо.

Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения.

Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе - обратная). В нашем примере связь прямая.

Задача 2

Используя данные приведенные в таблице:

-

построить линейное уравнение множественной регрессии;

-

оценить значимость параметров данного уравнения и построить доверительные интервалы для каждого из параметров, оценить значимость уравнения в целом, пояснить экономический смысл полученных результатов;

-

рассчитать линейные коэффициенты частной корреляции и коэффициент множественной детерминации, сравнить их с линейными коэффициентами парной корреляции, пояснить различия между ними;

-

вычислить прогнозное значение у при уменьшении вектора х на 6% от максимального уровня, оценить ошибку прогноза и построить доверительный интервал прогноза

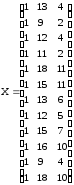

|

Номер предприятия |

Прибыль, У (млн. руб.) |

Выработка продукции на 1 работника Х1 (единицы) |

Доля продукции производимой на экспорт Х2 (%) |

|

1 |

3 |

13 |

4 |

|

2 |

1 |

9 |

2 |

|

3 |

3 |

12 |

4 |

|

4 |

2 |

11 |

2 |

|

5 |

8 |

18 |

11 |

|

6 |

7 |

15 |

11 |

|

7 |

5 |

13 |

6 |

|

8 |

4 |

12 |

5 |

|

9 |

6 |

15 |

7 |

|

10 |

7 |

16 |

10 |

|

11 |

3 |

9 |

4 |

|

12 |

8 |

18 |

10 |

Решение.

1.Уравнение множественной регрессии:

y = a0 + a1x1 + a2x2

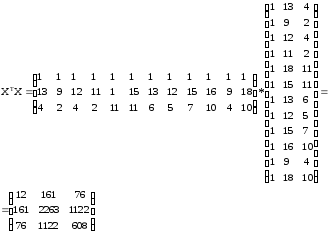

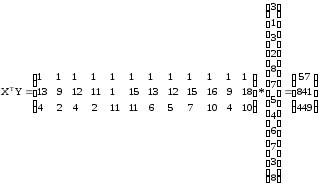

Матрица Х значений объясняющих переменных (матрица плана) имеет вид:

Транспонированная

матрица ![]() имеет

вид:

имеет

вид:

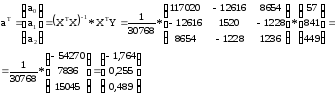

Найдем произведение матриц ХТХ:

Найдем обратную матрицу:

Найдем произведение матриц:

Найдем

уравнение регрессии Y по Х1,

Х2 в

форме y = a0 +

a1x1 +

a2x2 методом

наименьших квадратов путем умножения

матрицы

на

матрицу

на

матрицу

![]() :

:

Итак: a0 = - 1,764; a1 = 0,255; a2 = 0,489.

Уравнение множественной регрессии имеет вид:

у = - 1,764 + 0,255 x1 + 0,489 x2.

2.Значимость параметров уравнения множественной регрессии

Составим расчетную таблицу:

|

i |

у |

у2 |

у(х) |

у-у(х) |

(у-у(х))2 |

|

1 |

3 |

9 |

3,503 |

-0,503 |

0,2529 |

|

2 |

1 |

1 |

1,506 |

-0,506 |

0,2563 |

|

3 |

3 |

9 |

3,248 |

-0,248 |

0,0616 |

|

4 |

2 |

4 |

2,016 |

-0,016 |

0,0002 |

|

5 |

8 |

64 |

8,199 |

-0,199 |

0,0397 |

|

6 |

7 |

49 |

7,435 |

-0,435 |

0,1894 |

|

7 |

5 |

25 |

4,481 |

0,519 |

0,2695 |

|

8 |

4 |

16 |

3,737 |

0,263 |

0,0690 |

|

9 |

6 |

36 |

5,479 |

0,521 |

0,2712 |

|

10 |

7 |

49 |

7,201 |

-0,201 |

0,0403 |

|

11 |

3 |

9 |

2,484 |

0,516 |

0,2660 |

|

12 |

8 |

64 |

7,710 |

0,290 |

0,0840 |

|

Сумма |

57 |

335 |

- |

- |

1,8002 |

Стандартная ошибка рассчитывается по формуле:

где  -

диагональный элемент матрицы

-

диагональный элемент матрицы  ,

,

Отсюда:

Доверительные интервалы коэффициентов регрессии рассчитываются по формуле: aj – t,n-k * saj аj aj + t,n-k * saj t0,95; 9 = 2,2622. Для коэффициента а0 имеем t0,95; 9 * Sa0 = 2,2622 * 0.8722 = 1.973 тогда a0 – t0,95; 9 * Sa0 = - 1,764 – 1,973 = - 3,737;

А0 – t0,95; 9 * Sa0 = - 1,764 + 1,973 = 0,209 и доверительный интервал имеет вид (- 3,737; 0,209). Для коэффициента а1 имеем t0,95; 9 * Sa1 = 2,2622 * 0,0994 = 0,225 тогда a1 – t0,95; 9 * Sa1 = 0,255 – 0,225 = 0,030;

а1 – t0,95; 9 * Sa1 = 0,255 + 0,225 = 0,480 и доверительный интервал имеет вид (0,030; 0,480). Для коэффициента а2 имеем t0,95; 9 * Sa2 = 2,2622 * 0,0896 = 0,203 тогда a2 – t0,95; 9 * Sa2 = 0,489 – 0,203 = 0,286;

а2 – t0,95; 9 * Sa2 = 0,489 + 0,203 = 0,692 и доверительный интервал имеет вид (0,286; 0,692).

3.Коэффициенты корреляции и детерминации

Составим расчетную таблицу:

|

№ |

х1 |

(х1-х1ср)2 |

х2 |

(х2-х2ср)2 |

у |

(у-уср)2 |

х1у |

х2у |

х1х2 |

|

1 |

13 |

0,1764 |

4 |

5,4289 |

3 |

3,0625 |

39 |

12 |

52 |

|

2 |

9 |

19,5364 |

2 |

18,7489 |

1 |

14,0625 |

9 |

2 |

18 |

|

3 |

12 |

2,0164 |

4 |

5,4289 |

3 |

3,0625 |

36 |

12 |

48 |

|

4 |

11 |

5,8564 |

2 |

18,7489 |

2 |

7,5625 |

22 |

4 |

22 |

|

5 |

18 |

20,9764 |

11 |

21,8089 |

8 |

10,5625 |

144 |

88 |

198 |

|

6 |

15 |

2,4964 |

11 |

21,8089 |

7 |

5,0625 |

105 |

77 |

165 |

|

7 |

13 |

0,1764 |

6 |

0,1089 |

5 |

0,0625 |

65 |

30 |

78 |

|

8 |

12 |

2,0164 |

5 |

1,7689 |

4 |

0,5625 |

48 |

20 |

60 |

|

9 |

15 |

2,4964 |

7 |

0,4489 |

6 |

1,5625 |

90 |

42 |

105 |

|

10 |

16 |

6,6564 |

10 |

13,4689 |

7 |

5,0625 |

112 |

70 |

160 |

|

11 |

9 |

19,5364 |

4 |

5,4289 |

3 |

3,0625 |

27 |

12 |

36 |

|

12 |

18 |

20,9764 |

10 |

13,4689 |

8 |

10,5625 |

144 |

80 |

180 |

|

Сумма |

161 |

102,9168 |

76 |

126,6668 |

57 |

64,25 |

841 |

449 |

1122 |