Структура оперативного плана работы с персоналом

Оперативный план работы с персоналом – комплекс взаимосвязанных кадровых мероприятий, направленных на реализацию конкретных целей организации и каждого работника и охватывающих планирование всех видов работы с персоналом в организации.

Содержание оперативного плана работы с персоналом:

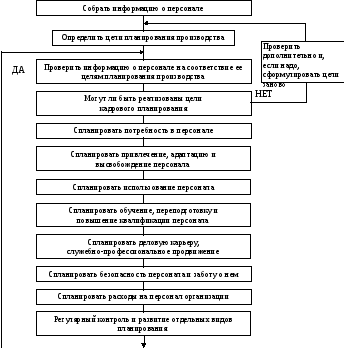

Планирование потребности в персонале;

Планирование привлечения и адаптации персонала;

Планирование высвобождения или сокращения персонала;

Планирование использования персонала;

Планирование обучения персонала;

Планирование деловой карьеры, служебно-профессионального продвижения;

Планирование безопасности персонала и заботы о нем;

Планирование расходов на персонал.

Структура типового оперативного плана работы с персоналом организации приведена на схеме:

Структура типового оперативного плана работы с персоналом в организации

Затраты на персонал

Затраты на персонал организации — совокупность расходов, связанных с привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда персонала.

Международная стандартная классификация стоимости труда, рекомендованная Международном конференцией статистиков по труду включает следующие статьи затрат на персонал:

1. Прямая зарплата и оклады;

2. Оплата неотработанного времени;

3. Премиальные и денежные вознаграждения;

4. Еда, питье, топливо и другие выплаты в натуральной форме;

5. Стоимость жилья для рабочих;

6. Затраты работодателей на социальное обеспечение;

7. Стоимость профессионального обучения;

8. Стоимость культурно-бытового обслуживания;

9. Стоимость труда, нигде не классифицированная;

Согласно действующей инструкции Госкомстата РФ от 19.07.95, издержки работодателя на персонал включают три группы затрат:

1. Расходы на оплату труда (фонд заработной платы).

2. Выплаты социального характера.

3. Расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

В себестоимость включаются следующие затраты на персонал:

расходы на оплату труда

выплаты за непроработанное, но подлежащее оплате время

все виды премиальных выплат,

надбавки в районах Крайнего Севера и приравненных к ним местностях;

компенсации в связи с повышением цен и индексацией доходов

затраты, связанные с обеспечением выполнения нормальных условий труда и техники безопасности;

затраты, связанные с подготовкой и переподготовкой кадров, с набором рабочей силы;

отчисления на государственное социальное страхование и пенсионное обеспечение, по обязательному медицинскому страхованию;

затраты, связанные с содержанием помещений, предоставляемых бесплатно предприятиям общественного питания

потери от простоев по внутризаводским причинам;

пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые на основании судебных решений;

выплаты работникам, в связи с их сокращением.

Не включаются в себестоимость продукции, финансируются за счет прибыли организации или специальных источников; выплаты, непосредственно не связанные с оплатой труда; премии за счет средств специального назначения и целевых поступлений; материальная помощь; беспроцентные ссуды, выданные на улучшение жилищных условий, обзаведение домашним хозяйством; оплата работникам отпусков, дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством); надбавка к пенсии; единовременные пособия уходящим на пенсию ветеранам; дивиденды, проценты.

При оценке затрат рассчитываются также следующие показатели:

доля затрат на персонал в объеме реализации продукции;

затраты на одного сотрудника.

Затраты включают:

Первоначальные затраты (издержки приобретения) включают затраты на поиск, приобретение и предварительное обучение работников.

Восстановительные затраты (издержки замещения) — это сегодняшние затраты, необходимые для замены работающего работника на другого, способного выполнять те же функции.