Ф-2010 - 9 семестр / Для Ф-10 Налоги с физ.лиц / НДФЛ

.pdfГлава 3. Налог на доходы физических лиц

3.1 Схемы

Схема 1. Юридический состав НДФЛ

32

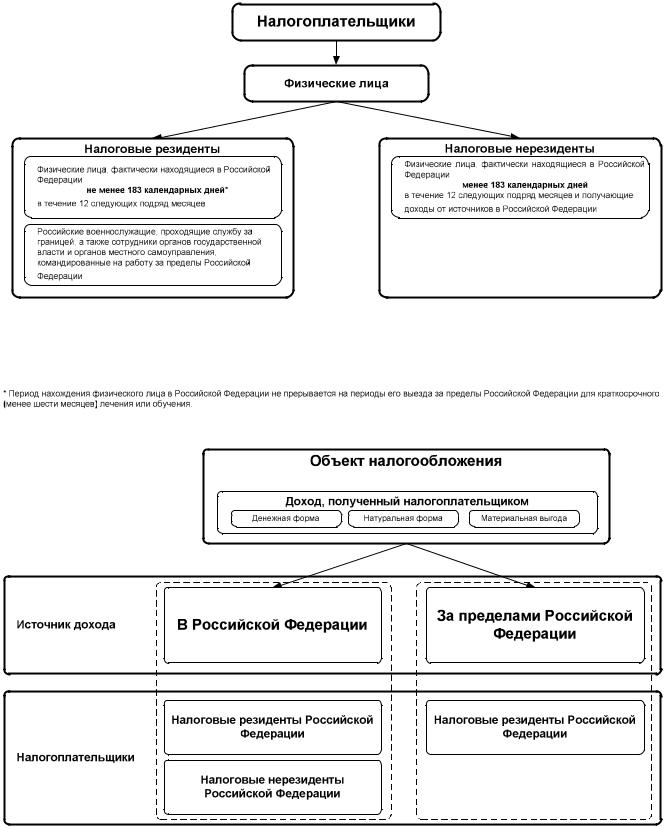

Схема 2. Налогоплательщики

Схема 3. Объект налогообложения

33

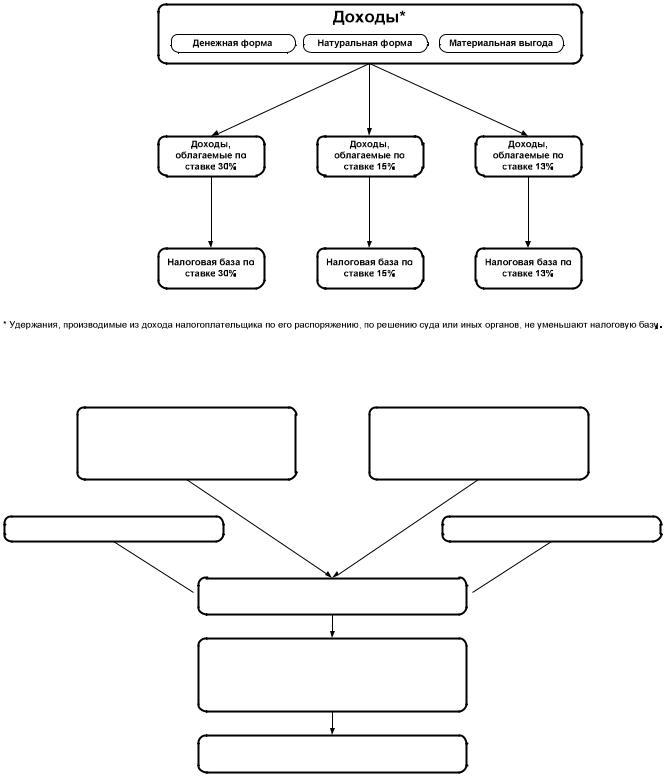

Схема 4. Виды доходов

Схема 5. Виды доходов (продолжение)

34

Схема 6. Виды доходов (продолжение)

Схема 7. Налоговая база для налоговых резидентов Российской Федерации

35

Схема 8. Налоговая база для физических лиц, не являющихся налоговыми резидентами Российской Федерации

Схема 9. Особенности определения налоговой базы при получении доходов в натуральной форме

Оплата (полностью или частично) за налогоплательщика организациями или

Полученные налогоплательщиком товары,

индивидуальными предпринимателями товаров

выполненные в интересах налогоплательщика

(работ, услуг) или имущественных прав, в том числе

работы, оказанные в интересах налогоплательщика

коммунальных услуг, питания, отдыха, обучения в

услуги на возмездной основе или с частичной

интересах налогоплательщика

оплатой

Иные виды доходов в натуральной форме |

Оплата труда в натуральной форме |

Доходы в натуральной форме

Доходы в натуральной форме

Стоимость доходов в натуральной форме, исчисленная исходя из их цен*

Налоговая база

* Цена определяется согласно ст. 40 НК РФ, при этом в цену таких доходов включается соответствующая сумма налога на добавленную стоимость, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг (п.1 ст. 211 НК РФ).

36

Схема 10. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами*

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у взаимозависимых лиц по отношению к налогоплательщику

Материальная выгода, полученная от приобретения ценных бумаг, финансовых инструментов срочных сделок

|

Доход |

х( |

Проценты за |

- |

2/3 ставки |

( |

= |

|

|

в рублях |

|||||||

|

|

пользование |

рефинансирования |

|||||

100% |

средствами |

ЦБ РФ |

||||||

|

Доход |

х( |

|

|

- |

|

( |

|

|

в иностранной |

Проценты за |

|

= |

||||

|

валюте |

9% |

||||||

|

пользование |

|||||||

|

|

годовых |

||||||

100% |

средствами |

|||||||

|

Цена идентичных (однородных) товаров |

- |

|

|

|

|

||

|

(работ, услуг), реализуемых лицами, |

Цена реализации идентичных |

= |

|||||

|

являющихся взаимозависимыми по |

|||||||

|

(однородных) товаров (работ, |

|||||||

|

отношению к налогоплательщику, в |

|||||||

|

услуг) налогоплательщику |

|||||||

обычных условиях лицам, не являющимся |

||||||||

взаимозависимыми

Рыночная стоимость** ценных бумаг, |

- |

Сумма фактических расходов |

= |

|

налогоплательщика на приобретение |

||||

финансовых инструментов срочных |

||||

ценных бумаг, финансовых |

||||

сделок |

||||

инструментов срочных сделок |

Налоговая

база

(в рублях)

Налоговая

база

(в иностранной валюте)

Налоговая

база

Налоговая

база

*Исключения смотри в пп.1 п. 1 ст. 212 НК РФ.

**Порядок определения рыночной стоимости смотри в п. 4 ст. 212 НК РФ.

Схема 11. Особенности определения налоговой базы по договорам страхования

Сумма

страховой

выплаты

Договор добровольного имущественного страхования* при

наступлении страхового

Сумма случая страховой

выплаты

-( |

Рыночная стоимость |

+ |

Сумма |

(= |

|

застрахованного имущества |

|||||

страховых |

|||||

на дату заключения |

|||||

взносов |

|||||

договора; |

|||||

-( |

Расходы, необходимые для |

+ |

Сумма |

(= |

|

проведения ремонта,** |

|||||

страховых |

|||||

(восстановления) или |

|||||

взносов |

|||||

стоимость ремонта |

Налоговая

база

Налоговая

база

При определении налоговой базы не учитываются выплаты по следующим договорам***:

Договорам обязательного страхования, осуществляемого в порядке, установленном законодательством Российской Федерации

Договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если страховые взносы уплачиваются налогоплательщиком и если суммы страховых выплат не превышают сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования ЦБ РФ

Договорам добровольного личного страхования, предусматривающим выплаты на случай смерти, причинения вреда здоровью и (или) возмещения медицинских расходов застрахованного лица (за исключение оплаты стоимости санаторно-курортных путевок)

Договорам добровольного пенсионного страхования, заключенным физическими лицами в свою пользу со страховыми организациями, при наступлении пенсионных оснований в соответствии с законодательством Российской Федерации

*Включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств.

**Обоснованность расходов, если ремонт (восстановление) не производился подтверждается документом, составленным страховщиком или независимым экспертом (оценщиком) (смотри п. 4 ст. 213 НК РФ).

***Особенности исчисления налоговой базы по данным типам договоров смотри п. 1 ст. 213 НК РФ.

37

Схема 12. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами

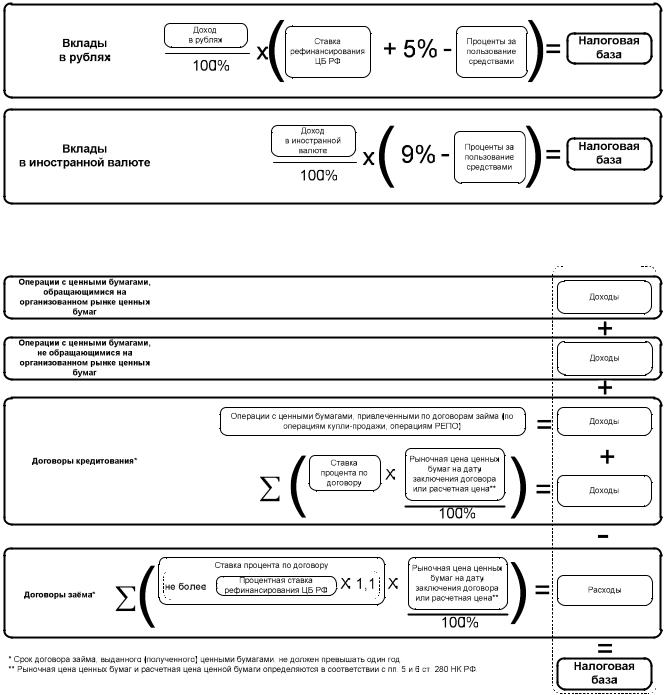

Схема 13. Особенности определения налоговой базы на доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок

38

Схема 14. Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках

Схема 15. Особенности определения налоговой базы по операциям займа ценными бумагами

39

Схема 16. Особенности определения налоговой базы на доходы физических лиц в отношении доходов от долевого участия в организации

Схема 17. Особенности определения доходов отдельных категорий иностранных граждан

40

Схема 18. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Схема 19. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) (продолжение)

Алименты, получаемые налогоплательщиками

Гранты (безвозмездная помощь)

Суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством Российской Федерации

Премии за выдающиеся достижения

Суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации по перечню премий, утверждаемому Правительством Российской Федерации, а также в виде премий, присужденных высшими должностными лицами субъектов Российской Федерации (руководителями высших исполнительных органов государственной власти субъектов Российской Федерации) за выдающиеся достижения в указанных областях, по перечням премий, утверждаемым высшими должностными лицами субъектов Российской Федерации (руководителями высших исполнительных органов государственной власти субъектов Российской Федерации)

Выплаты*

налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты; работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи, оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации; налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за

счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти; налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются

членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты; работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тысяч рублей на каждого ребенка

* Применяются также к доходам, полученным налогоплательщиком в натуральной форме.

41