Сходство статистических характеристик изменения цен и объёма торгов

Чтобы иметь возможность правильно оценивать показатели виртуального рынка, в рамках диссертационного исследования был проведён анализ динамики технических показателей торгов на реальном рынке. В рамках него были рассмотрены изменение средней, максимальной и цены закрытия, а также объема торгов компаний РАО ЕЭС, ЮКОС и КАМАЗ за различные промежутки времени: от одного месяца до трёх лет.

Все три компании совершенно разные. Акции компании РАО ЕЭС вели себя достаточно стабильно за весь промежуток времени. Акции ЮКОСа и Камаза резко меняли свою цену на некоторых промежутках (приложения Приложение 8-Приложение 13). Такой выбор компаний в некоторой степени гарантировал, что обнаруженные закономерностями будут не просто случайными совпадениями.

Как и ожидалось, такие параметры как среднее, дисперсия, СКО и ковариация были совершенно разными у всех акций. Единственный статистический параметр, который был примерно одинаковый – это вид графика плотности распределения (рис. 3.40). Он имеет заметный пик, который может быть смещён к одному или другому краю. График плотности распределения выглядит примерно одинаково как для цен, так и для объемов торговли (рис. 3.41), именно поэтому на него будет обращено особое внимание в рамках данного исследования.

Рис. 3.40. График распределения средней, максимальной и цены закрытия акций компании «Юкос» за период с 25.05.2005 по 19.09.2006

Рис. 3.41. График распределения объема торгов акций «Камаз» за период с 19.02.2007 по 25.05.2007

Было

отмечено, что график плотности

распределения этих параметров мог быть

смещён в ту или иную сторону; также могли

отличаться размер пика и толщина хвостов.

В связи с этим, выдвинута гипотеза о

том, что процессы, происходящие на

виртуальном и реальных рынках могут

быть описаны одним и тем же законом

распределения

,

параметры которого отличаются в

зависимости от условий эксперимента

(конкретной конъюнктуры рынка).

,

параметры которого отличаются в

зависимости от условий эксперимента

(конкретной конъюнктуры рынка).

Если доказать, что распределение на

реальном рынке ценных бумаг

соответствует

соответствует и распределение на виртуальном рынке

ценных бумаг

и распределение на виртуальном рынке

ценных бумаг соответствует

соответствует ,

то можно с уверенностью утверждать, что

,

то можно с уверенностью утверждать, что соответствует

соответствует .

Это, в свою очередь, будет свидетельствовать

о том, что процессы, происходящие на

реальных рынках ценных бумаг и виртуальном

рынке «FIMAS» имеют одинаковую

природу.

.

Это, в свою очередь, будет свидетельствовать

о том, что процессы, происходящие на

реальных рынках ценных бумаг и виртуальном

рынке «FIMAS» имеют одинаковую

природу.

|

|

(3.14) |

Чтобы

найти этот закон распределения

,

было рассмотрено 12 различных типов

распределений, из которых 10 были сразу

отброшены по причине непохожей формы.

Для окончательного сравнения были взяты

два распределения: нормальное распределение

Гауса и распределение Коши.

,

было рассмотрено 12 различных типов

распределений, из которых 10 были сразу

отброшены по причине непохожей формы.

Для окончательного сравнения были взяты

два распределения: нормальное распределение

Гауса и распределение Коши.

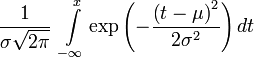

Нормальное распределение, также называемое распределением Гаусса, — распределение вероятностей, которое играет важнейшую роль во многих областях знаний. Нормальное распределение зависит от двух параметров — смещения и масштаба, то есть является с математической точки зрения не одним распределением, а целым их семейством. Значения параметров соответствуют значениям среднего (математического ожидания) и разброса (стандартного отклонения).

Стандартнымнормальным распределением называется нормальное распределение с математическим ожиданием 0 и дисперсией 1.

Рис. 3.42. Плотность вероятности нормального распределения

Плотность вероятности нормального распределения имеет следующий вид (Рис. 3.42):

|

|

(3.15) |

,

,где![]() - математическое ожидание,

- математическое ожидание,

![]() - дисперсия.

- дисперсия.

Функция распределения для него имеет следующий вид:

|

|

(3.16) |

,

,где ![]() - математическое ожидание,

- математическое ожидание,

![]() - дисперсия.

- дисперсия.

Распределение

Кошизадаётсяплотностью ,

имеющей вид:

,

имеющей вид:

|

|

(3.17) |

,

,

где ![]() —

параметр сдвига;

—

параметр сдвига;

γ > 0 — параметр масштаба.

Если x0= 0 и γ = 1, то такое распределение называетсястандартнымраспределением Коши. Стандартное распределение Коши является частным случаем распределения Стьюдента:

|

|

(3.18) |

Рис. 3.43. Плотность вероятности распределения Коши

Случайная величина, имеющая распределение Коши, является стандартным примером величины, не имеющей математического ожидания и дисперсии. Функция распределения Коши имеет вид (Рис. 3.43):

|

|

(3.19) |

где ![]() —

параметр сдвига;

—

параметр сдвига;

γ > 0 — параметр масштаба.

Реальные данные– это цены акций различных российских и зарубежных компаний за периоды от трёх месяцев до десяти лет.

Распределение

реальных данных

(а также любое другое распределение

котировок акций и объёма торгов в рамках

этой диссертационной работы) вычислялось

по следующей методологии:

(а также любое другое распределение

котировок акций и объёма торгов в рамках

этой диссертационной работы) вычислялось

по следующей методологии:

Для исходного ряда

размером в

размером в элементов надо создать новый ряд размером

элементов надо создать новый ряд размером элементов. Тогда значения конечного

ряда будут рассчитываться по формуле

элементов. Тогда значения конечного

ряда будут рассчитываться по формуле

|

|

(3.20) |

где

– конечный ряд,

– конечный ряд, .

.

После этого надо найти распределение получившегося ряда стандартным способом.

В данном случае к конечному

распределению был применён понижающих

коэффициент

,

чтобы искусственно уменьшить количество

данных в исходной выборке, приведя сумму

частот максимально близко к сумме частот

теоретических распределений. Для этих

же целей использовались мультипликаторы

для теоретических распределений.

,

чтобы искусственно уменьшить количество

данных в исходной выборке, приведя сумму

частот максимально близко к сумме частот

теоретических распределений. Для этих

же целей использовались мультипликаторы

для теоретических распределений.

Методика расчёта статистических критериев согласия

1. Критерий Пирсона, или критерий — наиболее часто употребляемый критерий

для проверки гипотезы о законе

распределения. Обозначим через X

исследуемую случайную величину. Пусть

требуется проверить гипотезу

— наиболее часто употребляемый критерий

для проверки гипотезы о законе

распределения. Обозначим через X

исследуемую случайную величину. Пусть

требуется проверить гипотезу о том, что эта случайная величина

подчиняется закону распределения

о том, что эта случайная величина

подчиняется закону распределения .

Для проверки гипотезы произведём

выборку, состоящую из

.

Для проверки гипотезы произведём

выборку, состоящую из независимых наблюдений над случайной

величиной

независимых наблюдений над случайной

величиной .

.

Для проверки критерия вводится статистика:

|

|

(3.21) |

где  — количество интервалов,

— количество интервалов,

— количество попаданий вi-ый

интервал теоретического распределения,

— количество попаданий вi-ый

интервал теоретического распределения,

— количество попаданий вi-ый

интервал эмпирического распределения.

— количество попаданий вi-ый

интервал эмпирического распределения.

Эта величина в свою очередь является

случайной (в силу случайности X) и должна

подчиняться распределению

.

Чем меньше эмпирические и теоретические

частоты в отдельных группах отличаются

друг от друга, тем меньше эмпирическое

распределение отличается от теоретического,

то есть тем в большей степени эмпирическое

и теоретическое распределения согласуются

между собой.

.

Чем меньше эмпирические и теоретические

частоты в отдельных группах отличаются

друг от друга, тем меньше эмпирическое

распределение отличается от теоретического,

то есть тем в большей степени эмпирическое

и теоретическое распределения согласуются

между собой.

Для оценки существенности расчетной

величины «хи-квадрат»

оно сравнивается с табличным (критическим)

значением

оно сравнивается с табличным (критическим)

значением ,

определяемым по статистическим таблицам

значений

,

определяемым по статистическим таблицам

значений

определяют в зависимости от уровня

значимости

определяют в зависимости от уровня

значимости и параметра

и параметра ,

где

,

где — вероятность ошибки,

— вероятность ошибки, — число оцененных параметров теоретического

распределения по наблюдаемым значениям

признака.

— число оцененных параметров теоретического

распределения по наблюдаемым значениям

признака.

Если

,

то считают, что распределения близки

друг другу, различия между ними

несущественны.

,

то считают, что распределения близки

друг другу, различия между ними

несущественны.

Для более точного расчёта уровня

значимости

в рамках данного исследования была

использована статистическая функция«ХИ2ТЕСТ»(«CHITEST»)из программного

продуктаMicrosoftExcel2007.

в рамках данного исследования была

использована статистическая функция«ХИ2ТЕСТ»(«CHITEST»)из программного

продуктаMicrosoftExcel2007.