Лекция 2. Подходы и методы в оценке бизнеса

|

2.1. Затратный подход |

|

2.1.1. Метод чистой стоимости активов |

|

2.1.2. Гудвилл: понятие и методы оценки |

|

2.1.3. Оценка и управление финансовыми активами |

|

2.1.4. Метод ликвидационной стоимости |

|

2.2. Доходный подход |

|

2.2.1. Метод дисконтирования денежных потоков |

|

2.2.2. Метод капитализации доходов |

|

2.3. Сравнительный подход |

|

2.4. Выбор итоговой величины стоимости бизнеса |

Оценка компании зависит, прежде всего, от перспектив развития бизнеса и включает два варианта:

оценка предприятия как действующего;

оценка ликвидационной стоимости предприятия, которая реализуется в рамках затратного подхода.

Оценка предприятия как действующего предполагает две концепции предприятия. Первая концепция (бухгалтерская) рассматривает предприятие как имущественный комплекс, состоящий из отдельных, относительно независимых активов. В этом случае стоимость предприятия – это сумма стоимостей, составляющих его активы. Вторая концепция носит экономический характер и исходит из финансовой теории, которая рассматривает компанию как инвестицию (капитал), то есть как имущество, стоимость которого определяется приносимыми им доходами. Здесь возможны два варианта: 1) предприятие рассматривается как промышленная (коммерческая) инвестиция; 2) предприятие рассматривается как финансовая инвестиция.

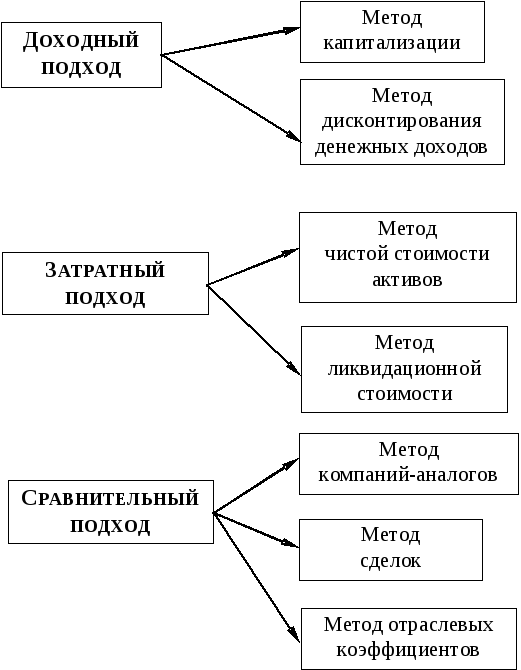

В рамках этих концепций существуют следующие подходы к оценке компании: доходный, затратный, сравнительный. Доходный подход ориентирован на оценку перспектив предприятия и предполагает оценку, прежде всего, не имущества оцениваемого объекта, а доходов, которые может принести данное имущество. Затратный подход основан на оценке активов предприятия, то есть того имущества, которым оно владеет. Сравнительный подход ориентирован на анализ спроса и предложения, которые сложились на рынке относительно акций оцениваемого предприятия. Каждому подходу соответствуют определенные методы (рис.2.1).

Рис. 2.1. Подходы и методы в оценке бизнеса3

В процессе оценки предприятия оценщик обязан использовать все три подхода (или обосновать отказ от использования), причем выбор конкретного метода оценки в рамках каждого из вышеперечисленных подходов оценщик осуществляет самостоятельно4. Использование одновременно нескольких методов обусловлено, прежде всего, необходимостью разносторонней оценки объекта для окончательного заключения о стоимости предприятия.

2.1. Затратный подход

Затратный подход основан на принципе замещения: актив стоит не больше, чем были бы затраты на замещение всех его составных частей. Он позволяет оценить предприятие как имущественный комплекс и включает в себя два основных метода, а именно:

Метод стоимости чистых активов.

Метод ликвидационной стоимости.

Данный подход ориентирован на оценку чистых скорректированных активов, то есть скорректированных активов за вычетом скорректированных обязательств. Он предполагает оценку рыночной стоимости всех активов предприятия: осязаемых (имущественных и финансовых: земля, недвижимость, оборудование, ликвидные средства, дебиторская задолженность) и неосязаемых (известность, деловая репутация, техническая комплектация, качество управления, нематериальные активы), даже если они не отражены в балансе предприятия), а также, при необходимости, корректировку обязательств. При реализации этого подхода бухгалтерский баланс заменяется балансом, в котором все активы – осязаемые и неосязаемые (материальные и нематериальные), – и все обязательства показаны по рыночной стоимости или какой-либо другой подходящей текущей стоимости (чаще всего ликвидационной). При расчете ликвидационной стоимости требуется также учитывать налоги, затраты по ликвидации или продаже, другие расходы.

Данный подход используется в следующих случаях: 1) оценивается контрольный пакет акций; 2) компания имеет значительные материальные активы (бизнес с имуществом или сельскохозяйственный бизнес); 3) компания является инвестиционной или холдинговой. Так, Ш. Пратт подчеркивает: «оценка бизнеса с точки зрения активов подходит больше для холдинговых компаний, чем для таких как промышленные, торговые и сервисные предприятия».5 Важно отметить, что большую (значительную) часть активов холдинговых и инвестиционных компаний составляют ценные бумаги (финансовые активы), оценка которых осуществляется с использованием методов сравнительного или доходного подходов, таким образом, реально в этом случае используется не затратный, а рыночный и доходные подходы; 4) нематериальные активы компании можно реально выявить и оценить; 5) если компания оценивается в соответствии с концепцией действующего предприятия, в противном случае используют не базу рыночной стоимости, а другие (чаще всего ликвидационную стоимость); 6) если компания является новой; 7) если нет возможности достоверно оценить денежные потоки или прибыль предприятия; 8) при оценке предприятия как ликвидируемого.