Общая теория статистики Назаров

.pdf15.3. Корреляционный и регрессионный виды анализа |

371 |

.

.

В скобках указаны tнабл(bj) = tj — расчетные значения t критерия для проверки гипотезы о значимости коэффициента регрессии

H0 : bj = 0, j = 1, 2, 3, 4, 5. Критическое значение tкр = 1,76 найдено по таблице t распределения при уровне значимости α = 0,1 и числе

степеней свободы v = 14. Из уравнения следует, что статистичес ки значимым является коэффициент регрессии только при x4, так как |t4| = 2,90 > tкр = 1,76. Не поддаются экономической интерпрета ции отрицательные значения коэффициентов регрессии при x1 и x5, которые свидетельствуют о том, что повышение насыщенности сельского хозяйства колесными тракторами (x1) и химическими средствами оздоровления растений (x5) отрицательно сказывается на урожайности. Таким образом, полученное уравнение регрессии неприемлемо.

После реализации алгоритма пошагового регрессионного ана лиза с исключением переменных и учетом того, что в уравнение должна войти только одна из трех тесно связанных переменных (x1, x2 или x3), получаем окончательное уравнение регрессии

.

.

Уравнение значимо при α = 0,05, так как F = 266 > Fкр = 3,20, найденного по таблице F распределения при α = 0,05, v = 3 и v = 17. Значимы и коэффициенты регрессии β1 и β4, так как |tj| > tкр = 2,11 (при α = 0,05, v = 17). Коэффициент регрессии β1 следует признать значимым (β1 ≠ 0) из экономических соображений; при этом t1 = 2,09 лишь незначительно меньше tkp = 2,11. В случае если α = 0,1, tkp = 1,74 и коэффициент регрессии β1 статистически значим.

Из уравнения регрессии следует, что увеличение на единицу чис ла тракторов на 100 га пашни приводит к росту урожайности зер

новых в среднем на 0,345 ц/га (b1 = 0,345). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Эj |

= bj |

x |

j |

|||||

Коэффициенты эластичности Э = 0,068 и Э = 0,161 |

|

|

|

|

||||||

|

|

|

|

|

||||||

1 |

4 |

|

|

|

|

|

y |

|

||

|

|

|

|

|

|

|

|

|

||

показывают, что при увеличении показателей x1 и x4 на 1% урожай ность зерновых повышается соответственно на 0,068% и 0,161%.

Множественный коэффициент детерминации ry2 = 0,469 свиде тельствует о том, что только 46,9% вариации урожайности объяс няется вошедшими в модель показателями (x1 и x4), т.е. насыщен

372 |

Глава 15. Cтатистическое изучение взаимосвязи... |

ностью растениеводства тракторами и удобрениями. Остальная часть вариации обусловлена действием неучтенных факторов (x2, x3, x5, погодными условиями и др.). Средняя относительная ошиб ка аппроксимации δ = 10,5% свидетельствует об адекватности мо дели, так же как и величина остаточной дисперсии s2 = 1,97.

15.4. Экономико?математические методы прогнозирования социально?экономических явлений

Трендовые модели прогнозирования. Статистические наблюдения в социально экономических исследованиях обычно проводятся регулярно через равные отрезки времени и представляются в виде временных рядов xt, где t = 1, 2 … n. В качестве инструмента стати стического прогнозирования временны´ х рядов служат трендовые регрессионные модели, параметры которых оцениваются по име ющейся статистической базе, а затем основные тенденции (трен ды) экстраполируются на заданный интервал времени.

Методология статистического прогнозирования предполагает построение и испытание многих моделей для каждого временно´ го ряда, сравнение их на основе статистических критериев и отбор наилучших из них для прогнозирования.

При моделировании сезонных явлений в статистических иссле дованиях различают два типа колебаний: мультипликативные и ад дитивные. В мультипликативном случае размах сезонных колеба ний изменяется во времени пропорционально уровню тренда и отражается в статистической модели множителем. При аддитивной сезонности предполагается, что амплитуда сезонных отклонений постоянна и не зависит от уровня тренда, а сами колебания пред ставлены в модели слагаемым.

Основой большинства методов прогнозирования является экст раполяция, связанная с распространением закономерностей, связей и соотношений, действующих в изучаемом периоде, за его пределы или, в более широком смысле слова, это получение представлений о будущем на основе информации, относящейся к прошлому и насто ящему.

Наиболее известны и широко применяются трендовые и адап тивные методы прогнозирования. Среди последних можно выде

15.4. Экономико?математические методы прогнозирования... 373

лить такие, как методы авторегрессии и скользящего среднего (Бокса — Дженкинса и адаптивной фильтрации), методы экспо ненциального сглаживания (модели Хольта, Брауна и экспонен циальной средней) и др.

Для оценки качества исследуемой модели прогноза использует ся несколько статистических критериев.

Наиболее распространенными критериями являются следую щие.

Относительная ошибка аппроксимации:

|

|

1 |

n |

et |

|

(15.28) |

|

δ = |

100%, |

||||||

|

∑ |

|

|||||

|

xt |

||||||

|

|

n t=1 |

|

|

|||

где et = xt − xt — ошибка прогноза;

xt — фактическое значение показателя; xt — прогнозируемое значение.

Данный показатель используется в случае сравнения точности прогнозов по нескольким моделям. При этом считают, что точность модели является высокой, когда δ < 10%, хорошей — при δ = (10— 20)% и удовлетворительной — при δ = (20—50)%.

Средняя квадратическая ошибка:

s = |

1 |

n |

(15.29) |

|

∑ et2 , |

||

|

|||

|

n − k t=1 |

|

|

где k — число оцениваемых коэффициентов уравнения.

Наряду с точечным в практике прогнозирования широко исполь зуют интервальный прогноз. При этом доверительный интервал чаще всего задается неравенствами

x |

− t |

s |

≤ x |

≤ x |

t |

+ t |

s |

, |

(15.30) |

t |

|

α x |

t |

|

|

α x |

|

||

|

|

t |

|

|

|

|

|

t |

|

где tα — табличное значение, определяемое по t распределению Стьюдента при уровне значимости α и числе степеней свободы n – k.

В литературе представлено большое число математико статис тических моделей для адекватного описания разнообразных тен денций временны´ х рядов.

К наиболее распространенным видам трендовых моделей, ха рактеризующих монотонное возрастание или убывание исследуе мого явления, относятся:

374 |

Глава 15. Cтатистическое изучение взаимосвязи... |

xt = b0 + b1t,

xt = b0 + b1t + b2t 2, xt = b0eb1t,

xt = b0tb1, xt = b0 + bt1 , xt = b0 − b1et ,

xt = b0 + b1ln(t).

Правильно выбранная модель должна соответствовать характе ру изменений тенденции исследуемого явления. При этом величи на et должна носить случайный характер с нулевой средней.

Кроме того, ошибки аппроксимации et должны быть независи мы между собой и подчиняться нормальному закону распределения et N(0, σ). Независимость ошибок et, т.е. отсутствие автокорреля ции остатков, обычно проверяется по критерию Дарбина — Уотсо на, основанного на статистике:

∑ |

( t+1 |

t ) |

∑ |

t |

|

DW = n−1 |

e |

− e 2 : |

n |

e2, |

(15.31) |

t=1 |

|

|

t=1 |

|

|

где et = xt − xt .

Если отклонения не коррелированны, то величина DW прибли зительно равна двум. При наличии положительной автокорреля ции 0 ≤ DW < 2, а отрицательной 2 < DW ≤ 4.

О коррелированности остатков можно также судить по корре лограмме для отклонений от тренда, которая представляет собой графики функции относительно τ коэффициента автокорреляции, который вычисляется по формуле:

rτ = |

n−τ |

n |

(15.32) |

∑ etet−τ : ∑ et2, |

|||

|

t=1 |

t=1 |

|

где τ = 0, 1, 2 ... .

После выбора наиболее подходящей аналитической функции для тренда его используют для прогнозирования на основе экстрапо ляции на заданное число временны´ х интервалов.

Рассмотрим задачу сглаживания сезонных колебаний исходя из ряда Vt = xt − xt , где xt — значение исходного временного ряда в

15.4. Экономико?математические методы прогнозирования... 375

момент t, а xt — оценка соответствующего значения тренда (t = 1, 2 ... n).

Так как сезонные колебания представляют собой циклический, повторяющийся во времени процесс, то в качестве сглаживающих функций используется гармонический ряд (ряд Фурье) следующе го вида:

k |

k |

βi sinωi t. |

|

Vt = ∑ |

αi cosωi t + ∑ |

(15.33) |

|

i=1 |

i=1 |

|

|

Оценки параметров αi и βi в модели определяют из выражений

|

2 |

n |

|

||||||

|

|

|

|

|

∑ xt cosωit, i = 1,2 ... k − 1, |

||||

|

|

|

|

|

|||||

αi |

n t =1 |

(15.34) |

|||||||

= |

1 |

||||||||

|

|

n |

|||||||

|

|

|

|

|

|

∑ xt cosωit, i = 0, k, |

|||

|

|

|

|

n t=1 |

|||||

|

2 |

n |

|

||||||

|

|

|

|

|

∑ xt sinωit, i = 1,2... k − 1, |

||||

|

|

|

|

|

|||||

βi |

n t =1 |

(15.35) |

|||||||

= |

1 |

|

|||||||

|

|

|

n |

||||||

|

|

|

|

|

|

∑ xt sinωit, i = 0,k, |

|||

|

|

|

n t =1 |

||||||

где k = n/2 — максимально допустимое число гармоник;

ωi = 2πi/n — угловая частота i й гармоники (i = 1, 2 ... m).

Пусть m — число гармоник, используемых для сглаживания се зонных колебаний (m < k). Тогда оценка гармонического ряда име ет вид

m |

m |

βi sinωi t, |

|

Vt = ∑ |

αi cosωi t + ∑ |

(15.36) |

|

i=1 |

i=1 |

|

|

а расчетные значения временного ряда исходного показателя оп ределяются по формуле

xt = xt + Vt . |

(15.37) |

Адаптивные методы прогнозирования. При использовании трен довых моделей в прогнозировании обычно предполагается, что ос новные факторы и тенденции прошлого периода сохраняются на период прогноза или что можно обосновать и учесть направление их изменений в перспективе. Однако в настоящее время, когда про исходит структурная перестройка экономики, социально эконо

376 Глава 15. Cтатистическое изучение взаимосвязи...

мические процессы даже на макроуровне становятся очень дина мичными. В этой связи исследователь часто имеет дело с новыми явлениями и с короткими временными рядами. При этом устарев шие данные при моделировании часто оказываются бесполезными и даже вредными. Таким образом, возникает необходимость стро ить модели, опираясь в основном на малое количество самых све жих данных, наделяя модели адаптивными свойствами.

Важную роль в деле совершенствования прогнозирования дол жны сыграть адаптивные методы, цель которых заключается в по строении самонастраивающихся моделей, способных учитывать информационную ценность различных членов временно´ го ряда и давать достаточно точные оценки будущих членов данного ряда. Адаптивные модели достаточно гибки, однако на их универсаль ность, пригодность для любого временно´ го ряда рассчитывать не приходится.

При построении конкретных моделей необходимо учитывать наиболее вероятные закономерности развития реального процес са. Исследователь должен закладывать в модель только те адаптив ные свойства, которые необходимы для слежения за реальным про цессом с заданной точностью.

В основе адаптивного направления лежит простейшая модель экспоненциального сглаживания, обобщение которой привело к появлению целого семейства адаптивных моделей. Простейшая адаптивная модель основывается на вычислении экспоненциаль но взвешенной скользящей средней.

Экспоненциальное сглаживание исходного временного ряда xt

осуществляется по рекуррентной формуле |

|

St = αxt + βSt–1, |

(15.38) |

где St — значение экспоненциальной средней в момент t, а St–1 — в мо мент t–1;

α — параметр сглаживания, адаптации, α = const, 0 < α < 1; β = 1– α.

Выражение экспоненциальной средней можно представить в

виде |

|

St = αxt + (1 – α)St–1 = St–1 + α(xt – St–1). |

(15.39) |

В формуле (15.39) экспоненциальная средняя в момент t выра жена как сумма экспоненциальной средней предшествующего мо мента St – 1 и доли α отклонения текущего наблюдения xt от экспо ненциальной средней St – 1 момента t – 1.

15.4. Экономико?математические методы прогнозирования... 377

Последовательно используя рекуррентное соотношение, мож но выразить экспоненциальную среднюю St через все предшеству ющие значения временного ряда:

t−1

St = αxt + αβxt −1 + β2St −2 = ... = α ∑ βi xt −i + βtS0, (15.40)

i=0

где S0 — величина, характеризующая начальные условия для первого при менения формулы средней, при t = 1.

Так как β = (1 – α) < 1, то при t → ∞ βt → 0. Отсюда следует, что

t−1

St = α ∑ βi xt −i , (15.41)

i=0

т.е. величина St оказывается взвешенной суммой всех членов ряда. При этом веса изменяются экспоненциально в зависимости от давности наблюдения, откуда и название St — экспоненциальная средняя.

Из формулы (15.41) следует, что увеличение веса более свежих наблюдений может быть достигнуто повышением α. В то же время для сглаживания случайных колебаний временно´ го ряда xt величи ну α нужно уменьшить. Два названных требования находятся в про тиворечии и на практике при выборе α исходят из компромиссно го решения.

Экспоненциальное сглаживание является простейшим видом самообучающейся модели с параметром адаптации α. Разработано несколько вариантов адаптивных моделей, которые используют процедуру экспоненциального сглаживания и позволяют учесть наличие у временного ряда xt тенденций и сезонных колебаний. Рассмотрим некоторые из таких моделей.

Пример. На основании данных (в млн руб.) объема продаж тор гового дома за n = 12 месяцев (табл. 15.3) необходимо построить регрессионную модель зависимости объема продаж от времени.

Таблица 15.3

Данные объема продаж, млн руб.

Месяц |

t |

yt |

yt |

yt − yt |

yt* |

yt − yt* |

Январь |

1 |

200 |

241,15 |

–41,15 |

201,84 |

–1,84 |

Февраль |

2 |

310 |

252,30 |

57,69 |

303,89 |

6,11 |

Март |

3 |

320 |

263,46 |

56,53 |

323,06 |

–3,06 |

|

|

|

|

|

|

|

378 Глава 15. Cтатистическое изучение взаимосвязи...

Окончание табл. 15.3

Месяц |

t |

yt |

yt |

yt − yt |

yt* |

yt − yt* |

Апрель |

4 |

260 |

274,61 |

–14,61 |

258,28 |

1,71 |

Май |

5 |

190 |

285,76 |

–95,76 |

192,45 |

–2,45 |

Июнь |

6 |

210 |

296,92 |

–86,92 |

209,50 |

0,49 |

Июль |

7 |

310 |

308,07 |

1,92 |

310,49 |

–0,49 |

Август |

8 |

410 |

319,23 |

90,76 |

412,54 |

–2,55 |

Сентябрь |

9 |

430 |

330,38 |

99,61 |

431,71 |

–1,71 |

Октябрь |

10 |

370 |

341,53 |

28,46 |

366,93 |

3,06 |

Ноябрь |

11 |

300 |

352,69 |

–52,69 |

301,10 |

–1,10 |

|

|

|

|

|

|

|

Первоначально аппроксимируем временной ряд линейным урав нением регрессии вида yt = β0 + β1t.

Оценка уравнения регрессии, найденная с помощью метода наи меньших квадратов, имеет вид:

yt = 230+ 11,15t .

(5,84)

В скобках указаны оценки среднеквадратических отклонений коэффициентов уравнения sb j (j = 0,1). Уравнение значимо и содер жит все значимые по t критерию коэффициенты βj. Критическое значение tkp= 2,23, найденное при α = 0,05 и v = n – 2 = 10, по табли

це t распределения, меньше расчетного |

t |

j |

= |

b |

j |

: s . |

|

|

|

|

b |

||

|

|

|

|

|

|

i |

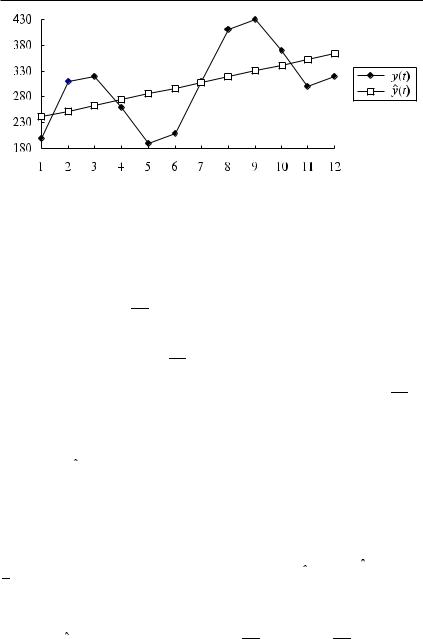

Статистические характеристики уравнения (s = 69,88; R2 = 0,27 и DW = 1,01) свидетельствуют о наличии положительной коррели рованности случайных остатков и о недостаточно хороших аппрок симирующих свойствах модели. Анализируя рис. 15.4, где представ лены графики yt и yt , можно предположить наличие периодической (сезонной) составляющей временного ряда.

Для описания сезонных колебаний, представляющих собой цик лический повторяющийся во времени процесс, может быть исполь зован гармонический ряд (ряд Фурье) вида:

|

|

|

k |

k |

β"j cosω j t + εt , |

|

|

|

vt = yt − yt = ∑ |

β'j cosω j t + ∑ |

|

|

|

|

j=1 |

j =1 |

|

где yt |

= θ0 + θ1t ; |

|

|

||

ω j |

= |

2π |

j — угловая частота j й гармоники; |

||

|

|||||

|

|

n |

|

|

|

j =1, 2 ... k — номер гармоники; εt — случайная ошибка.

15.4. Экономико?математические методы прогнозирования... 379

Рис. 15.4. Временной ряд объема продаж yt

Из рис. 15.4 видно, что обследуемый временной диапазон n = 12 вмещает в себя два полных периода циклических колебаний ана лизируемого показателя. Отсюда можно предположить, что для адекватного описания vt достаточно второй гармоники (j = 2) с уг

ловой частотой ω2 = 2π 2.

12 Первоначально включим в модель объема продаж две гармоники

с угловыми частотами ω1 = 2π 1 и ω2. Будем строить линейное урав 12

нение регрессии относительно следующих переменных: t, sin 2π t,

|

2π |

|

4π |

|

4π |

|

|

|

|

|

|

|

|

12 |

||

cos |

t, sin |

t и cos |

t. В результате расчетов получим: |

|||||||||||||

|

|

|

||||||||||||||

12 |

12 |

12 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

y* = 183,2 + 18,36t + 1,52sin |

2π |

t + 0,81cos |

2π |

t + |

||||||||||

|

|

|

|

|||||||||||||

|

|

|

t |

(28,7) |

(0,55) |

12 |

(0,52) |

12 |

|

|||||||

|

|

|

|

|

||||||||||||

|

|

|

|

+ 47,67 sin |

4π |

t − 84,19cos |

4π |

t. |

|

|

||||||

|

|

|

|

12 |

|

|

|

|||||||||

|

|

|

|

(26,5) |

|

(54,3) |

12 |

|

|

|

||||||

Уравнение содержит два незначимых коэффициента регрессии, относящихся к 1 й гармонике (tkp = 2,447 при α = 0,05 и ν = 6). Ста тистические характеристики уравнения равны: s = 3,32; R2 = 0,999; δ = 0,55% и DW = 3,32. После реализации процедур в качестве окон чательного было выбрано уравнение регрессии вида:

y* = 184,79 + 18,11t + 47,24sin 4π t − 83,94cos 4π t. |

||||

t |

(33,5) |

12 |

(65,1) |

12 |

(60,3) |

||||

380 |

Глава 15. Cтатистическое изучение взаимосвязи... |

Все входящие в уравнение коэффициенты значимы, т.е. βj ≠ 0 (j = 0, 1, 2, 3). Как видно из полученного уравнения, расчетные зна чения |tj| больше критического значения tkp = 2,306, найденного по таблице t распределения при α = 0,05 и ν = 8, из чего следует, что гипотеза H0 : βj = 0 отвергается с вероятностью ошибки α = 0,05.

Уравнение характеризуется: остаточным среднеквадратическим отклонением s = 3,32; множественным коэффициентом детерми нации R2 = 0,999; средней относительной ошибкой аппроксимации δ = 0,75% и статистикой Дарбина — Уотсона DW = 3,025, что свиде тельствует об адекватности модели. Полученные характеристики особенно впечатляют при их сравнении с аналогичными парамет рами линейного тренда.

Адаптивная полиномиальная модель первого порядка. Рассмотрим алгоритм экспоненциального сглаживания, предполагающий на личие у временно´го ряда xt линейного тренда. В основе модели лежит гипотеза о том, что прогноз может быть получен по уравнению

( ) |

= a1.t + τa2.t |

, |

(15.42) |

xτ t |

|

|

где xτ (t) — прогнозируемое значение временно´ го ряда на момент (t + τ); a1.t , τa2.t — оценки адаптивных коэффициентов полинома первого по

рядка в момент t;

τ — величина упреждения.

Экспоненциальные средние 1 го и 2 го порядков для модели имеют вид

St = αxt |

+ βSt −1, |

(15.43) |

St[2] = αSt |

+ βSt[−21] , |

(15.44) |

где β = 1 – α, а оценка модельного значения ряда с периодом упреждения τ равна

x |

|

(t)= |

|

2 |

+ |

α |

τ |

|

S |

− |

|

1 |

+ |

α |

τ |

|

S |

[2] |

. |

(15.45) |

τ |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

β |

|

t−τ |

|

|

|

β |

|

t−τ |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Для определения начальных условий первоначально по данным временно´ го ряда xt находим методом наименьших квадратов оцен ки линейного тренда

xt = a1 + a2t |

(15.46) |

и принимаем a0.1 = a1 и a0.2 = a2. Тогда начальные условия определя ются как