18.Основные фонды, их структура и технико-экономические показатели использования опф.

Для осуществления производственных процессов необходима рабочая сила (трудовые ресурсы ТР), средства труда (СТ) и предметы труда (ПТ), которые образовывают, в совокупности, средства производства (СП) дорожного хозяйства – его производственные фонды: СП = ТР + СТ + ПТ.

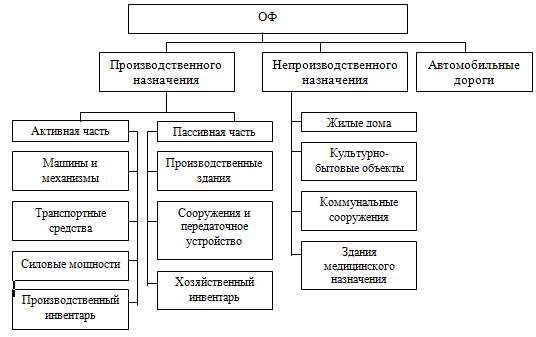

Производственные фонды складываются из основных производственных фондов и оборотных средств.

ПФ = ОПФ + ОС;

СТ = ОПФ + ОФНН = ОФ

где: ОПФ – основные производственные фонды;

ОФНН – основные фонды непроизводственного назначения.

ОФ – это часть средств производства, которая в производственном процессе выполняет функции средств труда, участвует во многих циклах производства, сохраняет в процессе всего срока службы первоначальную натуральную форму и, по мере износа, по частям переносит свою стоимость на создаваемую продукцию.

Технико-экономические показатели использования ОПФ.

ОФ, выраженные в денежной форме называются основными средствами.

Количественное соотношение между отдельными элементами ОПФ определяет их структуру.

Оценка основных фондов производится:

по первоначальной стоимости;

по восстановительной стоимости, т.е по стоимости их воспроизводства в современных условиях;

по первоначальной или восстановительной стоимости с учетом износа.

Характеристика состояния основных производственных фондов оценивается следующими показателями.

Коэффициент износа ОФ:

где:

- сумма износа за год, млн.руб.;

- сумма износа за год, млн.руб.; - стоимость на конец года;

- стоимость на конец года; - норма износа.

- норма износа.

Коэффициент возрастной структуры парка:

где:

- количество машин не отработавших

амортизацию;

- количество машин не отработавших

амортизацию;

- общее количество машин.

- общее количество машин.

Коэффициент выбытия ОФ:

где:

- стоимость выбывших ОФ;

- стоимость выбывших ОФ; - общая стоимость на начало года.

- общая стоимость на начало года.

Коэффициент обновления:

где:

- стоимость поступивших за год ОПФ;

- стоимость поступивших за год ОПФ; - стоимость на конец года.

- стоимость на конец года.

Коэффициент общей удельной фондоемкости

где:

- среднегодовая стоимость ОПФ;

- среднегодовая стоимость ОПФ; - стоимость продукции выпускаемой за

год.

- стоимость продукции выпускаемой за

год.

Коэффициент частной удельной фондоемкости

где:

- стоимость элемента ОПФ;

- стоимость элемента ОПФ; - годовой объем продукции.

- годовой объем продукции.

Коэффициент фондоотдачи

Фондоотдача – важнейший фактор оценки эффективности производства. На ее величину оказывает влияние ряд объективных и регулируемых факторов.

Объективные:

структура производственной программы, т.е. соотношение в объемах отдельных видов работ;

природно-климатические условия;

наличие местных каменных материалов;

уровень механизации работ.

Регулируемые:

соответствие структуры ОПФ структуре работ;

использование парка машин и оборудования по времени и производительности.

19.Оборотные средства организаций дорожного хозяйства.

Оборотные средстваэто часть средств производства, которая полностью переносят свою стоимость на создаваемую продукцию принимает участие в одном производственном цикле в процессе производства изменяют свою первоначальную натуральную форму.

Оборотные средства, как экономическая категория, обеспечивают непрерывность процесса расширенного воспроизводства и выступают в нем в двух формах:

- в виде производственных оборотных фондов;

- фондов обращения.

Оборотные средства – “энергоноситель” экономики.

Основные материалы конструкции и детали (щебень, гравий, битум, ж/б конструкции) составляют вещественную основу выпускаемой продукции.

Малоценные быстроизнашивающиеся предметы включают инвентарь, инструмент сроком службы до 1 года и стоимостью до определенного минимума.

Незавершенное производство – это незавершенная строительная продукция, незаконченные производством СМР, не сданные заказчику и неоплаченные. Незавершенное производство учитывается на балансе дорожных организаций.

Расходы будущих периодов представляют собой единовременные затраты на производство, относимые на себестоимость выполняемых работ. Целевое назначение этих затрат – подготовка предстоящего производственного процесса.

Это:

- затраты на изготовление временных приспособлений и устройств;

- единовременные затраты на доставку и монтаж машин на место производства работ;

- затраты, связанные с вскрытием временных и притрассовых карьеров каменных материалов.

Готовая продукция в дорожном хозяйстве учитывается только по промышленному производству (материалы собственного производства) и почти полностью отсутствуют по строительной и ремонтно-профилактической деятельности.

Средства в расчетах с заказчиками – это суммы, причитающиеся дорожным организациям по предъявленным счетам, но пока не обналиченные.

Денежные средства – средства на счетах в банке, наличные деньги в кассе.

Ценные бумаги – акции выпущенные предприятием и находящиеся в обороте.

Кругооборот оборотных средств.

Оборотные фонды обслуживают производственный процесс. Фонды обращения обслуживают сферу обращения.

Оборотные средства находятся в постоянном движении чем короче цикл их обращения тем эффективнее они используются.

Источники формирования оборотных средств.

По источникам образования оборотные средства делятся на:

1.СОБСТВЕННЫЕ; 2.ЗАЕМНЫЕ; 3.ПРИРАВНЕННЫЕ К СОБСТВЕННЫМ (устойчивые пассивы).

Собственными оборотными средствами предприятие наделяется на момент своего создания. Пополнение собственными оборотными средствами в дальнейшем осуществляется за счет прибыли предприятия или кредитов банка.

Уставной фонд – сумма основных производственных фондов и оборотных средств, которые получает предприятие в момент своего создания.

К устойчивым пассивам относятся минимальная задолженность по зарплате работникам вызванная тем, что зарплата выдается в определенные дни месяца.

Устойчивые пассивы образуются также за счет денежных средств резервируемых в течении года на выполнение каких либо платежей. Например, ежемесячно в себестоимость строительно-монтажных работ включаются средства, которые в дальнейшем будут израсходованы на оплату отпусков.

В обороте строительной организации всегда находится часть накопленной прибыли, которая в соответствии с законодательством отчисляется в виде налога на прибыль в бюджет в установленные сроки. К устойчивым пассивам также относятся минимальные задолженности строительной организации перед страховыми организациями, пенсионным фондом и т.п.

Заемные. Для обеспечения ритмичной работы не всегда бывает достаточно собственных оборотных средств в особенности когда предприятие расширяет деятельность в этом случае предприятие привлекает заемные оборотные средства или кредиты банка.

Кредиты – имеют строго целевой характер и различают их около 14 видов. К основным относятся:

- кредит под краткосрочную задолженность по зарплате, который выдается, когда сроки выплаты наступили, а средств на счете нет;

- кредит под незавершенное строительство;

- кредит под сезонную заготовку материалов и сезонный разворот работ.

Показатели использования оборотных средств.

Эффективность их использования оценивается с помощью системы показателей к ним относятся (основные из них):

1. Фондоемкость – это коэффициент, характеризующий потребность в собственных средствах, необходимых для выполнения единицы измерения объема работ:

Кф=Qоб/V

Qоб – среднегодовой размер оборотных средств;

V – годовой объем строительно-монтажных работ, выполняемых своими средствами.

2.Коэффициент оборачиваемости характеризует количество оборотов, которые совершают оборотные средства за определенный период, он определяет объем строительно-монтажных работ, приходящийся на 1 рубль оборотных средств строительной организации.

Ко=VСМР/Qобор

3.Продолжительность одного оборота.

Д=Т/Ко

Т – число дней в периоде, за который определяется оборачиваемость.