-

Анализ хозяйственной деятельности оао «Белебеевское атп»

-

Местоположение и краткая характеристика хозяйства

Белебеевское АТП находится в г. Белебей в 190 км от республиканского центра. Предприятие начинает свою историю с 1939 года когда была сформирована транспортная артель, в 1950 году предприятие вошло в состав объединения «Башавтотранс». В 1972 году Белебеевское АТП объединилось с Приютовской автотранспортной колонной и продолжило свою деятельность под новым названием Белебеевская автотранспортная колонна № 1834.

Данное предприятие специализируется на выполнении следующих видов работ и услуг: обслуживание промышленного и дорожного строительства, перевозка людей по городским, пригородным, междугородним и межобластным маршрутам.

Зона обслуживания предприятия обхватывает близлежайшие районы Ермекеевский, Бижбулякский, Белебеевский, осуществляются рейсы межобластного сообщения. Грузовой парк Белебеевского АТП также расширяет границы своей деятельности и кроме перевозок в границах республики осуществляет доставку грузов в г. Москва и Московскую обл., Новосибирск, Челябинск и Тюменскую область.

Основными конкурентами в выполнении работ и услуг в данной сфере являются Туймазинское АТП (г. Туймазы) и Октябрьское АТП (г. Октябрьский).

Расположение предприятия благоприятно для предоставления рынка автотранспортных услуг (30 км от трассы Москва – Челябинск).

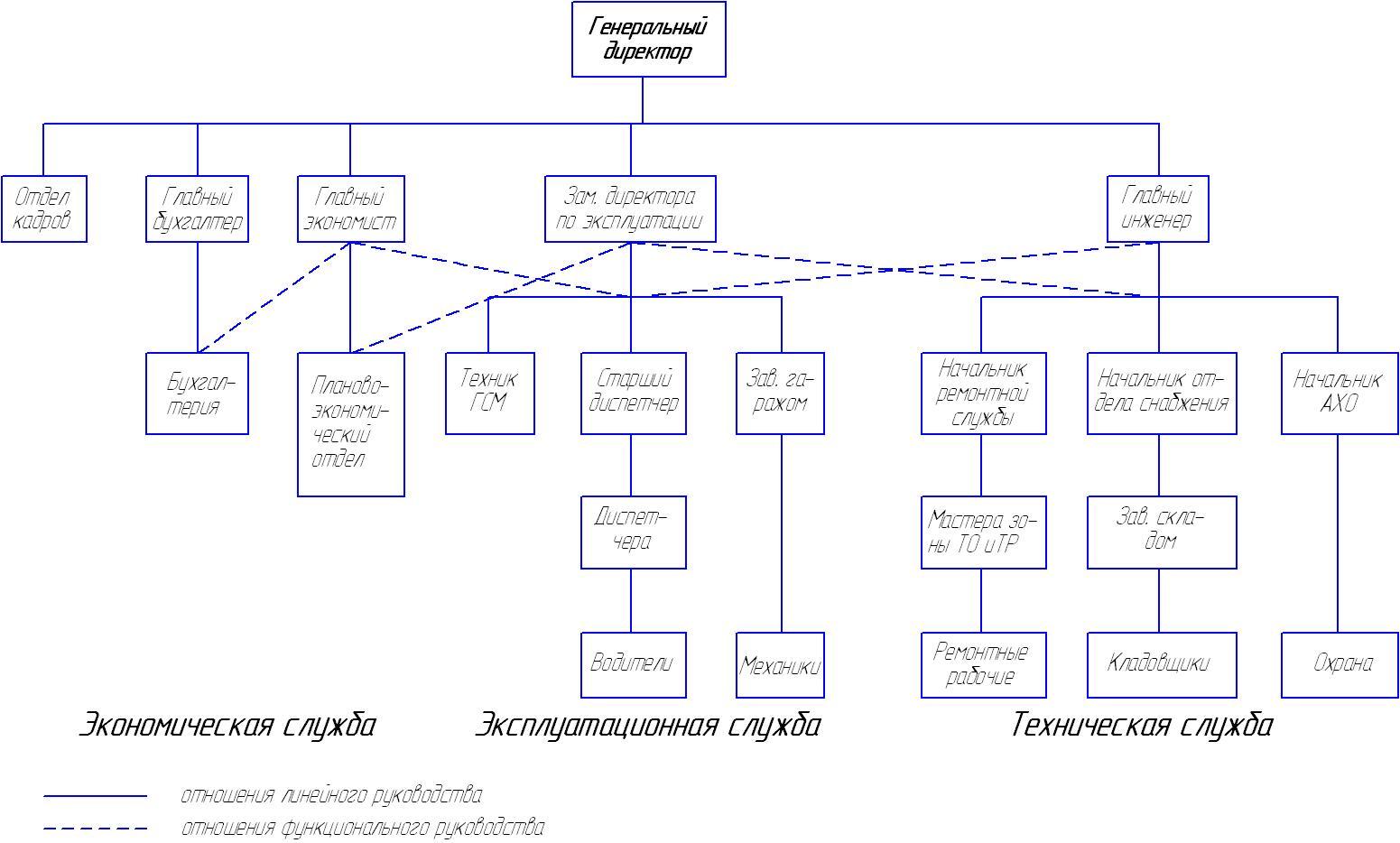

В

организационной системе управления

автотранспортным предприятием можно

выделить три самостоятельных блока

управления: эксплуатационный, технический

и экономический, каждый из которых

подчиняется соответствующему руководителю

(рисунок 1.1).

В

организационной системе управления

автотранспортным предприятием можно

выделить три самостоятельных блока

управления: эксплуатационный, технический

и экономический, каждый из которых

подчиняется соответствующему руководителю

(рисунок 1.1).

Рисунок 1.1 Структура управления ремонтным предприятием

Финансовая и производственная деятельность предприятия осуществляется на основании текущих и перспективных планов, самостоятельно разрабатываемых и утверждаемых руководством Белебеевского АТП. Прибыль, остающаяся у предприятия после уплаты налогов и иных платежей в бюджет, поступает в полное распоряжение и использование предприятием самостоятельно.

-

Анализ трудовых ресурсов и их использование

Выручку

от выполняемых работ, среднесписочную

численность работников и их среднегодовую

заработную плату принимаем из годового

бухгалтерского отчета.

Выручку

от выполняемых работ, среднесписочную

численность работников и их среднегодовую

заработную плату принимаем из годового

бухгалтерского отчета.

Среднегодовую выработку продукции на одного работающего СВ определяем по формуле [1]:

СВ=В/СЧ (1.1)

СВ2006=58421822/76=768708,18 руб.

СВ2007=93546696/76=1230877,57 руб.

СВ2008=142552498/76=1875690,76 руб.

Полученные значения подставим в таблицу 1.1.

Таблица 1.1 Оценка использования трудовых ресурсов

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

1 Выручка, тыс. руб. |

58421,8 |

93546,7 |

142552,5 |

|

2 Среднесписочная (среднемесячная) численность работников, чел. |

76 |

76 |

76 |

|

3 Среднегодовая выработка продукции на одного работающего, тыс. руб. |

768,7 |

1230,9 |

1875,7 |

Таблица

1.2 Анализ состояния роста производительности

труда и средней заработной платы и его

влияния на себестоимость

Таблица

1.2 Анализ состояния роста производительности

труда и средней заработной платы и его

влияния на себестоимость

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

1 Среднегодовая выработка продукции на одного работающего, тыс. руб. |

768,7 |

1230,9 |

1875,7 |

|

2 Среднегодовая заработная плата одного работающего, тыс. руб. |

76,9 |

81,7 |

87,1 |

|

3 Коэффициент опережения (отношение темпа роста производительности труда к темпу роста заработной платы) |

– |

– |

– |

На предприятии наметилась тенденция повышения среднегодовой выработки продукции на одного рабочего в денежном выражении на 144% и среднегодовой заработной платы на 13,2%. Абсолютное опережение роста производительности труда по сравнению с ростом заработной платы ΔТ рассчитывается по формуле [1]:

ΔТ = Тпт - Тзп; [%] (1.2)

где Тпт – темп прироста производительности труда;

Тзп – темп прироста средней заработной платы.

ΔТ = 244 – 113,2=130,8 %.

Коэффициент соотношения темпов прироста производительности труда и заработной платы Кс (коэффициент опережения) определяем по формуле [1]:

Кс=Тпт/Тзп. (1.3)

Кс=244/113.2=2,16

По

данным таблицы 1.2 составим диаграмму

оценки использования трудовых ресурсов

(рисунок 1.2).

По

данным таблицы 1.2 составим диаграмму

оценки использования трудовых ресурсов

(рисунок 1.2).

Рисунок 1.2 Диаграмма использования трудовых ресурсов

Из полученных данных видно, что абсолютное отставание прироста заработной платы по сравнению с ростом производительности труда, за рассматриваемый период, составляет 130,8 %. Это говорит о том, что рост производительности труда при незначительном росте заработной платы ведет к повышению получаемой прибыли и уменьшению затрат по заработной плате на выполнение работ. В итоге улучшается финансовое положение предприятия.