Текущие финансовые потребности и оперативное управление их финансированием

Под текущей деятельностью принято понимать совокупность разновидностей производственной, хозяйственной, финансовой деятельности предприятия, которая не носит капитального и иного долгосрочного характера. Финансирование текущей деятельности предприятия осуществляется в порядке финансирования его текущих финансовых потребностей (ТФП). По данным бухгалтерского баланса ТФП определяются по формуле

ТФП= 3+ДЗ - КЗ

З – запасы сырья, готовой продукции и затраты в незавершенном производстве,

ДЗ – дебиторская задолженность

КЗ – кредиторская задолженность.

Существование таких потребностей для работающего предприятия как правило носит постоянный характер. Формирование текущих финансовых потребностей и их финансирование осуществляется в процессе оборота и кругооборота денежных средств. ТФП выступают как потребность предприятия в краткосрочных финансовых и кредитных ресурсах.

Финансирование (покрытие) текущих финансовых потребностей может быть полным и частичным. Для полного покрытия ТФП необходимы достаточные для этого оборотные средства. Текущие финансовые потребности выступают как текущая потребность предприятия в собственных и заемных оборотных средствах для финансирования текущей деятельности. Финансирование текущих финансовых нужд предприятия есть финансирование потребности в оборотных средствах в пределах совокупного норматива, плюс дополнительное финансирование потребности в оборотных средствах. Это финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования стоимости в сверхнормативные запасы, а также в покрытие ненормируемых текущих финансовых потребностей предприятия, связанных с мобилизацией денежных средств и нахождением их части в расчетах . Для обеспечения необходимого дополнительного финансирования оборотных средств, предприятия привлекают краткосрочные банковские кредиты и другие текущие заемные источники покрытия дополнительной потребности. В качестве источника дополнительного финансирования текущих потребностей могут рассматриваться долгосрочные банковские кредиты и займы, а также собственный капитал предприятия в той их части, которые не связаны, хотя бы и временно, с финансированием капитальных вложений и иных долгосрочных инвестиций.

Весь вопрос состоит в том, достаточно ли имеющихся в остатке на счетах предприятия денежных средств в каждый из моментов предстоящего финансирования расходов. Может ли наличный размер этих остатков удовлетворить имеющиеся минимально постоянные и возникшие дополнительные текущие финансовые потребности. Существует ли необходимость изыскания дополнительных источников финансово-кредитных ресурсов на финансирование и кредитование текущей деятельности.

В связи с этим перед финансовым менеджером встают два вопроса:

1) определение в оперативном плане величины превышения текущих денежных расходов над поступлениями денежных средств

2) выбор источников покрытия той части ТФП, которая оказалась не обеспеченной деньгами. Первая проблема разрешается на основе систематического составления, корректировки и контроля за исполнением платежного календаря. Вторая, - на основе практической реализации существующих возможностей сочетания собственных и заемных средств, краткосрочных и долгосрочных источников финансирования.

Для эффективного управления текущими активами финансовым менеджером проводятся мероприятия по оптимизации материально-производственных запасов и остатков готовой продукции на складе. При этом решаются задачи ликвидации отвлечении оборотных средств в просроченную дебиторскую задолженность, сверхнормативные запасы, реализации излишних и ненужных товарно-материальных ценностей, неходовых и залежалых товаров. Особое внимание обращается на пути увеличения скорости оборачиваемости оборотных средств в днях.

В основе длительности оборота оборотных средств лежит продолжительность производственного цикла, период между оплатой запасов сырья и материалов и их получением на склад, а также период нахождения оборотных средств в отвлечениях в дебиторскую задолженность. Ускорение оборачиваемости позволяет достигать такого положения, когда относительно меньшими оборотными средствами обслуживается непрерывность производства в возрастающих масштабах. В результате ускорения оборачиваемости оборотных средств происходит вовлечение, высвобождаемых за счет этого, финансовых ресурсов в хозяйственный оборот. Тем самым часто достигаются лучшие финансовые результаты за счет увеличения оборота по продажам, чем при работе направленной на получение максимальной рентабельности продаж за счет ценового фактора. Высвобождение части оборотных средств из хозяйственного оборота за счет ускорения их оборачиваемости способствует снижению кредиторской задолженности предприятий и часто сопровождается сокращением размеров дебиторской задолженности. Эффективность комплексного управления текущими активами и текущими пассивами может быть повышена за счет использования эффекта спонтанного финансирования, применения факторинга, учета векселей и других мероприятий. Спонтанное финансирование - коммерческое кредитование покупателей, основанное на взаимовыгодном и дифференцированном порядке оплаты договоров поставки с применением льготного периода платежа и скидки с цены за быстроту оплаты.

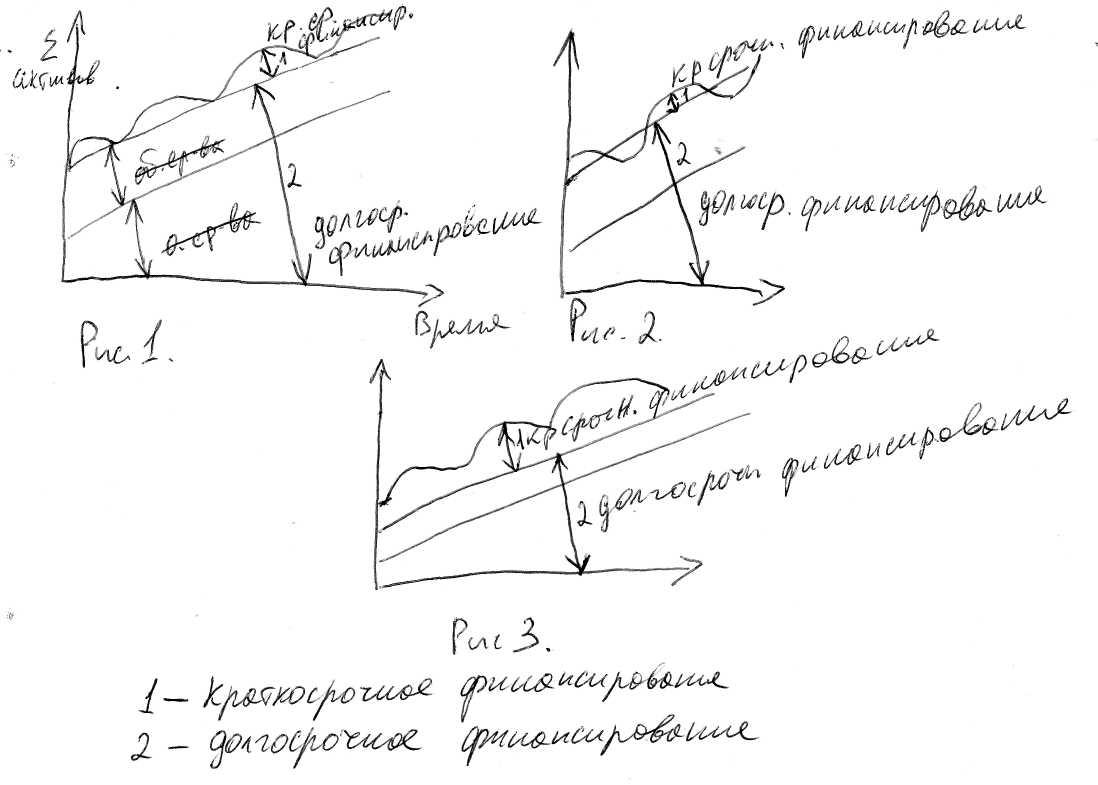

Управление финансированием ТФП зависит от проводимой политики покрытия потребности в оборотном капитале. Если предприятие применяет умеренный подход к финансированию, то каждая категория активов должна компенсировать определенный вид обязательств, имеющих примерно равный срок обращения и погашения. Краткосрочная или сезонная потребность в средствах компенсируется за счет краткосрочных источников, а постоянная составляющая оборотных средств - за счет долгосрочного финансирования.

За счет краткосрочных займов финансируются только потребности, подверженные краткосрочным колебаниям. График поступлений и выплат должен быть составлен так, чтобы он соответствовал резким колебаниям объема оборотных средств. Подход предполагает, что у предприятия кроме текущих очередных выплат по долгосрочной задолженности нет краткосрочных займов в те моменты времени, которые соответствуют нижней точке сезонных колебаний.

В периоды сезонных увеличений потребностей предприятия в капитале оно может удовлетворять их при помощи краткосрочных займов, погашая их тогда, когда появляются излишки денежных средств. Постоянная потребность в капитале удовлетворяется за счет долгосрочного финансирования.

При консервативном подходе соотношение между краткосрочным и долгосрочным финансированием будет следующее (см. рис. 2). Чем выше находится линия долгосрочного финансирования, тем более консервативной является финансовая политика предприятия.

Агрессивный подход (рис. 3). Предприятие финансирует часть своих постоянных оборотных средств за счет краткосрочных займов. В результате необходимо рефинансировать ТФП по истечении срока займа. Чем больше доля финансируемой за счет краткосрочного капитала постоянно необходимой суммы оборотных активов, тем более агрессивной является финансовая политика.