шпаргалки к госам зима 2012 / Некрылова О.А / 66

.docxОпределение потребности в оборотном капитале организации и эффективность его использования.(66)

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в них. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Это обусловливает необходимость формирования оборотных средств в определенном размере. Выяснение потребности организации в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств.

Нормирование оборотных средств осуществляется на каждом предприятии в строгом соответствии со сметами затрат на производство и непроизводственные нужды и бизнес-планом, отражающим все стороны коммерческой деятельности. Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период.

На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при планировании внимание в основном уделяется производственным запасам, незавершенному производству и готовой продукции на складе. Эта часть материальных оборотных средств должна постоянно контролироваться финансовыми службами предприятия. Остальная часть оборотных средств носит разнородный характер и нуждается в неоднозначном подходе.

Используется три метода планирования потребности: аналитический, коэффициентный и метод прямого счета. Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности, и затраты занимают большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем. По второй группе, пропорционально не зависящей от роста объема производства, потребность планируется на уровне среднефактических остатков за ряд лет.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями.

Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости организации и ее платежеспособности.

Эффективность использования оборотных средств характеризуется системой экономических показателей. Одним из них является соотношение размещения их в сферах производства и обращения. Чем больше оборотных средств обслуживает сферу и цикл производства при отсутствии сверхнормативных запасов товарно-материальных ценностей, тем более рационально они используются.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств. Важнейшим показателем интенсивности использования оборотных средств является скорость оборачиваемости. Оборачиваемость оборотных средств характеризуется тремя взаимосвязанными показателями:

длительностью одного оборота в днях;

числом оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости);

суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

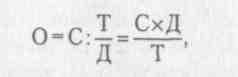

Длительность одного оборота средств в днях (О) исчисляется по формуле:

где

где

С — остатки оборотных средств (средние или на определенную дату);

Т — объем товарной продукции;

Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период или коэффициент оборачиваемости оборотных средств (К0) исчисляется по формуле:

![]()

Чем выше в данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (К3), обратный коэффициенту оборачиваемости, определяется по формуле:

и характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн руб.) реализованной продукции. Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств.