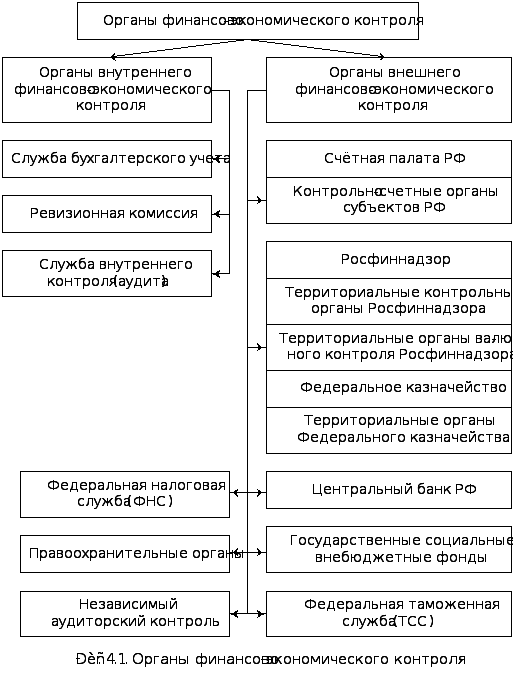

2. Органы внутреннего финансово-экономического контроля

2.1. Служба бухгалтерского учета

В системе внутрихозяйственного контроля ведущая роль принадлежит бухгалтерскому контролю, осуществляемому бухгалтерской службой организации. Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Контроль со стороны бухгалтерской службы осуществляется в форме:

1) предварительного контроля на стадии рассмотрения первичных документов, поступивших главному (старшему) бухгалтеру на подпись, а также при визировании договоров, смет, приказов и других документов, связанных с расходованием денежных и материальных средств;

2) текущего контроля в ходе учетной регистрации хозяйственных операций и инвентаризаций товарно-материальных и других ценностей;

3) последующего контроля на стадии обобщения и анализа учетной и отчетной информации, а также посредством проводимых совместно с другими функциональными службами ревизий и тематических проверок (обследований) в отдельных внутрихозяйственных подразделениях (производственных единицах, непромышленных хозяйствах и т.п.).

Деятельность службы бухгалтерского учета является непрерывной, универсальной (сплошной), системной и строго документальной. Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового контроля заключается в обеспечении нужд управления необходимой информацией о выполнении планов, причинах отклонений от установленных заданий, нормативов и смет.

Особое значение для бухгалтерского внутрихозяйственного контроля имеет внедрение типовых унифицированных форм первичных учетных документов, установление ответственности должностных лиц за соблюдение порядка приемки, хранения, расходования и списания товарно-материальных и других ценностей, а также за достоверность применяемых первичных учетных документов.

Непременное условие повышения эффективности бухгалтерской службы — четкое разграничение ответственности главного бухгалтера, работников бухгалтерской службы и руководителей различных экономических и технических служб организации за выполнение функций и задач бухгалтерии.

Для эффективного осуществления деятельности бухгалтерской службы контрольные функции руководителей различных функциональных служб предприятия и линейных работников цехов, участков и других подразделений, которым вменяется в обязанность в рамках их компетенции подписывать первичные документы, контролировать соблюдение норм расхода сырья, материалов, топлива, электроэнергии и трудовых затрат, должны быть строго регламентированы. Это позволяет повысить персональную ответственность должностных лиц за экономическую и юридическую обоснованность совершаемых по подписываемым ими документам операций, их соответствие нормам производственных затрат.

Бухгалтерская служба является самостоятельной информационной и контрольной подсистемой внутрихозяйственного контроля организации.