А.А. Сысоев Экономическое обоснование технологических решений

.pdfМинистерство образования Российской Федерации Государственное учреждение

Кузбасский государственный технический университет Кафедра открытой разработки месторождений полезных ископаемых

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ТЕХНОЛОГИЧЕСКИХ РЕШЕНИЙ

Методические указания по выполнению курсовой работы для студентов специальности

090500 «Открытые горные работы»

Составитель А.А.Сысоев

Утверждено на заседании кафедры Протокол № 7 от 18.04.02 Рекомендовано к печати учебнометодической комиссией специальности 090500 Протокол № 5 от 20.05.02 Электронная копия находится в библиотеке главного корпуса ГУ КузГТУ

Кемерово 2002

1

ОБЩИЕ ПОЛОЖЕНИЯ

Курсовая работа по дисциплине «Экономическое обоснование технологических решений» является заключительным этапом в изучении данной дисциплины.

Задачи курсовой работы включают в себя:

-выработку у студентов навыков самостоятельного использования знаний, полученных на лекциях и практических занятиях для решения конкретных задач по оценке эффективности открытой разработки месторождений полезных ископаемых;

-закрепление теоретических основ пройденного материала;

-получение методических знаний решения задач по экономической оценке;

-выработку умения производить анализ полученных техникоэкономических показателей.

Перечень дисциплин, усвоение которых необходимо для изучения данной дисциплины:

-специальные дисциплины;

-«Экономика горной промышленности».

Методические указания составлены в соответствии с программой курса, утвержденной методическим советом специальности, на основе учебного пособия проф. В.С. Хохрякова [1] и рекомендаций по оценке эффективности инвестиционных проектов и их отбору при финансировании [2].

Курсовая работа в соответствии с учебным планом выполняется студентами дневной формы обучения на V курсе в 9 семестре.

В работе решаются вопросы оценки экономической эффективности разработки месторождения полезного ископаемого открытым способом. Работа служит основой для приобретения практических навыков при решении инженерных задач по открытой разработке с последующим экономическим расчетом. Выполнение работы осуществляется в соответствии с индивидуальным заданием руководителя в установленные сроки.

2

1.ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

1.1.Технико-экономические задачи оптимизации горных пред-

приятий (глубина карьера, производственная мощность, выбор оборудования, схем вскрытия и др.) относятся к группе динамических задач,

вкоторых оцениваемые и сравниваемые варианты различаются не только величиной затрат, но также временем их вложения, величиной их прибыли и временем ее получения.

1.2.Выбор лучшего технологического решения производится на основе технико-экономических расчетов по двум или нескольким вариантам. Сравниваемые варианты характеризуются, как правило, неравномерностью годовых объемов работ, значительной разницей вложения затрат на добычные и вскрышные работы (поскольку вскрышные работы опережают по времени добычу полезного ископаемого). Кроме того, возможные варианты могут отличаться как годовыми объемами добычи полезного ископаемого в течение оцениваемого периода, так и продолжительностью непосредственно самого периода оценки.

Оценка каждого варианта в динамических задачах производится за определенный период, который в горнодобывающей промышленности составляет, как правило, от 5 до 15 лет, а в ряде случаев превышает этот период. При этом учитываются все виды годовых затрат и доходов, не исключена разбивка по месяцам. Обязательна оценка экономических показателей в целом за оцениваемый период.

1.3.Динамический подход (с учетом фактора времени) к оптимизации параметров горных предприятий основан на том, что будущие годовые затраты, ценность и прибыль должны приводиться к начальному периоду оценки по формуле

Зп = (1 +ЗtE)t ,

где Зt − затраты, которые будут произведены через t лет по отноше-

нию к настоящему моменту времени; E − норма дисконта (0,08-0,15). 1.4. Норма дисконта − безразмерный численный коэффициент, с помощью которого экономические показатели разных лет приводятся к

сопоставимому виду.

Норма дисконта исчисляется в процентах или долях единицы и на результаты расчетов порой оказывает решающее значение.

В рыночной экономике норма дисконта определяется исходя из депозитного процента по вкладам с некоторым увеличением исходя из

3

инфляции и соображений риска. В конкретных расчетах может устанавливаться заказчиком или инвестором, а также директивным способом, если речь идет о бюджетном финансировании. В условиях неустойчивой экономики норма дисконта может быть ориентирована также на депозитный процент по вкладам.

2.СОДЕРЖАНИЕ РАБОТЫ

2.1.Исходные данные. В курсовой работе сравниваются два варианта строительства и эксплуатации разреза.

Вариант I характеризуется следующими затратными периодами:

-срок строительства разреза ТС ;

-срок выхода на проектную мощность ТПР ;

-срок поддержания проектной мощности ТПМ .

Вариант II предусматривает реконструкцию разреза после периода поддержания проектной мощности, поэтому состав затратных периодов расширяется:

-срок строительства разреза ТС ;

-срок выхода на проектную мощность ТПР ;

-срок поддержания проектной мощности ТПМ1 ;

-период реконструкции разреза ТР;

-срок поддержания мощности после реконструкции ТПМ 2 .

2.2.Выполняемые в работе расчеты являются модельными, по-

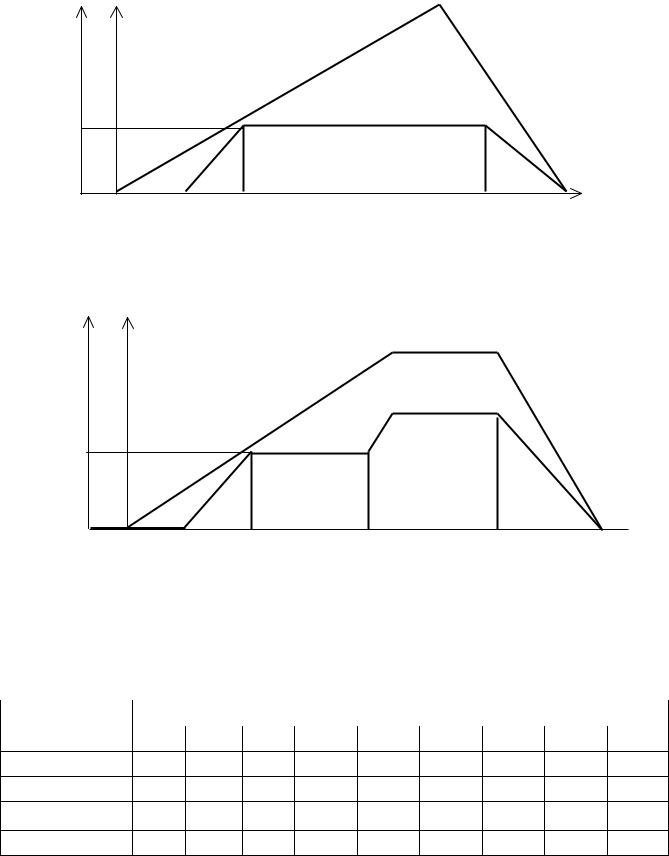

этому для простоты сбора исходной информации и выполнения непосредственно расчетов календарные графики ведения горных работ по вариантам принимаются так, как это показано на рис. 1 и 2.

2.3.Исходные данные включают в себя:

-затратные периоды по вариантам, перечисленные выше;

-себестоимость добычных работ без учета вскрыши, сд, р./т;

-себестоимость вскрышных работ, св, р./м3;

-коэффициент вскрыши на момент прохождения производственной практики, кв , дол. ед.;

-проектная мощность, А1, млн м3;

-объем вскрышных работ, V , млн м3;

-мощность после реконструкции, А2 , млн т;

-норма дисконта, E , дол. ед.

|

|

|

4 |

|

А, млн т |

V, млн м3 |

|

|

|

А1 |

|

|

|

|

|

ТС |

ТПР |

|

ТПМ |

|

Рис. 1. Календарный график для варианта 1 |

|||

А, млн т |

V , млн м3 |

|

|

|

А1 |

|

|

|

|

|

ТС |

ТПР |

ТПМ 1 |

ТПМ 2 |

|

Рис. 2. Календарный график для варианта 2 |

|||

2.4. Для удобства выполнения расчетов исходные данные по обоим вариантам сводятся в таблицы.

|

|

|

|

|

Таблица 1 |

Показатели |

Г |

О |

Д |

Ы |

|

|

1 |

2 3 |

4 |

… |

… … … Т |

А, млн т V , млн м3 Q , млн м3*

кв, дол. ед.

*Q – объем горной массы, м3.

5

3.КРИТЕРИИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

3.1.В соответствии с методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования [2] официально рекомендуются дисконтирование затрат и прибылей и основанные на этом критерии

-чистый дисконтированный доход (ЧДД) или интегральный эффект;

-индекс доходности (ИД) как отношение приведенных эффектов, к величине капитальных вложений;

-внутренняя норма доходности (ВНД);

-срок окупаемости (Т).

3.2.Следуя рекомендациям [2] при решении оптимизационной за-

дачи, необходимо рассчитывать все четыре критерия и рассматри-

вать их в совокупности. Это связано с тем, что они основаны на одних и тех же принципах, рассчитываются при помощи одних и тех же исходных данных, но представляют результат в разной форме, что позволяет принимать более обоснованное решение.

Например, ЧДД, будучи основным критерием, не позволяет оценить относительную эффективность капвложений, особенно когда они отличаются различными сроками оцениваемого периода, сроками вложения капитальных затрат. В этом случае ЧДД дополняется индексом доходности (ИД).

ВНД равна максимальному проценту, под который можно взять кредит с тем, чтобы расплатиться за него в заданный срок из полученного дохода. Для инвестора она характеризует минимально допустимую отдачу на вложенный капитал.

Теоретически все критерии должны давать одинаковый результат. Однако практически в силу неопределенности исходных данных, особенно в сложных проектах, по необходимости приходится подстраховываться.

3.3.Чистый дисконтированный доход (ЧДД ) или интегральный эффект определяется по формуле, которая дает общий подход к решению задачи:

ЧДД = ∑ |

Rt |

t |

−∑ Kt |

t |

−∑ Ct |

t , |

|||

T |

|

|

T |

|

|

T |

|

|

|

1 |

(1+ E) |

|

1 |

(1+ E) |

|

1 |

(1+ E) |

|

|

где Rt Rt – реализация продукции и другие виды доходов по годам;

6

Kt − капитальные затраты по годам; Сt – эксплуатационные затраты по годам; E – норма дисконта.

Из формулы следует, что ЧДД является разностью между дисконтированными положительными и дисконтированными отрицательными потоками денег за оцениваемый период (горизонт расчета), приведенными к настоящему моменту времени.

Если ЧДД положителен, то данный проект эффективен при заданной норме дисконта. Чем большеЧДД , тем выше эффективность проекта. При расчете учитываются все виды затрат, включая налоги и отчисления, а также все виды дохода, включая различного рода накопления, льготы по налогам и т.д.

3.4. Индекс доходности ( ИД ) − отношение суммы приведенных эффектов к сумме дисконтированных капитальных вложений. Согласно "Рекомендациям" он определяется по формуле

|

∑ Rt |

t |

−∑ Ct |

t |

|||||

|

T |

|

|

T |

|

|

|

|

|

ИД = |

1 ( 1+ E ) |

1 ( 1+ E ) |

. |

||||||

|

|

||||||||

|

|

∑ |

|

Kt |

|

|

|

||

|

|

T |

|

|

|

|

|

|

|

|

|

1 |

( 1+ E )t |

|

|

|

|

||

Индекс доходности ( ИД ) характеризует сравнительную рентабельность инвестиций в сравниваемых вариантах, что особенно важно при различных сроках оценки вариантов. Если ИД =1 (при этом, очевидно, что ЧДД = 0 ), то инвестиции эффективны.

3.5. Внутренняя норма доходности. Официальные «Рекоменда-

ции» определяют этот критерий как норму дисконта, при которой ЧДД = 0 . Из математических соображений следует, что при этом величина приведенных эффектов равна величине приведенных капитальных вложений:

∑ Rt |

t |

−∑ Ct |

t |

= ∑ Kt |

t . |

||||

T |

|

|

T |

|

|

T |

|

|

|

1 |

(1+ E) |

|

1 |

(1+ E) |

|

1 |

(1+ E) |

|

|

Внутренняя норма доходности может быть найдена как действительный корень записанного уравнения.

7

4.РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ.

4.1.Эксплуатационные затраты на создание товарной продукции состоят из затрат на добычные и вскрышные работы, переработку полезного ископаемого, а также включают различные налоги и платежи. В пределах курсовой работы, которая представляет собой пример приближенных расчетов, ограничимся только первыми двумя составляющими. Таким образом, эксплуатационные затраты по годам могут быть определены из выражения:

Ct =Vt cв + At cд,

где Vt , At − объемы вскрышных и добычных работ на разрезе в год прохождения производственной практики, соответственно в м3 и т; cв, сд − себестоимость вскрышных работ и непосредственно добычи, соответственно в р./м3 и р./т.

4.2. Удельные значения затрат на добычу и вскрышу могут быть определены приближенно на основе полных годовых затрат на произ-

водство C0 , а также объемов добычи A0 и вскрыши V0 на конкретный

год работы разреза (например на год прохождения производственной практики) по формулам

c |

д |

= |

kв C0 |

|

|

, |

c |

в |

= |

|

C0 |

|

|

, |

|

A (γ +k |

в |

) |

V (γ +k |

в |

) |

||||||||||

|

|

|

|

|

|

||||||||||

|

|

|

0 |

|

|

|

|

|

0 |

|

|

||||

где γ − плотность вскрышных пород, т/м3; kв − коэффициент вскрыши, т/м3.

4.3. Результаты расчета по вариантам сводятся в таблицы с вы-

делением прямых и дисконтированных эксплуатационных затрат, а также расчетом интегральных затрат за весь период эксплуатации.

Таблица 2

ПОКАЗАТЕЛИ |

|

|

Г |

О |

Д |

Ы |

||||

1 |

2 |

3 |

4 |

… |

… |

… |

… |

Т |

||

|

||||||||||

Затраты на добычу, млн р. |

|

|

|

|

|

|

|

|

|

|

Затраты на вскрышу, р. |

|

|

|

|

|

|

|

|

|

|

Общие прямые затраты, |

|

|

|

|

|

|

|

|

|

|

млн р. |

|

|

|

|

|

|

|

|

|

|

Дисконтированные затраты, |

|

|

|

|

|

|

|

|

|

|

млн р. |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

T |

Ct |

|

|

Cдиск = ∑ |

|

− интегральные дисконтированные эксплуата- |

|

( 1+ E )t |

|||

1 |

|

ционные затраты, млн р.

5.РАСЧЕТ КАПИТАЛЬНЫХ ЗАТРАТ

5.1.Капитальные затраты определяются как сумма средств, необходимых для строительства (расширение, реконструкция, модернизация), а также расходов, направленных на прирост оборотных средств.

Укрупненно капитальные затраты можно определить следующим образом:

Kt = Ktп + Ktс + Ktм + Ktп1 + Ktр + Ktп2 +( Л + Б +З),

где Ktn – затраты на проектирование; Ktс – затраты на строительство; Ktм – затраты на создание проектной мощности; Ktn1 – затраты на поддержание проектной мощности; Ktp – затраты на реконструкцию; Ktn2

– затраты на поддержание мощности после реконструкции; Л – затраты на приобретение лицензии; Б – единовременный взнос (бонус); З – единовременная плата за изъятие земли.

5.2. Базовая цена проектных работ исчисляется по действующей методике с учетом ряда коэффициентов. Эти затраты являются разовыми и относятся на первый год строительства:

Ktп = P A nст nсост nр nв nз,

где Ktп – стоимость разработки проектной документации (зависит от производственной мощности проектируемого предприятия A и от по-

стоянной величины P ), nст – коэффициент, учитывающий стадию проектирования: ТЭО, проект, рабочий проект (в курсовой работе со-

гласно рекомендациям принимается nст = 0,25 ); nсост – коэффици-

ент, учитывающий состав проекта, принимает значения 0,3-1,0 в зависимости от выполняемых в проекте разделов (в курсовой работе при-

нимается nсост = 0,56 ); пр – категория сложности рельефа (принима-

ется n р = 1 ); nв – коэффициент, учитывающий средний коэффициент

вскрыши; nз – коэффициент, учитывающий уровень заработной платы (по Кузбассу nз = 1,3 ).

9

5.3. Затраты на строительство разреза приближенно можно опре-

делить в зависимости от объема горно-капитальных работ и удельных затрат на 1 м3 горно-капитальных работ

Ktc =Vtc dc ,

где Vtc – объем горно-капитальных работ, м3; d c – удельные затраты р./м3.

При этом удельные затраты на горно-капитальные работы можно

принять в виде d c = 1,2св , где св – себестоимость вскрышных работ,

р./м3.

5.4. Затраты на достижение проектной мощности определяются аналогичным образом, но только в зависимости от объема горной массы:

Ktм =Qtc dм,

где Qtc – объем горной массы, м3; d м – удельные затраты р./м3. Удельные затраты на достижение проектной мощности принима-

ются в виде dм = 0,8dс, где dс – удельные затраты на горнокапитальные работы, р./м3.

5.5. Затраты на поддержание проектной мощности при прибли-

женных расчетах определяются в зависимости от величины проектной мощности A1 :

|

Ktn1 = A1 dп, |

где |

A1 − проектная мощность т; d п − удельные капитальные затраты |

на поддержание мощности при dп=0,1 dм, р./т. |

|

5.6. Капитальные затраты на реконструкцию: |

|

|

Ktp =( A1 − A2 ) d р, |

где |

A1 − проектная мощность, т; A2 − мощность после реконструк- |

ции, |

т; d р − удельные капитальные затраты на реконструкцию при |

d р = 0 ,5d м , р/т.