Н.Л. Семенова Ценообразование и ценовая стратегия

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

«КУЗБАССКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономики и организации строительства

Ценообразование и ценовая стратегия

Методические указания к проведению практических занятий для студентов специальности 060808 «Экономика и управление на предприятии в строительстве»

Составители Н.Л. Семенова О.А. Лячина

Утверждено на заседании кафедры Протокол № 5 от 24.12.02

Рекомендовано к печати учебно-методической комиссией специальности 060800 Протокол № 6 от 30.12.02

Электронная копия находится в библиотеке главного корпуса ГУ КузГТУ

Кемерово 2003

1

Цели и задачи изучения дисциплины

Цель изучения дисциплины

Целями преподавания дисциплины «Ценообразование» являются раскрытие общетеоретических основ ценообразования при различных формах хозяйствования и формирование навыков практической работы в сфере ценообразования.

Задачи изучения дисциплины

Основными задачами изучения дисциплины являются:

-изучение цены на продукцию, работы, услуги как экономической категории;

-изучение теоретических основ формирования цены (ценообразования) при различных формах хозяйствования;

-изучение нормативной базы ценообразования в текущем периоде, формирующей государственную дисциплину цен;

-овладение практическими навыками расчета цен на товары и услуги различных отраслей;

-знакомство с действующими экономическими санкциями за нарушение государственной дисциплины цен и приобретение навыков их расчетов.

Вданных методических указаниях представлены теоретические основы и практические задания по темам:

1.Особенности формирования цен в современной практике.

2.Основные принципы формирования внешнеторговых цен.

Тема 1. Особенности формирования цен в современной прак-

тике.

Цена – денежное выражение стоимости товара. В свою очередь, стоимость товара определяется общественно необходимыми затратами труда при его производстве.

Ценообразование – процесс формирования цены на товары и ус-

луги.

Можно выделить две основные модели ценообразования: рыночное ценообразование, которое функционирует на основе

взаимодействия между спросом покупателей и предложением продавцов на рынке того или иного товара;

централизованное государственное ценообразование – определе-

ние цен государственными органами, при котором в рамках затратного ценообразования в основу цены закладываются издержки производства и обращения.

2

Функции цен:

-учетная;

-перераспределительная;

-стимулирующая;

-балансирования спроса и предложения.

Ценообразующие факторы – многообразие условий, в которых формируются структура и уровень цены.

Ценообразующие факторы можно подразделить на 3 группы:

1)Базовые (неконъюнктурные) факторы предопределяют относительно высокую стабильность развития ценовых показателей.

2)Конъюнктурные объясняются изменчивостью рынка и зависят от политических условий, влияния моды, предпочтений потребителя и др.

3)Регулирующие факторы проявляются тем очевиднее, чем активнее вмешательство государства в экономику. Ценовые ограничения со стороны государства могут носить рекомендательный или жесткий административный характер.

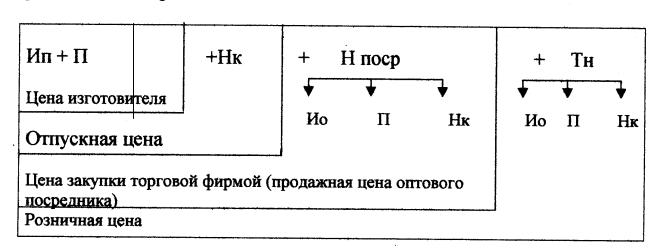

Общая структура цены в современных российских условиях представлена на рис. 1.

Рис. 1. Общая структура цены в современных российских условиях: Ип – издержки производства (себестоимость); П – прибыль ; Нк – косвенные налоги, включаемые в структуру цены; Нпоср – надбавка оптового посредника; Ио – издержки обращения; Тн – торговая надбавка

3

Издержки производства (себестоимость) – выраженные в де-

нежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены.

Для ценообразования имеет значение показатель себестоимости на калькуляционную единицу, т.е. на единицу конкретного изделия по калькуляционным статьям, определяемый в калькуляции. Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1 метр, 1 штука, 100 штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительского параметра изделия.

Перечни калькуляционных статей отражают особенности производств. Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

1)сырье и материалы;

2)топливо и энергия на технологические цели;

3)заработная плата производственных рабочих;

4)начисления на заработную плату производственных рабочих;

5)общепроизводственные расходы;

6)общехозяйственные расходы;

7)прочие производственные расходы;

8)коммерческие расходы.

Статьи 1 – 7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 – коммерческие расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерче-

ских расходов – это полная себестоимость продукции.

Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1–3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно, с помощью коэффициентов или процентов.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не

4

меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств такими являются общепроизводственные и общехозяйственные расходы. Условнопеременными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические затраты на технологические цели, расходы по оплате труда с начислениями.

Прибыль изготовителя в цене – величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца.

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти и с помощью других рычагов прямого ценового регулирования.

Правила учета и регламентирования посреднических услуг

И оптовая посредническая, и торговая надбавки по экономической природе являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

1)затраты посредника или издержки обращения;

2)прибыль;

3)косвенные налоги (см. рис. 1).

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

Вхозяйственной практике ценовое вознаграждение посредника

может рассчитываться в форме надбавки и скидки.

Вабсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар – цена закупки, и ценой, по которой его продает – отпускная цена. Разница между понятиями «скидка» и «надбавка» появляется, если они проводятся в процентном выражении: 100процентная база для исчисления надбавки – цена, по которой посредник

5

приобретает товар, а 100-процентная база для исчисления скидки – цена, по которой посредник реализует этот товар.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое распространение получила такая форма вознаграждения посредника, как установление для него процента от стои-

мости проданных товаров.

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения – собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Посреднические скидки и надбавки необходимо отличать от цено-

вых скидок и надбавок.

Первые, как указано выше, являются вознаграждением за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки – инструменты стимулирования сбыта. Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Задачи

Задача 1. Себестоимость выпуска товара равна 4 тыс. р. за единицу, минимальная, приемлемая для производителя рентабельность составляет 20 %, ставка НДС – 20 %, ставка акциза – 20 %.

Определите приемлемую минимальную отпускную цену товара.

Задача 2. Себестоимость равна 494 тыс. р., свободная отпускная цена с НДС составляет 790 тыс. р., НДС – 20 %.

Представьте полную структуру свободной отпускной цены.

Задача 3.Себестоимость равна 405 р., свободная отпускная цена с НДС составляет 700 р., НДС – 20 %, акциз – 15 %.

Какова структура отпускной цены?

Задача 4.Себестоимость равна 120 р.; НДС составляет 20 %; акциз

– 30 %; свободная отпускная цена с НДС –400 р., посредническая надбавка – 15 %; торговая надбавка –25 %.

6

Определите уровень и полную структуру розничной цены, если налог с продаж равен 4 %, а оптовый и торговый посредники рассчитываются при покупке товаров по безналичной форме.

Задача 5. Розничная цена единицы товара без налога с продаж равна 10 тыс. р.; торговая надбавка составляет 20 %, ставка акциза –

30 %, ставка НДС – 20 %.

Определите сумму акциза, подлежащую уплате в бюджет производителем от реализации единицы товара, и его долю в розничной цене.

Задача 6. Торговый посредник рассматривает предложение о поставке 10 тыс. изделий по свободной отпускной цене 7,4 тыс. р. за единицу. Издержки обращения посредника согласно расчету составят 7 млн р., приемлемая для посредника рентабельность – 30 % к издержкам обращения.

Рассчитайте минимально необходимый для посредника размер торговой надбавки в рублях и процентах, учитывая, что надбавка облагается налогом на добавленную стоимость по ставке 16,67 %.

Какой может быть минимальная розничная цена (без налога с продаж)?

Задача 7. Предельная торговая надбавка для данного товара равна 20 %. Каков удельный вес в розничной цене торговой скидки?

Задача 8. Определите, какой удельный вес может иметь торговая надбавка, если предельная скидка равна 20 %.

Задача 9. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

1.Сырье и материалы – 3000 р.

2.Топливо и электроэнергия на технологические цели – 1500 р.

3.Оплата труда основных производственных рабочих – 2000 р.

4.Начисления на оплату труда – 40 % к размеру оплаты труда основных производственных рабочих.

5.Общепроизводственные расходы – 10 % к размеру оплаты труда основных производственных рабочих.

7

6.Общехозяйственные расходы – 20 % к размеру оплаты труда основных производственных рабочих.

7.Расходы на транспортировку и упаковку – 5 % к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15 %.

Задача 10. Себестоимость равна 100 р., приемлемая рентабельность составляет 10 %; НДС – 20 %; максимально возможный уровень розничной цены без налога с продаж – 150 р.

Каков процент торговой скидки, торговой надбавки?

Задача 11. Себестоимость равна 200 р., приемлемая рентабельность составляет 20 %; ставка акциза – 30 %; торговая надбавка – 15 %.

Каков уровень розничной цены, если налог с продаж равен 5 %?

Задача 12. Себестоимость равна 200 р., норматив рентабельности составляет 15 %; НДС – 20 %.

При какой цене будет осуществляться закупка, если предусмотрена наличная форма расчета, а налог с продаж равен 4%.

Задача 13. Себестоимость равна 200 р., акциз составляет 30 %, НДС – 20 %; отпускная цена без НДС – 300 р., торговая надбавка –

20 %.

Каков уровень розничной цены без налога с продаж?

Задача 14. Объединение реализует продукцию по свободной отпускной цене 10 тыс. р. за единицу продукции с НДС при себестоимости 5 тыс. р. и ставке НДС 20 %.

Как изменится прибыль от реализации единицы продукции, если органами власти будет установлен предел норматива рентабельности

10 %?

Задача 15. Себестоимость равна 500 тыс. р., приемлемая рентабельность составляет 30 %; ставка акциза – 10 %; ставка НДС – 20 %.

Представьте полную структуру отпускной цены.

8

Задача 16. Себестоимость равна 100 тыс. р., акциз составляет 15 %; свободная отпускная цена с НДС – 400 тыс. р., посредническая надбавка – 25 %.

Представьте структуру свободной отпускной цены и цены закуп-

ки.

Задача 17. Имеет ли смысл заниматься посреднической деятельностью, если ваша цена закупки равна 100 тыс. р., издержки обращения составляют 50 тыс. р., минимальная приемлемая рентабельность – 20 %, максимально возможная цена реализации – 180 тыс. р.?

Задача 18. Себестоимость равна 200 р., приемлемая рентабельность составляет 15 %, НДС – 20 %.

Представьте структуру отпускной цены с НДС и без НДС.

Как изменится уровень цены реализации в рублях при введении налога с продаж в размере 4 %?

Задача 19. Себестоимость равна 206 р., приемлемая рентабельность составляет 20 %, НДС – 20 %, акциз – 10 %.

Устроит ли вас отпускная цена с НДС в размере 300 р.?

Задача 20. Себестоимость равна 120 р., НДС составляет 20 %, акциз – 30 %, возможный уровень отпускной цены – 400 р.

Какова рентабельность данного вида продукции?

Задача 21. Цена закупки равна 400 р.

Каков предельно допустимый процент надбавки и скидки в пользу торгового посредника, если максимально возможная розничная цена изделия составляет 575 р.?

Задача 22. Цена изготовителя 5 тыс. р. за одно изделие, НДС составляет 20 %.

Каков минимально возможный уровень розничной цены, если производитель реализует продукцию:

1)без услуг торговой организации;

2)с услугами торговой организации при торговой надбавке

25 %?

9

Налог с продаж равен 4 %. На каждой стадии реализации используется наличная форма расчетов.

Задача 23. Цена закупки равна 10 тыс. р., предельный уровень розничной цены составляет 11 тыс. р.

Что можно сказать о проценте торговой надбавки в розничной це-

не?

Задача 24. Какова структура отпускной цены, если ее уровень с НДС равен 800 р. при ставке НДС 20 %, а себестоимость составляет

500 р.?

Задача 25. Какова рентабельность продукции, если отпускная цена без НДС равна 900 р., ставка НДС составляет 20 %; себестоимость –

600 р.?

Задача 26. Расходы на сырье и материалы равны 20 тыс. р., расходы на топливо и электроэнергию для технологических целей составляют 10 тыс. р., оплата труда с начислениями – 40 тыс. р., начисления на оплату труда – 41 %, общехозяйственные расходы равны 15 % к расходам по оплате труда без начислений; коммерческие расходы составляют 20 % производственной себестоимости.

Рассчитайте производственную и полную себестоимость.

Задача 27. Цена изготовителя равна 7576 р., НДС составляет 20 %, предел надбавки оптового посредника – 10 %, предел торговой надбавки – 20 %, ставка налога с продаж – 4 %. И посредническая, и торговая организация закупают товар с использованием наличной формы расчетов.

Каков уровень розничной цены?

Задача 28. Расходы на сырье и материалы равны 40 тыс. р., расходы на электроэнергию для технологических целей – 20 тыс. р., оплата труда производственных рабочих – 28 368,8 р., начисления на оплату труда – 41 %, сумма общепроизводственных и общехозяйственных расходов составляет 25 % к расходам по оплате труда; коммерческие расходы равны 20 % производственной себестоимости; приемлемая рентабельность – 20 %, НДС – 20 %, налог с продаж – 4 %.

По какой цене будет реализовываться данный вид продукции при наличной форме расчетов?