Ресурсный метод

РМ составления смет был рекомендован в начале 90-х гг. ХХ века как более точный в условиях инфляции. Достоинством ресурсного метода являются наглядность, более корректное определение стоимости работ, возможность использования реальных цен на все виды ресурсов. В то же время по распространенности он уступает базисно-индексному методу ввиду своей значительно большей трудоемкости.

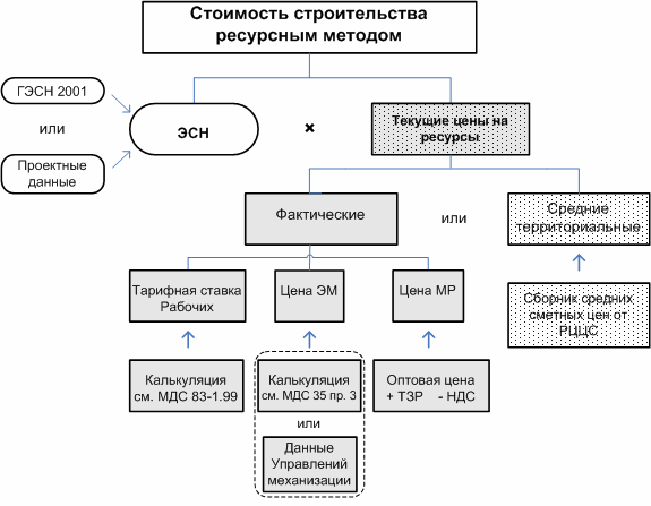

Сметная стоимость при использовании данного метода рассчитывается по статьям прямых затрат путем оценки отдельных ресурсов обычно в текущих ценах.

Для определения ресурсных показателей могут использоваться ГЭСН-2001, либо проектные данные (в составе проектов, РД)

Цены на ресурсы (тарифные ставки оплаты труда рабочих, расценки на эксплуатацию строительных машин, сметные цены на материалы) принимаются либо средние территориальные, рекомендованные РЦЦС, либо исходя из реальных экономических условий деятельности подрядчика по согласованию с заказчиком. В последнем случае информация о текущих ценах на эксплуатацию строительных машин может быть получена от трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника.

Фактическая стоимость материалов, изделий и конструкций должна приниматься с учетом транспортных и заготовительно-складских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин. Учитывая, что НДС предусматривается в сводном сметном расчете за итогом глав 1-12, НДС в стоимости материальных ресурсов в составе локальных смет не учитывается.

По каждой статье прямых затрат подводятся итоги (ЗП по разделу и т.д.), далее определяется сумма прямых затрат по разделам и по смете в целом.

НР и СП рассчитываются в порядке, установленном МДС - по нормативам в % от ФОТ.

Сметная документация в строительстве. Общие положения

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства:

отдельные виды работ (затрат) → объект → пусковой комплекс → очередь строительства → стройка в целом.

Объект строительства- отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т. п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т. п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также, при необходимости, с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.). Объектом строительства может быть и совокупность зданий и сооружений, имеющих общее технологическое или другое назначение (блок цехов, котельная вместе со складом топлива, группа водозаборных, очистных или иных сооружений). При строительстве предприятий, производственных или жилищно-гражданских комплексов отдельными объектами являются наружные сети с обслуживающими и вспомогательными сооружениями на них (водоснабжение, канализация, теплофикация, газификация, энергоснабжение и т.п.), подъездные пути, внутризаводские или внутриквартальные дороги, другие общеплощадочные работы.

Понятие "объекта" может совпадать с понятием "стройка", если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности - здание цеха основного назначения; на транспорте - здание железнодорожного вокзала; в жилищно-гражданском строительстве - жилой дом, театр, здание школы и т. п.).

Пусковой комплекс - несколько объектов, являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом.

Очередь строительства - часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Очередь строительства может состоять из одного или нескольких пусковых комплексов.

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) рекомендуется составлять следующую документацию:

а) в составе проекта (рабочего проекта):

локальные и объектные сметные расчеты;

сметные расчеты на отдельные виды затрат;

сводный сметный расчет стоимости строительства (ремонта);

сводку затрат (при необходимости);

б) в составе рабочей документации (РД): локальные и объектные сметы.