Лимитированные затраты

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее времяобусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооруженийопределяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001. Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье«Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затратыначисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье«Состав и порядок определения затрат по главам Сводного сметного расчета. Резерв средств на непредвиденные работы и затраты».

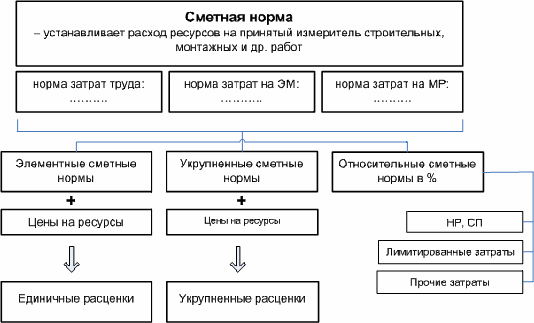

Основные определения и понятия в сметном нормировании Сметная норма

Сметная норма - устанавливает расход производственных ресурсов: а) затраты труда рабочих в чел.-ч., б) время работы строительных машин и механизмов в маш.-ч., в) потребность в материалах, изделиях и конструкциях в натуральных показателях - на принятый измеритель строительных, монтажных и других работ.

Нормы затрат трудавключают в себя:

трудозатраты на выполнение технологических операций;

трудозатраты на подноску и подачу строительных материалов;

трудозатраты на подготовку рабочего места;

трудозатраты по уборке рабочего места по окончании производства работ;технологические перерывы, регламентируемые законодательством о труде.

Нормы затрат на Эксплуатацию машинучитывают:

время выполнения технологических операций;

время замены быстроизнашивающихся частей, режущего инструмента и сменной оснастки;

время перемещения машин по фронту работ в пределах строительной площадки;

время подготовки машин к работе и их сдачи в конце смены или по окончании работ;

время перерывов в работе машиниста, регламентированных законодательством о труде.

Нормы затрат на Материалыопределяют расход материалов, необходимых для производства строительных работ.

Сметная норма определяет количество ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ. В связи с тем, что основополагающим принципом при разработке сметных нормативов является принцип усреднения с минимизацией расхода всех необходимых ресурсов, нормативы в сторону их уменьшения не корректируются.

Различают сметные нормы:

элементные, разработанные на отдельные виды работ (земляные, отделочные и т.д.) и элементы конструкций (полы, кровли);

укрупненные - на комплекс работ по возведению конструктивных элементов или зданий и сооружений в целом;

относительные сметные нормативы, выраженные в %. К этой группе относятся нормативы НР, СП, лимитированных и прочих затрат.

На основе сметных норм и цен на ресурсы составляются расценки в рублях, соответственно - единичные (на виды работ) и укрупненные (на комплекс работ).