Экономика деньги

.docxПод денежно-кредитной политикой (ДКП) понимают совокупность мероприятий, предпринимаемых Центральным банком в денежно-кредитной сфере с целью регулирования экономики. Она является частью общей макроэкономической политики.

Основные конечные цели денежно-кредитной политики: устойчивые темпы роста национального производства, стабильные цены, высокий уровень занятости населения, равновесие платежного баланса. Из их совокупности можно выделить приоритетную цель денежно-кредитной политики — стабилизацию общего уровня цен.

Промежуточные целевые ориентиры — определенная денежная масса, ставка процента, обменный курс национальной валюты.

Конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики. Промежуточные цели непосредственно относятся к деятельности Центрального Банка и осуществляется в рыночной экономике с помощью, в основном, косвенных инструментов.

Инструментами денежно-кредитной политики при прямом регулировании являются лимиты кредитования; прямое регулирование ставки процента и др.

При косвенном регулировании используют: а) изменение нормы обязательных резервов; б) изменение учетной ставки (ставки рефинансирования); в) операции на открытом рынке.

Эффективность использования косвенных инструментов регулирования тесно связана со степенью развития денежного рынка.

Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном банке (формы хранения могут различаться по странам). Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов, а также от размеров банков (для мелких банков они обычно ниже, чем для крупных). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального банка, а также для межбанковских расчетов.

Банки могут хранить и избыточные резервы — некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако, это лишает банки суммы дохода, который они могли бы получить, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается. Изменяя норму обязательных резервов, Центральный банк оказывает воздействие на динамику денежного предложения.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Другим инструментом кредитно-денежного регулирования является изменение учетной ставки (ставки рефинансирования), по которой Центральный банк выдает кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у Центрального банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается по всей системе. Предложение денег во всей экономике снижается. Снижение учетной ставки действует в обратном направлении.

Учетная ставка обычно бывает ниже ставки межбанковского рынка. Но получение кредита у Центрального банка может быть сопряжено с определенными административными ограничениями. Часто Центральный банк выступает как последний кредитор для коммерческих банков, испытывающих серьезные затруднения. Однако к «учетному окну» Центрального банка допускаются не все банки, так как характер финансовых операций заемщика или причины обращения за помощью могут оказаться неприемлемыми, с точки зрения Центрального банка.

Краткосрочные ссуды обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды Центрального банка выдаются для особых нужд (сезонные потребности) или для выхода из тяжелого финансового положения.

В отличие от межбанковского кредита ссуды Центрального банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Следует заметить, однако, что объем кредитов, получаемых коммерческими банками у Центрального банка, составляет обычно лишь незначительную долю привлекаемых ими средств. Изменение учетной ставки Центральным банком стоит рассматривать скорее как индикатор политики Центрального банка. Во многих развитых странах существует четкая связь между учетным процентом Центрального банка и ставками частных банков. Например, повышение учетной ставки Центральным банком сигнализирует о начале ограничительной кредитно-денежной политики. Вслед за этим растут ставки на рынке межбанковского кредита, а затем и ставки коммерческих банков по ссудам, предоставляемым ими небанковскому сектору. Все эти изменения проходят по цепочке достаточно быстро.

Операции на открытом рынке — третий способ контроля за денежной массой. Он широко используется в странах с развитым рынком ценных бумаг. Этот инструмент предполагает куплю-продажу Центральным банком ценных государственных бумаг (обычно на вторичном рынке, так как деятельность Центрального банка на первичных рынках запрещена или ограничена законом). Чаще всего это бывают краткосрочные государственные облигации.

Когда Центральный банк покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка (иногда на специальном счете коммерческого банка в Центральном банке для подобных операций), соответственно в банковскую систему поступают дополнительные «деньги повышенной мощности» и начинается процесс мультипликативного расширения денежной массы. Масштабы расширения будут зависеть от пропорции, в которой прирост денежной массы распределяется на наличность и депозиты: чем больше средств уходит на наличность, тем меньше масштаб денежной экспансии. Если Центральный банк продает ценные бумаги, процесс протекает в обратном направлении.

Таким образом, воздействуя на денежную базу через операции на открытом рынке, Центральный банк регулирует уровень денежной массы в экономике. Часто подобные операции осуществляются Центральным банком в форме соглашений об обратном выкупе (РЕПО). В этом случае банк, например, продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторый срок. Процентом за предоставление взамен ценных бумаг денежных средств служит разница между ценой продажи и ценой обратного выкупа. Соглашения об обратном выкупе широко распространены и в деятельности коммерческих банков и фирм.

С помощью названных инструментов Центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Варианты денежной политики по-разному интерпретируются на графике денежного рынка.

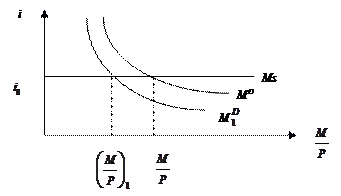

Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого значения процентной ставки (рис. 9.8).

Рисунок 9.8 — Гибкая монетарная политика

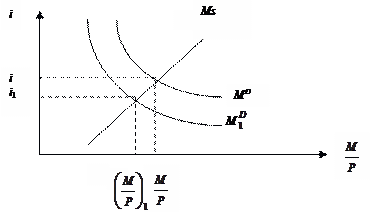

Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы (рис. 9.9).

Рисунок 9.9 — «Жесткая» денежно-кредитная политика

В долгосрочном периоде фиксация процентной ставки может привести к инфляции. Поддерживать же неизменным предложение денег Центральный банк не в состоянии, так как он не контролирует его полностью. Поэтому, как правило, Центральный банк проводит эластичную ДКП. Она заключается в том, что Центральный банк допускает определенное расширение денежной массы, контролируя темпы ее роста, и при этом следит за уровнем процентной ставки на краткосрочных временных интервалах, корректируя ее, по мере надобности (рис. 9.10).

Выбор вариантов кредитно-денежной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то вероятно, предпочтительной окажется политика поддержания ставки процента, связанная непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег).

Рисунок 9.10 — Эластичная денежно-кредитная политика

Очевидно, что Центральный банк не в состоянии одновременно фиксировать денежную массу и ставку процента. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги банк вынужден будет расширить предложение денег.

Между процентными ставками в длительном периоде складываются определенные соотношения (в порядке их роста): наименьшая ставка процентов — по депозитам населения, выше — доходность казначейских векселей, далее — учетная ставка Центрального банка, несколько выше ее — межбанковская процентная ставка, доходность долгосрочных ценных бумаг и самая высокая — ставка по ссудам частному сектору.

Изменение учетной ставки ведет к изменению всех остальных ставок процента.

Стабилизационная денежно-кредитная политика на разных фазах экономического цикла использует соответствующие инструменты.

В состоянии экономического спада и безработицы Центральным банком проводится «политика дешевых денег». Центральный банк скупает облигации, понижает резервную ставку, снижает учетную ставку, денежное предложение возрастает. В данной ситуации увеличиваются инвестиции в экономику, безработица снижается, реальный ВВП возрастает.

В состоянии инфляционного подъема Центральный банк проводит «политику дорогих денег»: проводится продажа ценных бумаг, увеличивается резервная ставка, растет учетная ставка. Денежное предложение сокращается, инвестиционные расходы также уменьшаются, снижается совокупный спрос и уровень инфляции.

Денежно-кредитная политика традиционно рассматривается как важнейшее направление экономической политики государства и представляет собой совокупность разработанных центральным банком совместно с правительством мероприятий в области организации денежных и кредитных отношений в стране. С помощью этих мероприятий обеспечивается воздействие денежно-кредитной сферы на воспроизводственный процесс в целях регулирования экономического роста, повышения эффективности производства, обеспечения занятости населения, стабильности внешнеэкономических связей, т.е. для решения важнейших стратегических задач, стоящих перед экономикой каждой страны.

В общем виде целью государственного регулирования экономики является достижение макроэкономического равновесия при оптимальных для данной страны темпах экономического роста.

Основными инструментами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

Банк России использует процентную политику для воздействия на рыночные процентные ставки.

Размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России устанавливаются Советом директоров.

Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций.

Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов.

При нарушении нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке России, сумму недовнесенных средств, а также взыскать с кредитной организации в судебном порядке штраф в размере, установленном Банком России.

Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки.

Под рефинансированием понимается кредитование Банком России кредитных организаций.

Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.

Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций.

Как любая экономическая категория, деньги — категория историческая. Во-первых, появились они на определенном этапе исторического развития, когда в них возникла объективная необходимость. Во-вторых, историческая природа денег состоит в том, что они развиваются по мере разлития общественного производства: меняются их формы и виды, способы выполнения денежных функций.

Объективная необходимость появления денег порождена потребностями товарного обмена. Деньги являются необходимым условием и одновременно продуктом развития товарообмена. Поэтому в истории человечества «процесс обмена есть... процесс образования денег» (Маркс К., Энгельс Ф.)

Непосредственные предпосылки появления денег связаны с развитием производительных сил и производственных отношений:

• переход от натурального хозяйства к производству товаров и обмену товарами;

• имущественное обособление производителей товаров — собственников изготовляемой продукции.

Деньги появились в глубокой древности в результате обмена товарами. Поначалу обмен был случайным. С развитием общественного разделения труда, производства и обмена выделился один товар (как всеобщий эквивалент), который и стал играть роль денег. Следовательно, деньги имеют товарное происхождение. В основе обмена товаровс помощью денег лежит стоимость, то есть общественный труд, затраченный в процессе производства товара и овеществленный в нем.

Роль всеобщего эквивалента долгое время выполняли благородные металлы, золото и серебро, а со второй половины XIX в. — только золото. В ходе своей исторической эволюции деньги стали выступать в различных формах — металлических, бумажных, кредитных и, наконец, в новой современной форме электронных денег.

Бумажные деньги появились в ходе длительного процесса. Изначально их

выпуск был связан с естественным стиранием металлических монет и преднамеренной их порчей государственной властью. Впоследствии бумажные деньги в качестведенежных знаков стали широко использоваться государством для покрытия своих расходов (бюджетных дефицитов). Причина обесценивания бумажных денег заключалась в том, что их количество не регулировалось и не ограничивалось реальными потребностями товарооборота.

Кредитные деньги возникли в период развитого капитализма. Они стали обслуживать не только обмен товаров, но и функционирование (движение) капитала.

В современных условиях в повседневной жизни людей, в деятельности предприятий, государственных и других органов, в различных сферах экономической деятельности деньги используются при определении цен и реализации товаров и услуг; определении себестоимости продукции и величины прибыли; оплате труда; составлении и исполнении бюджетов; осуществлении кредитных и расчетных операций; осуществлении операций с ценными бумагами; сбережении и накоплении в качестве средства; оценке объема ресурсов, участвующих в процессе производства (основные и оборотные фонды) и т.п.

Сущность денег проявляется в их функциях, которые отражают возможности и особенности их использования, а также в роли денег, состоящей в достижении с их помощью определенных результатов.

Функциям денег присущи устойчивость, стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться. Особенности функций состоят в том, что они в большинстве случаев осуществляются лишь деньгами.

Деньги выполняют следующие пять функций:

• меры стоимости;

• средства обращения;

• средства накопления;

• средства платежа;

• мировых денег.

Выступая мерой стоимости, деньги тем самым измеряют стоимость всех остальных товаров как всеобщий эквивалент. Стоимость товара, выраженная в деньгах, называется его ценой. На рынке цепы могут отклоняться вверх или вниз от стоимости (в зависимости от соотношения спроса и предложения).

В качестве средства обращения (обмена) деньги обслуживают товарный оборот, то есть выступают посредником в актах купли-продажи товаров. Участие денег в обмене составляет лишь момент обращения (оно мимолетно). Поэтому данную функцию могут выполнять неполноценные бумажные и кредитные деньги.

Функция денег как средства платежа появилась в связи с развитием кредитных отношений, то есть с возможностью отсрочки платежа. Налицо разрыв между продажей (покупкой) товара и его денежной оплатой.

Как средство

накопления и сбережения деньги, будучи

всеобщим эквивалентом, становятся

воплощением общественного накопления.

Для этой функции

деньги должны сохранять свою стоимость хотя

бы в течение определенного периода.

Накопление

и сбережение денежных средств как

капитала

стало условием расширенного

воспроизводства и

экономического роста. Накопленную сумму

можно

употребить на инвестиции (то есть ее

капитализировать).

Предприниматель любой эпохи заин![]() тересован

в использовании накопленных средств в

качестве капитала, приносящего прибыль.

Это же относится и к личным сбережениям.

Чтобы деньги не

обесценивались, широко практикуется

их накопление

в виде золота, иностранной валюты,

недвижимости,

ценных бумаг.

тересован

в использовании накопленных средств в

качестве капитала, приносящего прибыль.

Это же относится и к личным сбережениям.

Чтобы деньги не

обесценивались, широко практикуется

их накопление

в виде золота, иностранной валюты,

недвижимости,

ценных бумаг.

В функции мировых денег (то есть в качестве международных платежных средств) они выступают при расчетах по платежным балансам. Как покупательное средство деньги используются при покупке товаров с их оплатой наличными.

В современной рыночной экономике функции денег претерпели видоизменения. Товарно-денежные отношения приобрели всеобщий и глобальный характер. Таким образом, все без исключения товары, услуги, природные и интеллектуальные ресурсы, а также труд и способности людей оцениваются сегодня в денежной форме.

Формы и виды денег.

Деньги представляют собой развивающуюся категорию и со времени своего возникновения претерпели значительные изменения, проявившиеся

в переходе от применения одних видов денег к другим, а также в изменении условий их функционирования и в повышении их роли. Выделяются следующие виды денег:

- металлические (полноценные или действительные) деньги;

- бумажные деньги (знаки стоимости, представители полноценных денег);

- кредитные деньги (знаки стоимости, заместители действительных

денег).

Металлические деньги. Ранней формой металлических денег были слитки разной формы (проволоки, пластины и др.). На более высокой ступени общественного разделения труда в результате развития рыночных отношений из металла стали чеканить монеты, т. е. денежные знаки, имеющие установленные законом форму и весовое содержание. К началу XX века в ведущих промышленно развитых странах мира был установлен золотой монометаллизм, при котором ведущая роль принадлежала золоту.

Особенность металлических денег состоит в том, что они обладают собственной стоимостью и не подвержены обесценению. Это значит, что при наличии полноценных золотых денег в обороте в количестве, превышающем действительную потребность, они уходят из оборота в сокровище. Напротив, при увеличении потребности оборота вналичных деньгах золотые монеты беспрепятственно возвращаются в оборот из сокровища. Тем самым золотые монеты способны достаточно гибко приспосабливаться к потребностям оборота без ущерба для владельцев денег. При таких условиях не возникает необходимости в определенных мерах по регулированию массы денег в обращении в соответствии с потребностями оборота, что характерно для бумажных денежных знаков.

Однако золотым деньгам присущи немалые недостатки:

• дороговизна использования золотых денег, которые стоят намного больше, чем денежные знаки, изготовляемые из бумаги;

• невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах растут быстрее, чем увеличивается добыча золота.

Металлические деньги делятся на полноценные и неполноценные.

Полноценные — это деньги, номинальная стоимость которых соответствует стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом. Неполноценные деньги вначале чеканились как разменная монета полноценных денег, их номинальная стоимость была выше стоимости содержащегося в них металла. Из-за высокой скорости обращения и стирания неполноценные монеты при золотом стандарте чеканили из серебра и недрагоценных металлов. В настоящее время разменные монеты чеканятся из различных сплавов и алюминия.

Бумажные деньги являются знаками или представителями полноценных денег. Исторически бумажные деньги возникли в результате металлического обращения и появились в обороте, как заместители серебряных или золотых монет. Объективная возможность обращения заместителей действительных денег возникла из особенностей функции денег как средства обращения, поскольку они являются посредником в обмене товаров.

Сущность бумажных денег (казначейских билетов) заключается в том, что это — денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на металл, но наделенные государством принудительным курсом.

Важнейший недостаток бумажных денег состоит в том, что они поступают в оборот без необходимой увязки с потребностями в денежных знаках (для оплаты товаров, услуг и других потребностей). В связи с этим, поскольку выпуск бумажных денег обусловлен потребностью в средствах для покрытия расходов государства (казначейства), становится возможным чрезмерный (по сравнению с потребностью оборота) выпуск таких денег в обращение, при котором вполне вероятно обесценение денег, уменьшение их покупательской способности.

Кредитные деньги. Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщее употребление получили кредитные деньги, которые принадлежат к высшей сфере общественно-экономического процесса и управляются совершенно иными законами.

Особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота. Это предполагает осуществление кредитных операций в связи с реальными процессами производства и реализации продукции. Ссуда выдается, как правило, под обеспечение, которым служат определенные виды запасов, а погашение ссуд происходит при снижении остатков ценностей. Благодаря этому может достигаться увязка объема платежных средств, предоставляемых заемщикам, с действительной потребностью оборота в деньгах. Такая особенность представляет собой наиболее важное преимущество кредитных денег.

При нарушении связи с потребностями оборота кредитные деньги утрачивают свои преимущества и превращаются в бумажные денежные знаки. Это подтверждается современным опытом денежного обращения в России, где в обращение поступают (эмитируются) банкноты. Кредитные деньги имеют следующие виды: вексель, банкнота, банковские депозиты, чек, электронные деньги, пластиковые карточки.

Вексель — это письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель-тратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу.

Банкнота — это долговое обязательство банка. В настоящее время выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства. Ранее банки эмитировали банкноты, разменные на золото. В настоящее время они не размениваются на золото, но сохраняют свою кредитную основу.

Чек — кредитное орудие обращения, которое появилось с созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах. Чек—это письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ обусловили возникновение новых методов погашения или передачи долга с применением электронных денег. Электронные деньги — это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства.

На базе внедрения ЭВМ в банковское дело возникла возможность замены чеков пластиковыми карточками (дебетовыми и кредитными). Это средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду.