3.3 Оценка дебиторской и кредиторской задолженности

ЗАО «50 лет Октября»

Оборачиваемость дебиторской задолженности характеризует продолжительность одного оборота дебиторской задолженности в днях, определяется отношением количества дней рассматриваемого периода к коэффициенту оборачиваемости дебиторской задолженности. Аналогично рассчитываются показатели оборачиваемости для кредиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности вырос на 32,2 (в связи с чем средний срок оборачиваемости дебиторской задолженности снизился на 18,1 дней). Это свидетельствует об уменьшении срока коммерческого кредита, предоставляемого покупателям и др. дебиторам, что расценивается как положительное явление.

Коэффициент оборачиваемости кредиторской задолженности снизился на 7,04, что увеличило средний срок оборота кредиторской задолженности на 6,8 дней. Если дебиторская задолженность ЗАО «50 лет Октября» на протяжении всего исследуемого периода представлена только краткосрочной дебиторской задолженностью, которая существенно снижается к концу периода.

Расчет показателей оборачиваемости дебиторской и кредиторской задолженности представлен в таблице 12.

Таблица 12 - Показатели оборачиваемости дебиторской и кредиторской

задолженности ЗАО «50 лет Октября» в 2011-2013 гг.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Изменение в 2013 г. по сравнению с 2011 г. |

|

Себестоимость реализации товаров, продукции, работ, услуг, тыс.руб. |

83994 |

90537 |

115117 |

+31123 |

|

Дебиторская задолженность, тыс. руб. |

6063 |

3652 |

2497 |

-3566 |

|

Коэффициент оборачиваемости дебиторской задолженности |

13,85 |

24,79 |

46,11 |

+32,26 |

|

Средний срок оборота дебиторской задолженности, дней |

25,9 |

14,5 |

7,8 |

-18,1 |

|

Кредиторская задолженность, тыс. руб. |

4327 |

3947 |

5690 |

+1363 |

|

Коэффициент оборачиваемости кредиторской задолженности |

19,41 |

12,09 |

16,07 |

-7,04 |

|

Средний срок оборачиваемости кредиторской задолженности, дней |

18,6 |

29,8 |

22,4 |

+6,8 |

Кредиторская задолженность ЗАО «50 лет Октября» представлена следующими статьями:

- задолженность поставщикам и подрядчикам,

- задолженность перед персоналом организации,

- задолженность перед государственными внебюджетными фондами;

- задолженность по налогам и сборам.

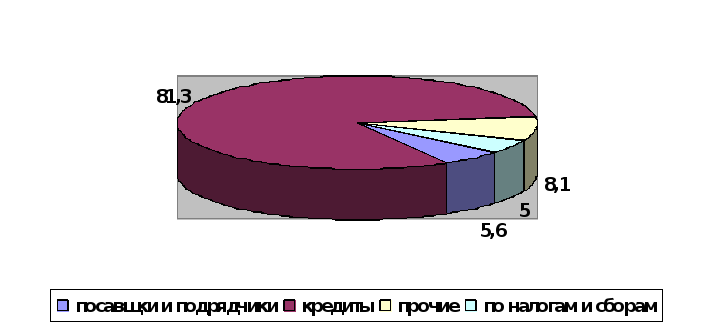

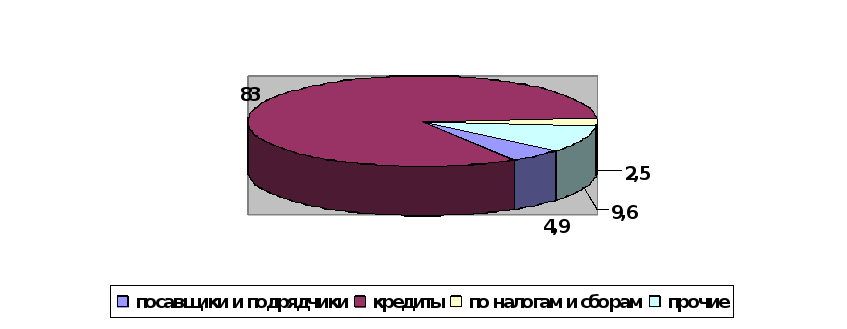

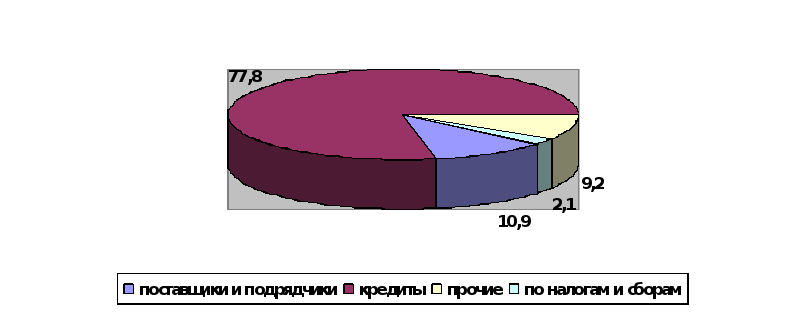

По данным таблицы 12 видно, как изменялась структура кредиторской задолженности ЗАО «50 лет Октября». К концу 2013 года возросла доля задолженности поставщикам и подрядчикам (на 16,2%), следует отметить значительное и равномерное уменьшении задолженности по налогам и сборам и задолженности во внебюджетные фонды (на 5,6% в общей структуре кредиторской задолженности). Кредиты в 2013 году также имеют тенденцию к снижению (на 20,6%).При этом задолженность прочим увеличилась в меньшей степени (на 10%).

Таблица 13 – Состав и структура кредиторской задолженности ЗАО «50 лет Октября» в 2011-2013 г.г.

|

Показатель |

2011г. |

2012г. |

2013г. |

Изме-нения в струк-туре в 2013г. по сравн. с 2011г. | |||

|

Сумма, тыс. руб. |

Струк-тура, % |

Сумма, тыс. руб. |

Струк-тура, % |

Сумма, тыс. руб. |

Струк-тура, % | ||

|

Кредиторская задолженность – всего, в том числе: |

25455 |

100,0 |

24500 |

100,0 |

25666 |

100,0 |

- |

|

- поставщики и подрядчики |

1429 |

5,6 |

1205 |

4,9 |

2784 |

10,9 |

+5,3 |

|

- кредиты |

20699 |

81,3 |

20325 |

83,0 |

19971 |

77,8 |

-3,5 |

|

- прочие |

2058 |

8,1 |

2361 |

9,6 |

2369 |

9,2 |

+1,1 |

|

- по налогам и сборам |

1269 |

5,0 |

609 |

2,5 |

542 |

2,1 |

-2,9 |

Рассмотрим графическое представление структуры кредиторской задолженности ЗАО «50 лет Октября» в исследуемом периоде.

Рисунок 4 – Структура кредиторской задолженности ЗАО «50 лет Октября» в 2011 г.

Рисунок 5 - Структура кредиторской задолженности ЗАО «50 лет Октября» в 2012 г.

Рисунок 6 - Структура кредиторской задолженности ЗАО «50 лет Октября» в 2013 г.

При сравнении диаграмм наглядно видно, что доля задолженности поставщикам и подрядчикам возросла вдвое, при этом уменьшилась доля кредитов, увеличилась доля прочих кредиторских задолженностей, так же существенно уменьшилась задолженность по налогам и сборам. Данные динамические изменения можно назвать отрицательными, так как в исследуемом периоде предприятие быстрее рассчитывается с поставщиками и подрядчиками, чем с собственным персоналом и государством.