3 Эффективность формирования и использования оборотных средств зао «50 лет октября» щербиновского района

3.1 Формирование и использование оборотных средств зао «50 лет Октября»

Анализ формирования и эффективности использования оборотных средств предприятием целесообразно начать с анализа структуры оборотных средств и тенденций изменения ее в динамике.

Структура оборотных активов ЗАО «50 лет Октября» приведена в таблице 5.

Таблица 5 - Структура оборотных активов ЗАО «50 лет Октября» в 2011-2013 гг.

|

Показатель |

2011г. |

2012г. |

2013г. |

Изме-нения в струк-туре в 2013г. по сравн. с 2011г. | |||

|

Сумма, тыс. руб. |

Струк-тура, % |

Сумма, тыс. руб. |

Струк-тура, % |

Сумма, тыс. руб. |

Струк-тура, % | ||

|

Запасы – всего, в том числе: |

83885 |

89 |

97830 |

94,2 |

101058 |

89,2 |

+0,2 |

|

- сырье, материалы |

26226 |

31,3 |

24928 |

25,5 |

28727 |

28,4 |

-2,9 |

|

- готовая продукция и товары |

11532 |

13,8 |

10171 |

10,4 |

11931 |

11,8 |

-2 |

|

НДС |

- |

- |

- |

- |

- |

- |

- |

|

Дебиторская задолженность |

6063 |

6,5 |

3652 |

3,5 |

2197 |

1,9 |

-4,6 |

|

Денежные средства |

879 |

0,9 |

1282 |

1,2 |

5721 |

5,1 |

+4,2 |

|

Прочие оборотные активы |

3406 |

3,6 |

1150 |

1,1 |

4228 |

3,8 |

+0,2 |

|

Всего оборотных средств |

94283 |

100,0 |

103914 |

100,0 |

113504 |

100,0 |

- |

Сумма оборотных активов увеличилась за исследуемый период с 94283 тыс. в 2011 году до 113504 тыс. руб. в 2013 году.

Сумма оборотных активов увеличилась за счет роста запасов с 83885 тыс. руб. в 2011 году до 101058 тыс. руб. в 2013 году.

Следует отметить снижение краткосрочной дебиторской задолженности с 6063 тыс. руб. в 2011 году до 2197 тыс. руб. в 2013 году, что само по себе положительно характеризует деятельность по управлению оборотными средствами предприятия, т.к. произошло снижение долговых обязательств перед предприятием.

За исследуемый период остаток денежных средств предприятия увеличился с 879 тыс. руб. в 2011 году до 5721 тыс. руб. в 2013 году.

Так же следует отметить рост прочих оборотных активов с 3406 тыс. руб. в 2011 году до 4228 тыс. руб. в 2013 году.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

Доля запасов в структуре оборотных средств увеличилась на 0,2%, при этом доля стоимости сырья и материалов снизилась ли на 2,9%, остатки готовой продукции и товаров уменьшилась на 2%.

Долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) на предприятии отсутствует, что положительно характеризует эффективность использования оборотных средств ЗАО «50 лет Октября»

Краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) уменьшилась на 3566 тыс. рублей. Снижение краткосрочной дебиторской задолженности обусловлено изменением условий договоров и переходом на предварительную оплату покупателями отгруженной продукции. В итоге ее удельный вес в общей структуре оборотных активов составил на конец 2013г. 1,9%, снизившись на 4,6%.

За исследуемый период остаток денежных средств ЗАО «50 лет Октября» увеличился с 879 тыс. в 2011 году до 5721 тыс. руб. в 2013 году. При этом произошло увеличение удельного веса денежных средств в оборотных активах на 4,2%. В итоге их доля составляет 5,1%. Увеличение доли наиболее ликвидных активов – положительное явление для динамики уровня ликвидности баланса предприятия.

За исследуемый период прочие оборотные активы ЗАО «50 лет Октября» увеличился с 3406 тыс. в 2011 году до 4228 тыс. руб. в 2013 году. При этом произошло увеличение удельного веса прочих оборотных активов на 0,2%. В итоге их доля составляет 3,8%.

Резюмируя анализ состава и структуры оборотных активов отметим следующее.

Общая сумма оборотных активов ЗАО «50 лет Октября» в исследуемом периоде увеличилась, повышая тем самым степень ликвидности баланса. Основную часть оборотных средств ЗАО «50 лет Октября» составляют запасы, в основном представленные готовой продукцией и товарами для перепродажи.

Отрицательно характеризует структурные изменения оборотных средств снижение доли наиболее ликвидных активов – денежных средств и краткосрочных финансовых вложений.

Несмотря на то, что рост запасов отрицательно характеризует изменение структуры оборотных активов предприятия, общее направление изменений – существенное снижение краткосрочной и отсутствие долгосрочной дебиторской задолженности, прирост денежных средств.

Основным показателем, характеризующим эффективность использования оборотных средств, является их оборачиваемость. Чем большее число оборотов они совершают за определенный период времени, тем меньше оборотных средств требуется предприятию для создания необходимого запаса материалов. Скорость оборота оборотных средств измеряется коэффициентом оборачиваемости и продолжительностью оборота.

Коэффициент оборачиваемости характеризует объем продукции, приходящийся на рубль оборотных средств по среднему их наличию.

Продолжительность одного оборота в днях определяется делением количества дней в плановом периоде на коэффициент оборачиваемости оборотных средств.

Однако на практике применяется гораздо большее число показателей. Наиболее полно эффективность использования оборотных средств характеризуется следующей системой экономических показателей:

- оборачиваемость оборотных средств;

- оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей, в т.ч. длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости).

- коэффициент загрузки средств в обороте (определяется суммой занятых на предприятии оборотных средств на единицу продукции);

- наличие собственных оборотных средств и коэффициенты обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия.

Степень обеспеченности запасов и затрат собственными источниками финансирования характеризует коэффициент финансовой независимости в части формирования запасов:

- рентабельность текущих активов. Рентабельность текущих активов показывает, сколько рублей чистой прибыли приходится на 1 рубль текущих активов;

- показатель отдачи оборотных средств. Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Обобщающий анализ состояния оборотных средств предприятия произведем на основании расчета всех показателей эффективности их использования.

Вначале предлагается определить обеспеченность собственными оборотными средствами

Собственные оборотные средства - разность между текущими активами и текущими обязательствами предприятия.

Превышение текущих активов над текущими обязательствами означает наличие финансовых ресурсов для расширения деятельности предприятия. Однако значительное превышение свидетельствует о неэффективном использовании ресурсов.

Текущие (оборотные активы) - денежные средства, а также те виды активов, которые будут обращены в деньги, проданы или потреблены не позднее, чем через год: легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов. Оборотные активы могут включать или не включать в себя наличность и ее эквиваленты, по выбору компании.

Текущие обязательства - статьи пассива баланса, отражающие обязательства со сроком погашения не более одного года. К текущим обязательствам относятся:

- задолженность по краткосрочным кредитам;

- кредиторская задолженность;

- авансы покупателей и др.

Норматив собственных оборотных средств - сумма собственных оборотных средств, необходимая для обеспечения нормальной деятельности предприятия. Норматив предусматривает обеспечение предприятия оборотными средствами в минимальных размерах. Размер норматива собственных оборотных средств зависит от объема производства и норм запасов сырья, материалов, топлива и т.д. Сравнивая фактическое наличие собственных оборотных и приравненных к ним средств с нормативом, устанавливают их излишек или недостаток. Для такого расчета все необходимые данные имеются в бухгалтерском балансе.

Наличие собственных оборотных средств определяется как разница между текущими активами и текущими обязательствами предприятия:

СОС = стр. 1200-1500 (15)

где СОС – собственные оборотные средства;

стр. 1200 – итог раздела II актива баланса;

стр. 1500 - итог раздела V пассива баланса.

Излишек или недостаток собственных оборотных средств определяется как разница между величиной собственных оборотных средств и величиной запасов.

СОС -Общая величина запасов и затрат ЗЗ = СОС – (стр. 1210+1220) (16)

Обеспеченность собственными оборотными средствами показывает коэффициент обеспеченности собственными оборотными средствами, который равен:

Коб.сос = (собственные оборотные средства)\(оборотные средства в запасах, затратах и прочих активах) =СОС/ОС (17)

где ОС – оборотные средства предприятия.

Его также называют «коэффициент обеспеченности оборотных активов собственными оборотными средствами», «коэффициент обеспеченности собственными источниками финансирования»:

(18)

(18)

Излишек или недостаток собственных оборотных средств определяется как разница между величиной собственных оборотных средств и величиной запасов.

Коэффициент обеспеченности запасов и затрат (КОБЗ) собственными оборотными средствами - это отношение собственных оборотных средств к затратам и запасам.

Кобз = СОС/ЗЗ (19)

где ЗЗ – запасы и затраты,

общая величина запасов и затрат ЗЗ = стр. 1210+1220.

Его также называют коэффициентом финансовой независимости в части формирования запасов:

стр . (20)

(20)

В течение всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами имел положительные значения, однако отмечается незначительный рост этого показателя (с 0,737 в 2011 году до 0,869 в 2013 году), что свидетельствует об улучшении финансовой ситуации в части обеспеченности собственными оборотными средствами на рассматриваемом предприятии.

Результаты расчета показателей обеспеченности оборотными средствами представлены в таблице 6.

Таблица 6 - Расчет показателей обеспеченности собственными оборотными средствами ЗАО «50 лет Октября»

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2013 г в % к | |

|

2011 г. |

2012 г. | ||||

|

1.Оборотные активы всего, тыс. руб. |

94283 |

103914 |

113504 |

120,4 |

109,2 |

|

2.Краткосрочные обязательства, тыс. руб. |

11327 |

3947 |

9675 |

85,4 |

245,1 |

|

3.Собственные оборотные средства, тыс. руб. |

82956 |

99967 |

103829 |

125,2 |

103,9 |

|

4.Запасы, тыс. руб. |

83885 |

97830 |

101058 |

120,5 |

103,3 |

|

5.Налог на добавленную стоимость по приобретенным ценностям, тыс. руб. |

- |

- |

- |

- |

- |

|

6.Запасы и затраты всего, тыс. руб. |

83885 |

97830 |

101058 |

120,5 |

103,3 |

|

7.Недостаток собственных оборотных средств, тыс. руб. |

-929 |

2137 |

2771 |

292,9 |

129,7 |

|

8.Коэффициент обеспеченности оборотных активов |

0,879 |

0,962 |

0,915 |

104,1 |

95,1 |

|

9.Коэффициент обеспеченности запасов и затрат собственными источниками финансирования |

0,989 |

1,022 |

1,027 |

103,8 |

100,5 |

Как и коэффициент обеспеченности оборотных активов, коэффициент обеспеченности запасов и затрат собственными оборотными средствами в начале года имел положительное. В течение периода наблюдается его увеличение в 0,989в 2011 году до 1,027 в 2013 году.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Оборачиваемость средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости).

Основными показателями оборачиваемости оборотных средств являются:

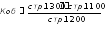

Коэффициент оборачиваемости оборотных средств:

![]() =

ОРП/ОС (21)

=

ОРП/ОС (21)

где ОРП – объем реализованной продукции (выручка от реализации);

Аб – А4 = стоимость оборотных средств.

Коэффициент показывает оборот всех мобильных средств предприятия. Рост показателей характеризует ускорение кругооборота этих средств.

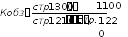

Коэффициент оборачиваемости производственных запасов (материальных оборотных средств) отражает число оборотов запасов и затрат предприятия за определенный период:

(22)

(22)

где ЗПЗ – затраты на производство;

А3 – производственные запасы.

Показатели оборачиваемости оборотных средств представлены в таблице 7.

Таблица 7 - Показатели оборачиваемости оборотных средств

|

Показатель |

Формула расчета |

Комментарий |

|

1.Коэффициент оборачиваемости оборотных средств Коб |

|

Отражает скорость оборота материальных и денежных ресурсов предприятия за анализируемый период, или сколько рублей оборота (выручки) приходится на каждый рубль данного вида активов |

|

2. Средний срок оборота оборотных средств, дней |

360/Коб |

Продолжительность оборота всех оборотных средств за отчетный период |

|

3.Коэффициент оборачиваемости материальных оборотных средств Опз |

|

Скорость оборота запасов и затрат, т.е. число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму |

|

4.Средний срок оборота материальных средств, дней |

360/Опз |

Продолжительность оборота материальных средств за отчетный период |

Показатели оборачиваемости оборотных средств в целом: продолжительность одного оборота в днях (оборачиваемость оборотных средств в днях) и количество оборотов за отчетный период (коэффициент оборачиваемости).

Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

Z = (O * t)/Т (23)

где Z - оборачиваемость оборотных средств, дней;

О - средний остаток оборотных средств, руб.;

t - число дней анализируемого периода (360);

Т - выручка от реализации продукции за анализируемый период, руб.

Средний остаток оборотных средств обычно определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени. Так эти сведения нам недоступны, в работе средние остатки за отчетный период определяем по средней арифметической соответствующих статей баланса. Данные о выручке от реализации содержатся в отчете о прибылях и убытках.

Имеем:

За 2011 год:

Z = 80651,5*360/123555 = 234,9 дня

За 2012 год:

Z = 99098,5*360/118198 = 301,8 дня

За 2013 год

Z = 108709*360/128619 = 304,3 дня

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле:

Ко = Т/О (24)

где Ко - коэффициент оборачиваемости, оборотов;

Т - выручка от реализации продукции за анализируемый период, руб.;

О - средний остаток оборотных средств, руб.

Коэффициент оборачиваемости средств - это фондоотдача оборотных средств. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях):

Ко = t/Z (25)

где Ко - коэффициент оборачиваемости средств, оборотов;

t - число дней анализируемого периода (360);

Z - оборачиваемость оборотных средств, дней.

Таким образом, коэффициент оборачиваемости средств равен:

За 2011 год:

Ко = 360/234,9 = 1,53 оборота

За 2012 год:

Ко = 360/301,8 = 1,19 оборота

За 2013 год:

Ко = 360/304,3 = 1,18 оборота

Таким образом, на предприятии оборотные средства оборачивается с низкой скоростью – 1 раз в год года. Так, время одного оборота увеличилось на 69,4 дня, а коэффициент оборачиваемости снизился на 0,35. Поэтому ускорение оборачиваемости – основное условие повышения эффективности.

Сумму дополнительно вовлеченных или высвобожденных средств в результате изменения оборачиваемости можно определить, используя коэффициент загрузки средств в обороте.

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте представляет собой отношение среднего остатка оборотных средств к сумме выручки от реализации продукции:

Кз = (О/Т)*100 (26)

где Кз - коэффициент загрузки средств в обороте, коп.;

О - средний остаток оборотных средств, руб.;

Т - выручка от реализации продукции за анализируемый период, руб.;

100 - перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) - величина, обратная коэффициенту оборачиваемости средств (Ко). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

Имеем:

За 2011 год:

Кз = 100/1,53 = 65,4 коп.

За 2012 год:

Кз = 100/1,19 = 84 коп.

За 2013 год:

Кз = 100/1,18 = 84,7 коп.

Ситуация, конечно, неординарная. К концу 2013 года на 1 рубль выручки меньше рубля оборотных средств (по состоянию на конец года). Причем за указанный период зафиксирован рост этого показателя на 19,3 коп. Все это свидетельствует о необходимости повышения отдачи оборотных средств, т.к. существующее их использование крайне неэффективно, а тенденция к ухудшению сохраняется.

Результаты расчетов показателей оборачиваемости оборотных средств представлены в табл. 8

Таблица 8 - Анализ оборачиваемости оборотных средств ЗАО «50 лет Октября» за 2011-2013 гг.

|

Показатели |

2011г. |

2012г. |

2013г. |

Изменения | |

|

2013 г. в сравнении 2011 г. |

2013 г. в сравнении с 2012 г. | ||||

|

Выручка, тыс. руб. |

111853 |

118198 |

128619 |

+14,9 |

+8,8 |

|

Количество дней анализируемого периода |

360 |

360 |

360 |

- |

- |

|

Однодневная выручка, тыс. руб. |

310,70 |

328,33 |

357,28 |

+14,9 |

+8,8 |

|

Средний остаток оборотных средств, тыс. руб. |

80651,5 |

99098,5 |

108709 |

+34,8 |

+9,7 |

|

Продолжительность одного оборота, дней |

234,9 |

301,8 |

304,3 |

+29,5 |

+0,8 |

|

Коэффициент оборачиваемости средств, оборотов |

1,53 |

1,19 |

1,18 |

-27,9 |

-0,8 |

|

Коэффициент загрузки средств в обороте, коп. |

65,4 |

84 |

84,7 |

+29,5 |

+0,8 |

По данным таблицы 8, оборачиваемость оборотных средств ЗАО «50 лет Октября» за 2011-2013 гг. замедлилась на 69,4 дня. Это привело к снижению коэффициента оборачиваемости средств на 0,35 оборота и к увеличению коэффициента загрузки средств в обороте на 19,3 коп.

Так, если в 2011 году для получения 1 руб. выручки было затрачено 65,4 коп. оборотных средств, то в 2013 году - уже 84,7 коп. Следовательно, общая сумма дополнительно вовлеченных оборотных средств во всем объеме выручки 2013 года составляет:

(19,3*128619)/100 = 24823,5 тыс. руб.

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов собственных оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется исходя из остатков этих видов товарно-материальных ценностей и оборота по расходу их за соответствующий период. Так, за оборот для определенных видов производственных запасов принимается не объем товарной продукции, а расход данного вида оборотных средств в процессе производства и реализации за соответствующий период. Часто в качестве него принимают общую за год величину затрат (себестоимость реализации товаров, продукции, работ, услуг из отчета о прибылях и убытках).

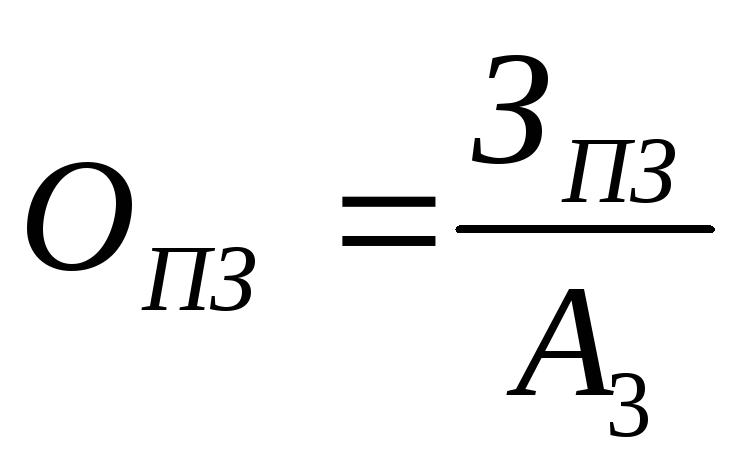

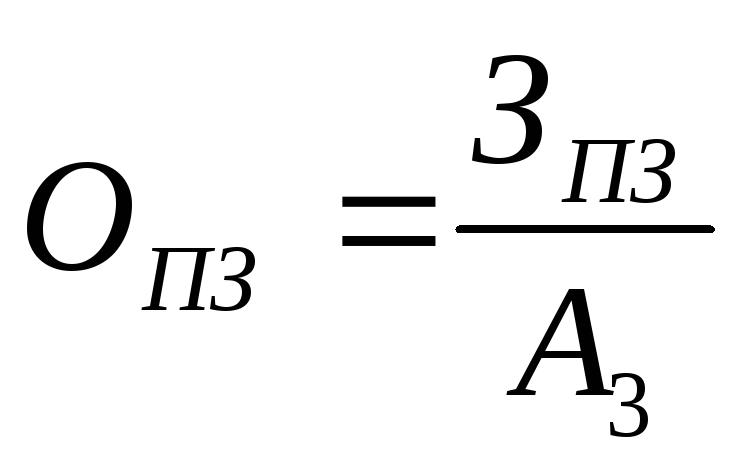

Примером такого расчета является определение коэффициента оборачиваемости производственных запасов (материальных оборотных средств), который отражает число оборотов запасов и затрат предприятия за определенный период:

(27)

(27)

Где ЗПЗ – затраты на производство (себестоимость продукции);

А3 – производственные запасы.

За 2011 год:

- затраты на производство – 83994 тыс. руб.

- средние остатки производственных запасов – 26226 тыс. руб.

Коэффициент оборачиваемости:

ОПЗ = 83994/26226 = 3,20

Оборачиваемость в днях: 360/3,20 = 112,5 дня.

За 2012 год:

- затраты на производство – 90537 тыс. руб.

- средние остатки производственных запасов – 24928 тыс. руб.

Коэффициент оборачиваемости:

ОПЗ = 90537/24928= 3,63

Оборачиваемость в днях: 360/3,63 = 99,2 дня.

За 2013 год:

- затраты на производство – 115117 тыс. руб.

- средние остатки производственных запасов – 28727 тыс. руб.

Коэффициент оборачиваемости:

ОПЗ = 115117/28727= 4,01

Оборачиваемость в днях: 360/4,01 = 89,8 дня.

Аналогично производятся остальные расчеты по отдельным элементам производственных запасов. Результаты расчета частных показателей оборачиваемости по сырью и материалам, незавершенному производству и готовой продукции представлены в таблице 9.

Таблица 9 - Расчет частных показателей оборачиваемости ЗАО «50 лет Октября» в 2011-2013 гг.

|

Статья |

2011 г. |

2012 г. |

2013 г. |

Коэффициент оборачиваемости, оборотов |

Оборачиваемость, дней | |||||

|

2011г. |

2012г. |

2013г. |

2011г. |

2012г. |

2013г. |

2013г. в % к 2011г., | ||||

|

Себестоимость реализации товаров, продукции, работ, услуг |

83994 |

90537 |

115117 |

- |

- |

- |

- |

- |

- |

- |

|

Средние остатки оборотных средств - всего, руб. |

80651,5 |

99098,5 |

108709 |

1,04 |

0,91 |

1,06 |

346,2 |

395,6 |

339,6 |

-6,6 |

|

в т.ч. запасы |

83885 |

97830 |

101058 |

1,05 |

0,93 |

1,14 |

342,9 |

387,1 |

315,8 |

-27,1 |

|

из них сырье и материалы |

26226 |

24928 |

28727 |

3,20 |

3,63 |

4,01 |

112,5 |

99,2 |

89,8 |

-22,7 |

|

Готовая продукция |

11532 |

10171 |

11931 |

7,28 |

8,91 |

9,65 |

49,5 |

40,4 |

37,3 |

-12,2 |

Как показывают расчеты, оборачиваемость производственных запасов играет важную роль в общей оборачиваемости мобильных активов данного предприятия. Так, средний срок оборота запасов в 2011 году составил 342,9 дней (при общей оборачиваемости оборотных средств в 346,2 дней), а в 2013 году – 315,8 дней (из 339,6). Таким образом, средний срок оборота мобильных активов предприятия за указанный период снизился на 6,6 дней, в т.ч. за счет снижения времени оборота производственных запасов на 27,1 дней.

Возрастание оборачиваемости производственных запасов предприятия указывает либо на их относительное увеличение, либо на снижение объема сбыта (выручки от реализации), что положительно характеризует управление текущими активами рассматриваемого хозяйствующего субъекта. В данном случае имеют места два фактора, то есть увеличение выручки от реализации сопровождалось ростом запасов.

Такая ситуация свидетельствует о эффективном управлении оборотными средствами ЗАО «50 лет Октября»