Формы бухгалтерского учета

.docФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Форма бухгалтерского учета — определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.

Информационная система зависит от соответствующей схемы документооборота, структурного состава подразделений предприятия и интенсивности потоков информации.

История развития бухгалтерского учета — это история поиска более совершенных форм оптимального обобщения информации для нужд управления.

В современном бухгалтерском учете применяются следующие формы бухгалтерского учета:

-

мемориально-ордерная;

-

журнально-ордерная;

-

автоматизированная (диалоговая);

-

упрощенная.

Мемориально-ордерная форма в настоящее время имеет ограниченное применение. Ее суть: каждый сводный первичный учетный документ (например, ведомость начисления заработной платы за отчетный месяц) сопровождается выпиской отдельной справки — мемориального ордера с указанием в нем корреспонденции счетов. Мемориальный ордер записывается в контрольно-шахматный журнал, заменяющий Главную книгу.

Применяется вариант, при котором вначале мемориальные ордера записываются в регистрационный журнал. Контрольное значение его состоит в сверке итогов в конце месяца с итогами оборотов по дебету и кредиту всех синтетических счетов, исчисленных в оборотной ведомости по синтетическим счетам. Данные регистрационного журнала в дальнейшем служат основанием для заполнения Главной книги. В ней для каждого счета по дебету и кредиту предусмотрены графы для заполнения итогов мемориальных ордеров в разрезе каждого корреспондирующего счета.

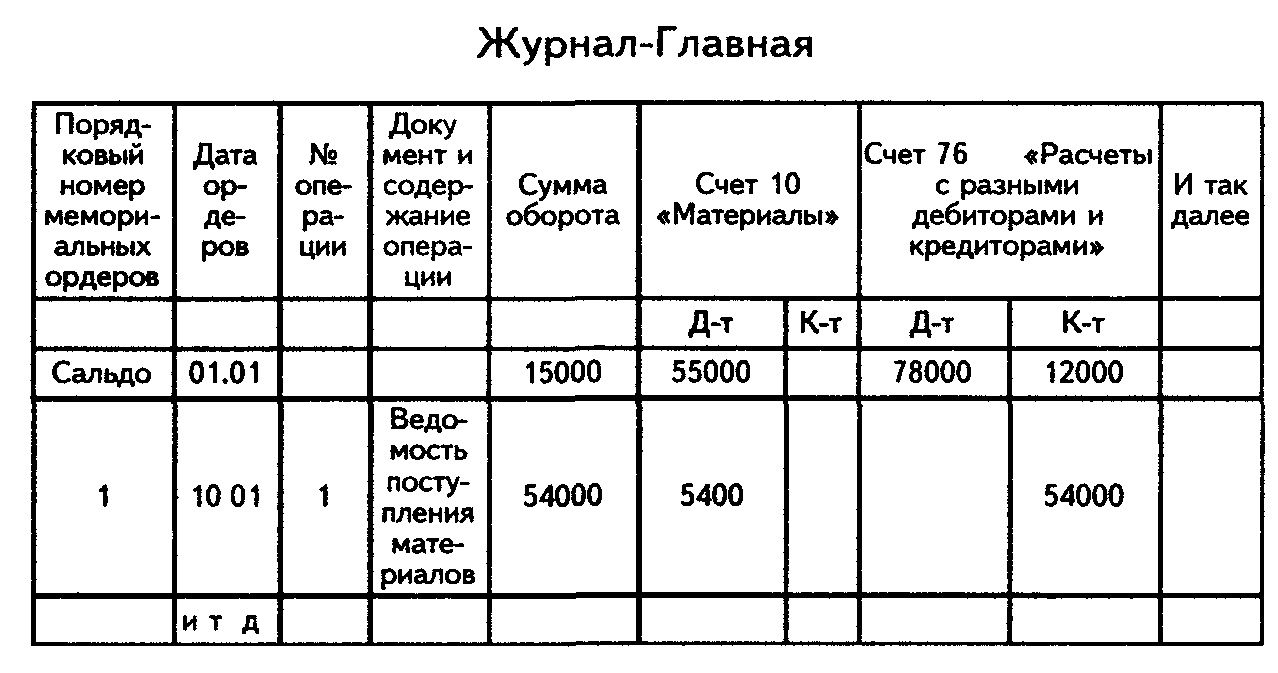

Разновидностью мемориально-ордерной формы учета является «Журнал-Главная» Здесь аналитический учет ведется в книгах. Изменена структура учетного регистра синтетического учета. В нем на отдельном развороте листа в хронологическом порядке по каждому мемориальному ордеру приведена общая сумма с разбивкой по дебету и кредиту корреспондирующих счетов. Данный регистр принято называть книгой главных счетов— «Журнал-Главная». Сходство с мемориально-ордерной формой учета состоит в том, что первые три колонки книги (порядковый номер мемориальных ордеров, дата ордеров и сумма по мемориальным ордерам) полностью соответствуют строению регистрационного журнала. Следующие колонки книги предназначены для систематической записи по синтетическим счетам. Каждая колонка отводится на один счет, которая в свою очередь разбивается на две графы «дебет» и «кредит». Если разворот листа формы «Журнал-Главная» недостаточен для регистрации всех мемориальных ордеров, используются вкладные листы.

Форма учетного регистра «Журнал-Главная» представлена на схеме 1.

Содержание формы «Журнал-Главная» позволяет исключить составление оборотной ведомости по синтетическим счетам.

Данная форма учета применяется на небольших приедприятиях.

Схема 1

Достоинства, присущие форме «Журнал-Главная» в виде простоты, наглядности учетных регистров, в определенной мере теряются в связи с ее недостатками. Основными из них являются:

-

наличие мемориальных ордеров, выступающих как промежуточное звено между первичными документами и учетными регистрами;

-

громоздкость аналитического учета;

-

дублирование учетных записей в различных регистрах;

-

трудности во внедрении машинного способа обработки учетных данных и как следствие постоянное отставание аналитического учета от синтетического.

Отмеченные недостатки в значительной мере устраняются при использовании журнально-ордерной формы учета, которая является продолжением журнальных форм учета.

Отличительными признаками журнально-ордерной формы. учета являются:

1. Принцип накапливания учетных данных первичных документов и их систематизация путем составления накопительных и группировочных ведомостей. Соблюдение данного принципа позволяет отразить все подлежащие учету средства и все хозяйственные операции по использованию в финансово-хозяйственной деятельности организации средств за отчетный период. В связи с этим отпадает необходимость в составлении громоздких мемориальных ордеров.

2. Основные учетные регистры — журналы-ордера, вспомогательные ведомости и специальные разработочные таблицы. Журналы-ордера ведутся по кредитовому признаку, т.е. экономическое событие регистрируется в данном учетном регистре по кредиту одного счета по вертикали с дебетом другого по горизонтали. Кредитовый признак раскрывает большие возможности в установлении причины экономических событий.

В целях исключения дублирования записи в журналах-ордерах, в которых формируются кредитовые обороты в корреспонденции с дебетом счетов денежных средств, производятся, как правило, по данным соответствующих ведомостей итогами за отчетный период.

Указанная выше особенность по ведению учета денежных средств тем не менее не отрицает общую методологию, характерную для журнально-ордерной формы счетоводства, а именно: хронологическая и систематическая запись хозяйственных операций ведется одновременно, как единый рабочий процесс.

Общая схема журнально-ордерной формы учета предусматривает следующую организацию документооборота

Как видим, входная информация с первичных учетных документов либо подвергается группировке в накопительных ведомостях, либо сразу записывается в соответствующие журналы-ордера.

Информация, содержащаяся в Главной книге и других учетных регистрах, в дальнейшем используется для составления бухгалтерского баланса и других форм отчетности.

Для организаций малого бизнеса, имеющих простой технологический процесс производства продукции, выполнения работ, оказания услуг и незначительное количество хозяйственных операций (как правило, не более 100 в месяц), Министерство финансов РФ разработало упрощенную форму бухгалтерского учета.

Организация учета по упрощенной форме построена на основе рабочего плана счетов, разрабатываемого каждым малым предприятием исходя из типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства (приказ МФ РФ от 21 12 98 г № 64н).

Упрощенная форма учета может вестись по:

-

простой форме бухгалтерского учета (без использования учетных регистров имущества малого предприятия),

-

по форме с использованием регистров бухгалтерского учета имущества малого предприятия.

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т е не имеет место выпуск продукции и выполнение отдельных видов работ; оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности.

Помимо этой Книги для учета расчетов с персоналом по оплате труда и подоходному налогу с бюджетом малое предприятие должно также вести ведомость учета заработной платы.

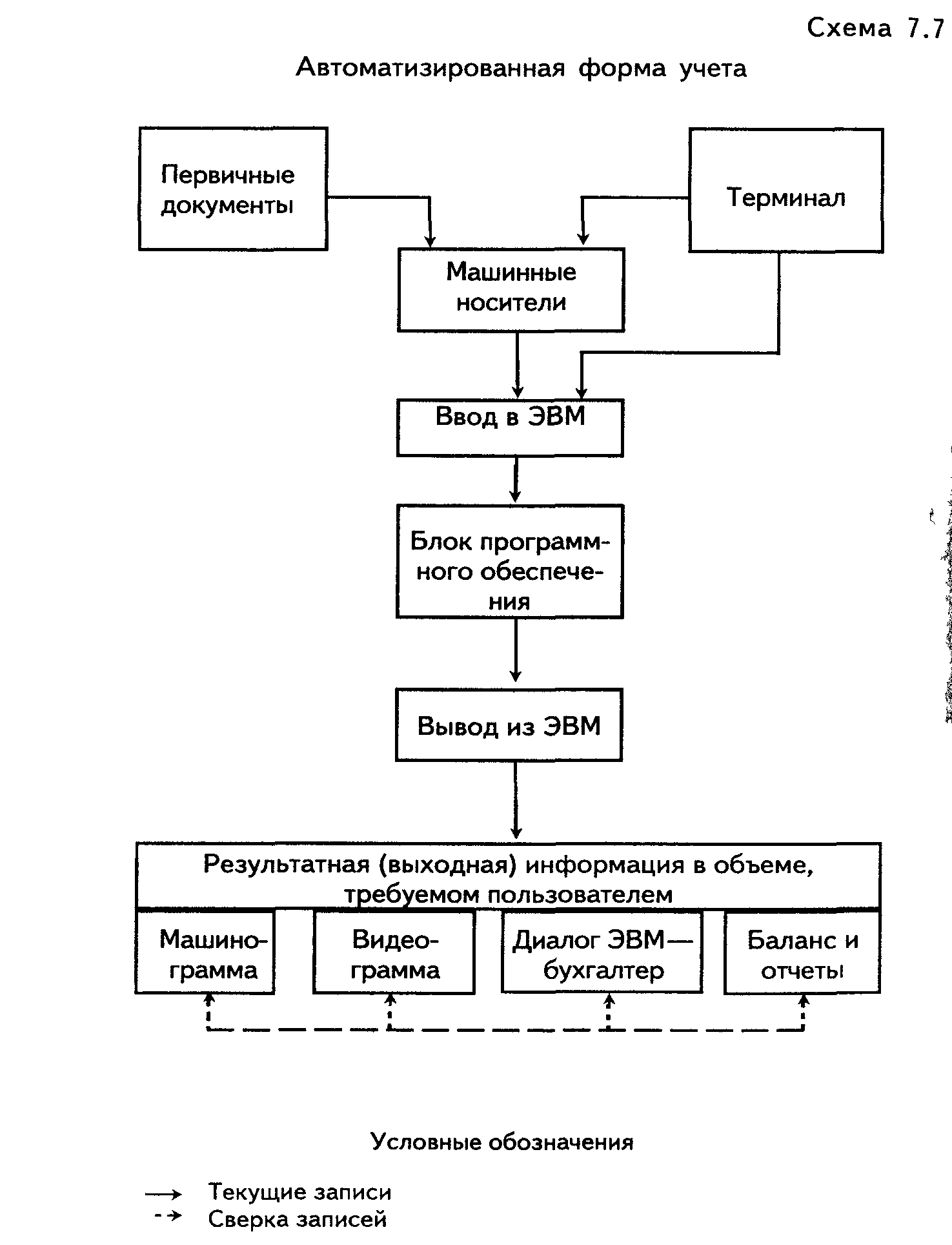

Применение электронно-вычислительных машин (ЭВМ) позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс измерения и регистрации хозяйственных операций. Результатом этого явилось создание принципиально новой формы бухгалтерского учета, которая получила название «автоматизированной».

Более правильным представляется назвать ее диалоговой, поскольку ЭВМ на современном уровне их применения из вспомогательного средства становятся определяющим фактором организации учетного процесса.

Учет может осуществляться путем заполнения журнала хозяйственных операций. Однако формирование корреспонденции счетов может отражаться в данном журнале и после заполнения первичных документов.

Быстрота и удовлетворение различных пользователей в соответствующей информации на основе единого ее массива — отличительная черта автоматизированной формы бухгалтерского учета.

Новый этап в автоматизации бухгалтерского учета связан с появлением новой версии программы «1С: Бухгалтерия 7.8». С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивший более тесное взаимодействие функциональных и инструментальных подходов при разработке этой версии, интеграцию функций ведения внутреннего (управленческого) и финансового учета.