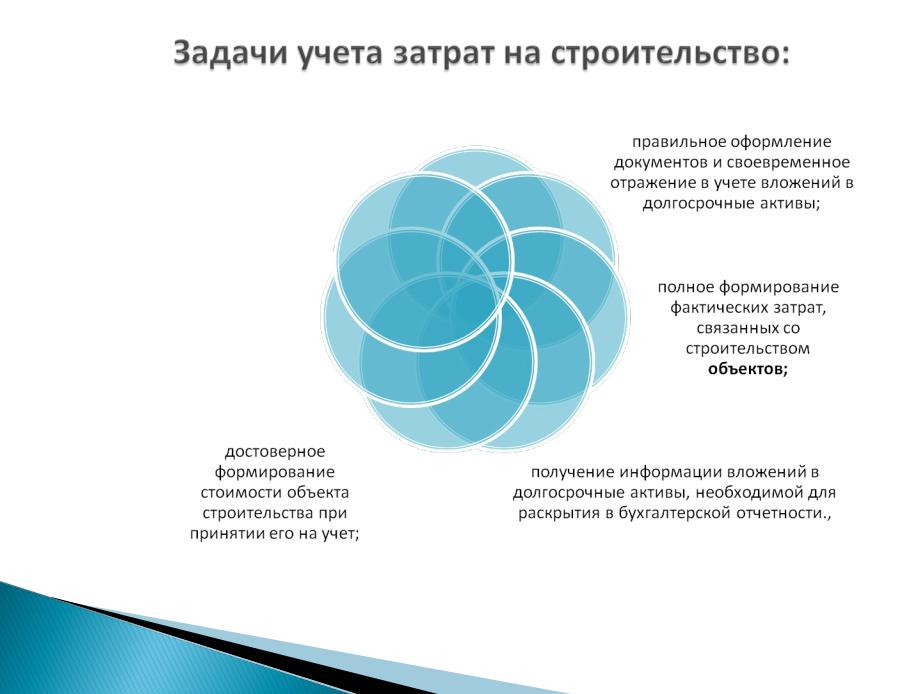

1.Задачи и основные понятия бухгалтерского учета у застройщика

2.Классификация затрат

3.Бухгалтерский учет незавершенного производства

1.Задачи и основные понятия бухгалтерского учета у застройщика

Бухгалтерский учет у застройщика (инвестора)

осуществляется на основании

Постановления Минстройархитектуры РБ от 14.05.2007

№ 10 « Об утверждении инструкции о

порядке определения стоимости объекта строительства в бухгалтерском учете»

Инструкция №10 устанавливает единый порядок

определения стоимости объекта строительства в бухгалтерском учете и организации бухгалтерского

учета затрат инвестора на новое строительство,

реконструкцию, а также порядок их отражения организациями (за исключением банков, иных

небанковских кредитно-финансовых организаций, организаций, финансируемых из бюджета) и

индивидуальными предпринимателями на счетах бухгалтерского учета.

№ |

термины |

определения |

п/ |

|

|

п |

|

|

1инвестор в лицо, принимающее решения по инвестиционной деятельности и

|

строительной |

осуществляющее инвестиции (вложение средств) в строительство; |

|

деятельности |

|

2 |

объект |

каждое отдельно строящееся здание, сооружение, инженерные сети и другие |

|

строительства |

объекты, стоимость строительства которых выделена в составе сводного |

|

|

сметного расчета и на строительство которого составлена объектная смета, а |

|

|

также встроенные и пристроенные объекты; |

3 |

стоимость |

совокупность затрат инвестора на строительство, отраженных в бухгалтерском |

|

объекта |

учете и образующих первоначальную стоимость объекта строительства; |

|

строительства |

|

|

в |

|

|

бухгалтерском |

|

|

учете |

|

4 |

хозяйственный |

организационная форма строительства, выполнения строительно-монтажных |

|

способ |

работ, при которой строительные и монтажные работы выполняются |

|

строительства |

собственными силами, за счет собственных средств застройщика с |

|

|

последующим принятием объекта строительства к учету. |

5заказчик в инвестор или уполномоченное им лицо, привлекающие подрядчика в

строительной |

строительной деятельности для реализации инвестиционного проекта и (или) |

деятельности |

выполнения других работ в рамках строительной деятельности на основании |

|

заключенного договора; |

6застройщик в инвестор или уполномоченное им лицо, выполняющие функции по реализации

строительной |

инвестиционного проекта до заключения договора с подрядчиком либо |

деятельности |

осуществляющие реализацию инвестиционного проекта собственными силами |

|

или его финансирование; |

7подрядчик в физическое или юридическое лицо, имеющее право на осуществление

строительной |

архитектурной, градостроительной и строительной деятельности и (или) |

2.Классификация затрат

Классификация затрат на строительство объекта

По

формированию

стоимости

объекта

строительства

По способу включения в учетную стоимость объекта строительства

По технологической структуре

Затраты, |

Затраты, предусматриваемые сводным сметным |

|

увеличивающие |

расчетом стоимости строительства |

|

стоимость объекта |

|

|

Затраты, не |

Затраты, не предусматриваемые сводным сметным |

|

расчетом стоимости строительства |

||

увеличивающи |

||

е стоимость |

|

|

объекта |

|

|

Прямые |

|

|

Косвенные |

|

Строительно- монтажные работы

Работы по монтажу оборудования

Работы по монтажу оборудования

Приобретение оборудования

Приобретение инструмента, инвентаря

По способу производства |

Работы, выполняемые подрядным |

|

строительных работ |

||

способом |

||

|

Работы, выполняемые  хозяйственным способом

хозяйственным способом

затраты, включаемые в соответствии с установленным порядком в сводный сметный расчет.

суммы НДС, относимые на стоимость объекта строительства;

затраты на управление строительством, оплата услуг инженера (инженерной организации) по организации и обеспечению

строительства;

затраты на консервацию (расконсервацию) объекта, не завершенного строительством.

К затратам, предусматриваемым |

|

К затратам, не предусматриваемым |

сводным сметным расчетом, относятся |

|

сводным сметным расчетом, относятся |

|

|

|

расходы по сносу, демонтажу и охране объекта, прекращенного строительством;

затраты по устранению недостатков в проектной документации, исправлению дефектов оборудования, допущенных по вине организаций-изготовителей и исполнителей, а также повреждений и деформаций оборудования, полученных при его перевозке до приобъектного склада, и другие аналогичные затраты, которые производятся за счет организаций, нарушивших условия поставок, выполнения работ, оказания услуг;

затраты на подготовку и переподготовку кадров для работы на строящемся предприятии;

затраты на приобретение инструмента и инвентаря, предусмотренные сводным сметным расчетом и предназначенные в качестве первого комплекта для вводимых в действие объектов строительства

К прямым затратам |

|

К косвенным |

относятся затраты, |

|

затратам относятся |

которые в момент их |

|

затраты, которые в |

возникновения |

|

момент их |

можно прямо |

|

возникновения |

отнести к |

|

нельзя прямо |

конкретному |

|

отнести к |

объекту |

|

конкретному |

строительства |

|

объекту |

|

|

строительства |

|

|

|

затраты прямые |

Затраты косвенные. |

|

|

|

|