Подразделение торговых объектов общественного питания на определенные типы и отнесение их к наценочным категориям осуществляются собственником этих объектов или уполномоченным им лицом

в соответствии с Инструкцией по

классификации торговых объектов общественного питания, утвержденной постановлением Минторга РБ от 04.10.2010 № 26

Торговые объекты общественного питания подразделяются

на типы:

При определении типа объекта общественного питания учитывают следующие факторы:

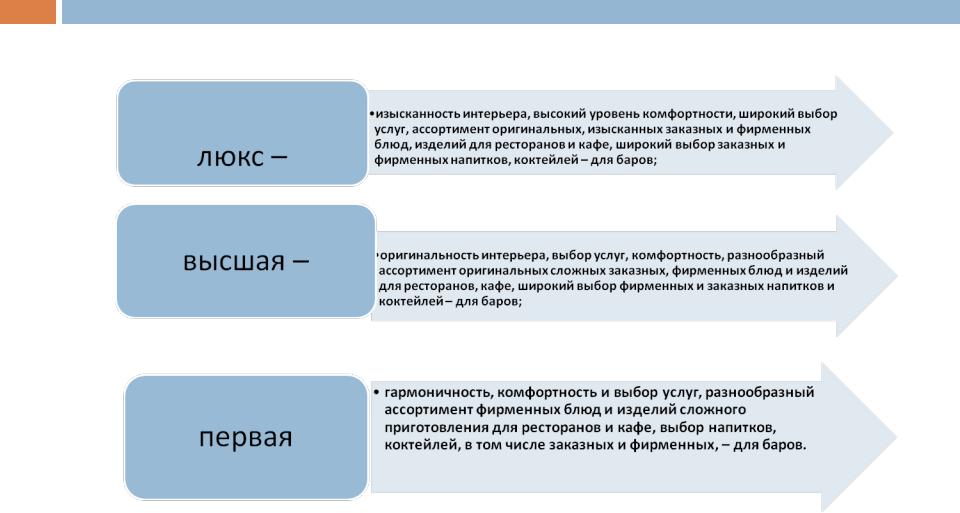

По уровню и условиям обслуживания, комфортности, номенклатуре и качеству предоставляемых услуг объекты

общественного питания подразделяются на категории:

Объекты общественного питания категорий люкс, высшая, первая должны соответствовать следующим требованиям:

Уровень наценок установлен к стоимости сырья в розничных ценах и дифференцирован в зависимости от категорий предприятий общественного питания.

максимальный размер наценок (до 200 – 250 %) на блюда установлен для предприятий категорий люкс и высшей,

минимальный (25 – 40 %) – для предприятий третьей категории.

Конкретные размеры предельных наценок утверждают руководители предприятий общественного питания или вышестоящие организации исходя из установленных нормативов.

В настоящее время в соответствии с Указом Президента РБ от 25.02.2011 № 72 государственное регулирование цен осуществляется только на товары, работы и услуги, включенные в перечень товаров (работ, услуг), цены (тарифы) на которые регулируются Советом Министров Республики Беларусь.

В названный перечень, в частности, включена продукция общественного питания (цены и наценки), реализуемая в учреждениях образования.

Ценообразование во всех других объектах общественного питания является свободным, т.е. цены устанавливаются с учетом конъюнктуры рынка.

Последовательность расчета розничных цен с учетом

НДС на сырье для приготовления продукции предприятиями общественного питания рассмотрена

на примере продовольственных товаров, используемых

для приготовления компота из свежих яблок.

Расчеты даны по рецептуре "Компот из свежих яблок"

сборник рецептур блюд и кулинарных изделий для

предприятий общественного питания всех форм

собственности, утвержденный приказом Минторга РБ от 09.11.1995 № 70 (с учетом изменений от 19.11.2007

г.№66).

Рассмотрим порядок формирования продажной цены на продукцию предприятий общественного питания.

Для этого необходимо сделать: