17. На основе выписки из бухгалтерского баланса проведите анализ платежеспособности и ликвидности промышленного предприятия.

|

Показатели |

На 01.01. |

На 31.12. |

в т.ч. расходы будущих периодов денежные средства стр.260 |

1000 10 100 |

1200 12 200 |

|

2. Краткосрочные обязательства, млн. руб. стр.690 |

700 |

1000 |

|

3. Долгосрочные обязательства, млн. руб. стр.590 |

- |

- |

|

4. Капитал и резервы, млн. руб. стр 490 |

1200 |

1300 |

Решение: Важным показателем, характеризующим платежеспособность и ликвидность предприятия, является собственный оборотный капитал (СОК), который определяется как разность между оборотными активами и краткосрочными обязательствами. Предприятие имеет собственный оборотный капитал до тех пор, пока оборотные активы превышают краткосрочные обязательства. Этот показатель также называют чистыми текущими активами.

СОКна01.01. = 1000 – 700 = 300 млн.руб. СОКна 31.12. = 1200 – 1000 = 200 млн.руб.

По состоянию на 01.01. собственный оборотный капитал составил 200 млн. руб., что на 100 млн.руб. меньше чем размер собственного оборотного капитала на 01.01. Это вызвано тем, что рост оборотных активов отстает от увеличения краткосрочных обязательств.

Коэффициент текущей ликвидности Общий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность организации оборотными средствами. Это отношение фактической стоимости всех оборотных средств (активов) к краткосрочным обязательствам (пассивам). При исчислении данного показателя рекомендуется из общей суммы оборотных активов вычесть сумму налога на добавленную стоимость по приобретенным ценностям, а также величину расходов будущих периодов. Одновременно краткосрочные обязательства (пассивы) следует уменьшить на суммы доходов будущих периодов, фондов потребления, а также резервов предстоящих расходов и платежей. Этот показатель позволяет установить, в какой пропорции оборотные активы покрывают краткосрочные обязательства (пассивы). Значение этого показателя должно составлять не менее двух.

Кт.л.на 01.01. = 1000-10700 = 1,4 Кт.л.на 31.12. = 1200-121000 = 1,2 Значение показателя на 01.01. снизилось на 0,2, но как и на 31.12. находиться в пределах нормы.

Коэффициент абсолютной ликвидности Он исчисляется как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. Этот показатель дает представление о том, какая часть этой задолженности может быть погашена на дату составления баланса. Считается, что нормальным значение коэффициента должно быть не менее 0,2,

Коб.л.на 01.01. = 100700 = 0,14 Коб.л.на 31.12. = 2001000 = 0,2 Наблюдается положительная динамика роста коэффициента абсолютной ликвидности, так как на 01.01. показатель имеет значение менее допустимого (0,14), а по состоянию на 31.12. коэффициент абсолютной ликвидности находиться в допустимых пределах, т.е на дату составления баланса потенциально могут быть оплачены 20 % срочных обязательств.

Применяется также коэффициент обеспеченности собственными средствами, характеризующий наличие у предприятия собственных оборотных средств, необходимых для ее текущей деятельности и финансовой устойчивости. Этот коэффициент должен иметь значение не менее 0,1. Он определяется:

СОС = Оборотные активы — Краткосрочные обязательства Оборотные активы ; СОСна01.01. = 1000-7001000 = 0,3 ; СОСна 31.12. = 1200-10001200 = 0,17

По состоянию на 31.12. данный показатель снизился на 0,13, но все же находиться в пределах нормы.

Определите влияние рентабельности оборота, доли реализованной продукции, капиталоотдачи и коэффициента финансовой независимости на изменение рентабельности общего капитала.

|

Показатели |

Предыдущий год |

Отчетный год |

|

Прибыль, млн. руб. |

100 |

120 |

|

Выручка от реализации, млн. руб. |

1000 |

1100 |

|

Стоимость произведенной продукции, млн. руб. |

1100 |

1200 |

|

Собственный капитал, млн. руб. |

2000 |

2100 |

|

Общий капитал, млн. руб. |

3000 |

4000 |

Решение: Рентабельность реализации (оборота, продаж) (Rпродаж(оборота)) определяется отношением прибыли от реализации продукции (работ, услуг) (Пр) или чистой прибыли к величине выручки от реализации продукции (работ, услуг) без НДС и акцизов (Вр), выраженным в процентах: Rпродаж(оборота) = (Пр / Вр) х 100%.

Предыдущий год: Rпродаж(оборота) = 100/1000 х 100% = 10%

Отчетный год: Rпродаж(оборота) = 120 / 1100 х 100% = 10,9%

Отсюда следует, что по сравнению с прошлым годом уровень рентабельности повысился на 0,9% (10,9% — 10,0). Увеличение рентабельности оборота означает повышение спроса на продукцию, работы, услуги.

Показатель капиталоотдачи, или оборачиваемости капитала, определяется как отношение объема выручки от реализации продукции к величине капитала: Фо = выручка от реализации / капитал

Предыдущий год: Фо = 1000/3000 = 0,333 Отчетный год: Фо = 1100 / 4000 = 0,275

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, служит удельный вес собственного капитала в общей сумме хозяйственных средств. Этот показатель носит название коэффициента концентрации собственного капитала (или иначе коэффициента автономии либо коэффициента финансовой независимости).

По значению данного показателя судят о том, насколько организация является независимой от привлечения капитала, принадлежащего другим организациям. Чем больше удельный вес собственного капитала (собственных средств), тем более стабильной является деятельность организации.

Коэффициент финансовой независимости исчисляется по следующей формуле:

Коэффициент автономии = собственный капитал(итог первого раздела пассива баланса «Капитал и резервы») / валюта (общий итог) баланса.

Прошлый год: Коэффициент автономии = 2000/3000 = 0,67

Отчетный год: Коэффициент автономии = 2100/4000 = 0,525

В прошлом году по сравнению с отчетным деятельность организации является более стабильной.

Рассмотрим влияние рентабельности оборота и капиталоотдачи на изменение рентабельности общего капитала.

|

Показатель |

Идентификатор |

Предыдущий год |

Отчетный год |

Отклонение (+ ; -)

|

|

Рентабельность оборота, коэффициент (%) |

kpp |

10,0 |

10,9 |

+0,9 |

|

Капиталоотдача (коэффициент деловой активности) |

λk |

0,333 |

0,275 |

-0,058 |

|

Рентабельность капитала, коэффициент (%) |

kp |

3,33 |

2,997 |

-0,333 |

Формула для расчета имеет следующий вид: kp= kpp* λk

то есть, рентабельность капитала = рентабельность оборота * коэффициент деловой активности (капиталоотдача)

Определим влияние рентабельности оборота и коэффициента деловой активности на рентабельность капитала, для этого проведем следующие вычисления

kppпред*λkпред = 10 *0,33 = 3,3; kppотчет*λkпред = 10,9 *0,33 = 3,597; kppотчет*λkотчет = 10,9 * 0,275 = 2,997

Влияние рентабельности оборота составит 3,597-3,3 = 0,297 %, то есть рентабельность капитала увелиилась на 0,297 % за счет увеличения рентабельности оборота на 0,9%.

Влияние коэффициента деловой активности (капиталоотдачи) составит 2,997-3,597 = - 0,6%, то есть рентабельность капитала уменьшилась на 0,6 % за счет снижения коэффициента деловой активности на 0,058.

Проведите анализ движения персонала. По результатам расчетов сделайте выводы.

|

Показатели |

Предыдущий год |

Отчетный год |

|

Принято работников, чел. |

28 |

35 |

|

Уволено работников, чел. |

25 |

31 |

|

Среднесписочная численность работников, чел |

250 |

253 |

|

Численность работников, проработавших весь год, чел |

198 |

189 |

Решение: Для анализа движения персонала используем следующие коэффициенты: коэффициент оборота по приему работников, коэффициент оборота по выбытию работников, коэффициент постоянства состава персонала.

Коэффициент оборота по приему (Кпр) - это отношение числа лиц принятых на работу к среднесписочной численности. Кпр0 = 28 / 250 = 0,112; Кпр1 = 35 / 253 = 0,138

В отчетном году Кпр увеличился на 0,026 по сравнению с предыдущим годом.

Коэффициент оборота по выбытию (Квыб) - это отношение числа лиц уволившихся с работы к среднесписочной численности. Квыб0 = 25 / 250 = 0,1; Квыб1 = 31 / 253 = 0,12

В отчетном году Квыб увеличился на 0,02 по сравнению с предыдущим годом.

Коэффициент постоянства состава персонала (Кпост.) – это отношение количества работников, проработавших весь год к среднесписочная численность работников. Кпост0 = 198 / 250 = 0,792; Кпос1 = 189 / 253 = 0,747

В отчетном году Кпост снизился на 0,045 по сравнению с предыдущим годом.

Проведите факторный анализ материалоемкости. По результатам анализа сделайте выводы.

|

Показатели |

Предыдущий год |

Отчетный год |

|

Объем производства, ед.: Продукция А Продукция Б |

2000 1000 1000 |

2200 1000 1200 |

|

Удельная норма расхода материла, кг/ед: Материал А Материал Б |

1 1,5 |

0,9 1,4 |

|

Цена ед. продукции, млн. руб. Продукция А Продукция Б |

0,7 0,7 |

0,8 0,9 |

|

Стоимость 1 кг материала, млн. руб.: Материал А Материал Б |

0,1 0,05 |

0,09 0,045 |

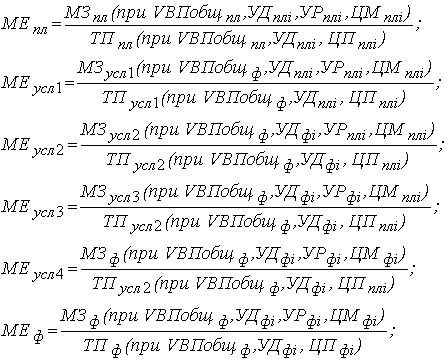

Решение: Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторная модель будет иметь вид

|

|

Влияние факторов первого порядка на материалоемкость можно определить способом цепной подстановки:

По продукции А:

МЕпл = 2000*0,5*1*0,12000*0,5*0,7 = 0,14 руб. МЕусл.1 = 2200*0,5*1*0,12200*0,5*0,7 = 0,14 руб. МЕусл.2 = 2200*0,45*1*0,12200*0,45*0,7 = 0,14 руб.

МЕусл.3 = 2200*0,45*0,9*0,12200*0,45*0,7 = 0,13 руб. МЕусл.4 = 2200*0,45*0,9*0,092200*0,45*0,7 = 0,12 руб. МЕф = 2200*0,45*0,9*0,092200*0,45*0,8 = 0,10 руб.

Общее изменение материалоемкости продукции А составляет ΔМЕобш = МЕф – МЕпл = 0,10 – 0,14 = -0,04 руб.

в том числе за счет изменения: а) объема производства продукции ΔМЕVBП = МЕусл1 – МЕпл = 0,14 – 0,14 = 0 руб.; б) структуры ΔМЕУД = МЕусл2 - МЕусл1 = 0,14 – 0,14 = 0 руб.; в) нормы расхода материала А ΔМЕУР = МЕусл3 - МЕусл2 = 0,13 – 0,14 = - 0,01 руб. г) стоимости материала А ΔМЕЦМ = МЕусл4 - МЕусл3 = 0,12 – 0,13 = - 0,01 руб. д) цены единицы продукции ΔМЕЦП = МЕф - МЕусл4 = 0,10 – 0,12 = - 0,02 руб.

Проведем проверку: алгебраическая сумма влияния факторов обязательно должна быть равна общему изменению результативного показателя, т.е. материалоемкости: -0,01 – 0,01 – 0,02 = - 0,04 руб.

Таким образом, на изменение материалоемкости продукции А оказали влияние следующие факторы - изменение норм расход материала А, изменение стоимости материала А, изменение цены единицы продукции. Влияние – отрицательное

По продукции Б: МЕпл = 2000*0,45*1,5*0,052000*0,45*0,7 = 0,11 руб. МЕусл.1 = 2200*0,45*1,5*0,052200*0,45*0,7 = 0,11 руб.

МЕусл.2 = 2200*0,55*1,5*0,052200*0,55*0,7 = 0,11 руб. МЕусл.3 = 2200*0,55*1,4*0,052200*0,55*0,7 = 0,1 руб. МЕусл.4 = 2200*0,55*1,4*0,0452200*0,55*0,7 = 0,09 руб.

МЕф = 2200*0,55*1,4*0,0452200*0,55*0,9= 0,07 руб.

Общее изменение материалоемкости продукции Б составляет

ΔМЕобш = МЕф – МЕпл = 0,07 – 0,11 = -0,04 руб. в том числе за счет изменения:

а) объема производства продукции ΔМЕVBП = МЕусл1 – МЕпл = 0,11 – 0,11 = 0 руб.;

б) структуры ΔМЕУД = МЕусл2 - МЕусл1 = 0,11 – 0,11 = 0 руб.;

в) нормы расхода материала А ΔМЕУР = МЕусл3 - МЕусл2 = 0,1 – 0,11 = - 0,01 руб.

г) стоимости материала А ΔМЕЦМ = МЕусл4 - МЕусл3 = 0,09 – 0,1 = - 0,01 руб.

д) цены единицы продукции ΔМЕЦП = МЕф - МЕусл4 = 0,07 – 0,09 = - 0,02 руб.

Проведем проверку: алгебраическая сумма влияния факторов обязательно должна быть равна общему изменению результативного показателя, т.е. материалоемкости: -0,01 – 0,01 – 0,02 = - 0,04 руб.

Таким образом, на изменение материалоемкости продукции Б также влияние следующие факторы - изменение норм расход материала А, изменение стоимости материала А, изменение цены единицы продукции. Влияние – отрицательное.

На основе данных таблицы рассчитайте обобщающие показатели эффективности использования материалов (прибыль на рубль затрат материалов, материалоотдачу и материалоемкость продукции, коэффициент соотношения темпов роста объема выпущенной продукции и материальных затрат, удельный вес материальных затрат в себестоимости продукции) и частные показатели (сырьеемкость, энергоемкость, топливоемкость). По результатам расчетов сделайте выводы об уровне эффективности использования материальных ресурсов и его изменении.

|

Показатели |

Прошлый год |

Отчетный год |

|

1. Прибыль от основной деятельности, млн. руб. |

1027,5 |

1534,0 |

|

2. Выручка, млн. руб. |

5662,5 |

6832,0 |

|

3. Объем производства продукции, млн. руб. |

5500,0 |

6720,0 |

|

4. Материальные затраты, млн. руб. |

2000,0 |

2500,0 |

|

5. В том числе: - сырье и материалы - топливо - энергия |

1530,0 270,0 200,0 |

1995,0 280,0 225,0 |

|

6. Себестоимость выпущенной продукции, млн. руб. |

4100,0 |

5350,0 |

Решение: ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ

Прибыль на один рубль материальных затрат:

![]()

где ПР – прибыль; МЗ – материальные затраты

Этот показатель должен расти.

П0 на 1 руб. мат.з. = 1027,5 / 2000 = 0,51 руб.

П1 на 1 руб. мат. з. = 1534,0 / 2500 = 0,61 руб.

Как видно из расчета, в отчетном году прибыль на 1руб. материальных затрат выросла на 0,1 руб. по сравнению с прошлым годом.

Материалоотдача продукции (МО) характеризует выход продукции с каждого рубля потребленных материальных ресурсов.

МО = ВПМЗ где ВП – выпуск продукции; МО0 = 5500 / 2000 = 2,75 руб.; МО1 = 6720 / 2500 = 2,688 руб.

В отчетном году с каждого рубля потребленных материальных ресурсов вышло 2,688 руб. продукции, что на 0,062 руб. меньше, чем в прошлом году (2,688-2,75).

Материалоемкость продукции (ME) отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции.

МЁ = МЗВП ; МЁ0 = 2000 / 5500 = 0,36 руб. ; МЁ1 = 2500 / 6720 = 0,37 руб.

В отчетном году на 1 руб. выпущенной продукции приходиться 0,37 руб. материальных затрат, что на 0,01 руб. больше, чем в прошлом году.

Коэффициент соотношения темпов роста объема выпущенной продукции и материальных затрат, определяемый как отношение индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

К = ВП1ВП0МЗ1МЗ0 = 6720550025002000 = 1,221,25 = 0,976

Удельный вес материальных затрат в себестоимости продукции (УМ) отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции).

Ум = МЗСс *100; где Сс – себестоимость продукции.; Ум0 = 2000 / 4100 * 100 = 49%; Ум1 = 2500 / 5350 *100 = 47 %

В отчетном году удельный вес материальных затрат в себестоимости продукции вырос на 2% по сравнению с прошлым годом.

ЧАСТНЫЕ ПОКАЗАТЕЛИ - отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукции.

Сырьеемкость (СМЕ)

СМЕ = МЗсырья и материаловВП; СМЕ0 = 1530 / 5500 = 0,28 руб.; СМЕ1 = 1995 / 6720 = 0,3 руб.

В отчетном году потребление сырья и материалов на 1 руб. выпущенной продукции выросло на 0,02 руб. по сравнению с прошлым годом.

Топливоемкость продукции (ТМЕ)

ТМЕ = МЗтопливаВП; ТМЕ0 = 270 / 5500 = 0,05 руб.; ТМЕ1 = 280 / 6720 = 0,04 руб.

В отчетном году потребление топлива на 1 руб. выпущенной продукции снизилось на 0,01 руб. по сравнению с прошлым годом.

Энергоемкость продукции (ЭМЕ)

ЭМЕ = МЗэнергииВП; ЭМЕ0 = 200 / 5500 = 0,04 руб.; ЭМЕ1 = 225 / 6720 = 0,03 руб.

В отчетном году потребление энергии на 1 руб. выпущенной продукции снизилось на 0,01 руб. по сравнению с прошлым годом.

22. На основе данных табл. дайте оценку обеспеченности материальными ресурсами. Для этого определите коэффициент обеспеченности потребности в материальных ресурсах по каждому виду материала и материальным ресурсам в целом.

|

Вид материала |

Плановая потребность, тонн |

Внутренние источники покрытия, тонн |

Внешние источники покрытия, тонн |

Заключено договоров, тонн |

Поступило от поставщиков, тонн |

|

Материал А |

940 |

10 |

930 |

900 |

800 |

|

Материал Б |

500 |

5 |

450 |

420 |

400 |

|

Материал С |

400 |

- |

400 |

400 |

380 |

|

Материал Д |

200 |

- |

200 |

150 |

150 |

|

ИТОГО |

2040 |

15 |

1980 |

1870 |

1730 |

Решение: Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

;

;

- коэффициент обеспеченности фактический

.

.

Материал А: Коб.пл. = 900 / 940 = 0,96; Коб.ф. = 800 / 940 = 0,85

Планировалось обеспечение потребности в материальных ресурсах на 96%. Фактически обеспечение потребности произошло только на 85%, т.е. план поставки материала А недовыполнен на 11%.

Материал Б: Коб.пл. = 420 / 500 = 0,84; Коб.ф. = 400 / 500 = 0,8

Планировалось обеспечение потребности в материальных ресурсах на 84%. Фактически обеспечение потребности произошло только на 80%, т.е. план поставки материала Б недовыполнен на 4%.

Материал С: Коб.пл. = 400 / 400 = 1; Коб.ф. = 380 / 400 = 0,95

Планировалось обеспечение потребности в материальных ресурсах на 100%. Фактически обеспечение потребности произошло только на 95%, т.е. план поставки материала С недовыполнен на 5%.

Материал Д: Коб.пл. = 150 / 200 = 0,75; Коб.ф. = 150 / 200 = 0,75

Планировалось обеспечение потребности в материальных ресурсах на 75%. Фактически обеспечение потребности произошло на 75%, т.е. план по обеспеченности потребности в материальных ресурсах материала Д выполнен на 100%.

Материальные ресурсы в целом: Коб.пл. = 1870 / 2040 = 0,92; Коб.ф. = 1730 / 2040 = 0,85

Планировалось обеспечение потребности в материальных ресурсах на 92%. Фактически обеспечение потребности произошло только на 85%, т.е. план поставки материальных ресурсов в целом недовыполнен на 7%.

23. Годовая потребность в сырье А составляет 250000 м3. Средняя стоимость размещения одного заказа составляет 600 тыс. руб. Средняя себестоимость хранения 1м3 составляет 12 тыс. руб. Время доставки заказа от поставщика составляет 7 дней. Число рабочих дней в году – 255. Определите оптимальную партию заказа материала, количество заказов, интервал поставки и средний запас материала.

Решение: Оптимальную партию заказа определим по формуле Уилсона:

Q = 2*D*Sh, где D – средняя стоимость размещения одного заказа; S – годовая потребность в сырье;

h – средняя себестоимость хранения.

Q = 2*600*25000012 = 5000м3

Количество заказов составит 250000 / 5000 = 50

Определим интервал между поставками

Т = Д / n , где Д – количество рабочих дней в году; n - частота поставок в год.

255 / 50 = 5,1 дней ≈ 5дней

Средний размер запаса: Зср = Q2 = 50002 = 2500 м3

24. На основе данных таблицы проведите анализ возрастного состава оборудования. Для этого сформируйте группы основных средств по сроку их фактической эксплуатации. Образуйте следующие группы: до 5 лет эксплуатации, от 5 до 10 лет эксплуатации, от 10 до 20 лет эксплуатации, свыше 20 лет эксплуатации. Рассчитайте средний возраст оборудования, удельный вес каждой группы в общем количестве единиц оборудования. По результатам расчетов сделайте выводы о состоянии оборудования.

|

Число лет фактической эксплуатации |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Число единиц оборудования |

5 |

9 |

2 |

7 |

11 |

9 |

7 |

9 |

5 |

4 |

|

Число лет фактической эксплуатации |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Число единиц оборудования |

14 |

11 |

13 |

19 |

24 |

6 |

5 |

7 |

9 |

11 |

|

Число лет фактической эксплуатации |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

Число единиц оборудования |

9 |

5 |

3 |

2 |

1 |

1 |

2 |

1 |

3 |

4 |

Решение:

Сформируем группы основных средств по сроку их фактической эксплуатации

|

Число лет фактической эксплуатации |

Число единиц оборудования |

Удельный вес в общем количестве единиц оборудования(%) |

|

до 5 лет эксплуатации |

23 |

10,55 |

|

от 5 до 10 лет эксплуатации |

41 |

18,81 |

|

от 10 до 20 лет эксплуатации |

112 |

51,38 |

|

свыше 20 лет эксплуатации |

42 |

19,27 |

|

Итого |

218 |

100 |

до 5 лет эксплуатации = 5+9+2+7= 23 от 5 до 10 лет эксплуатации = 11+9+7+9+5 = 41

от 10 до 20 лет эксплуатации = 4+14+11+13+19+24+6+5+7+9=112

свыше 20 лет эксплуатации = 11+9+5+3+2+1+1+2+1+3+4=42

Средний возраст оборудования определяется по средней взвешенной

X = 1+52*23+5+102*41+10+202*112+20+302*42 218 = 3106,5 / 218 = 14 лет

Анализ показывает, что 51,38% установленного оборудования имеет срок службы от 10 до 20 лет, что говорит о том, что оборудование является явно морально и частично физически устаревшее, требующее замены.

Наиболее оптимальный срок замены действующего оборудования - 7 лет, максимальный - 10 лет.