4 Розрахунок повної собівартості то і р парку машин

Собівартість продукції – це грошова форма витрат на підготовку виробництва виготовлення і збуту. Відображаючи рівень витрат на виробництво собівартості комплексно характеризує ступінь використання усіх ресурсів підприємства, а значить і рівень техніки, технології та організації виробництва.

Чим краще працює підприємство, інтенсивніше використовує виробничі ресурси, успішніше використовує техніку, технологію і організацію виробництва, тим нижча собівартість продукції. Тому собівартість є одним з важливих показників ефективності виробництва.

Собівартість продукції має тісний зв'язок з її ціною. Це проявляється в тому, що собівартість слугує базою ціни товару і її нижньою межею для виробника.

При обчисленні собівартості продукції важливе значення має визначення складу витрат, які в неї включаються. Як відомо витрати підприємства відшкодовуються за рахунок двох власних джерел (собівартості і прибутку). Тому питання про склад витрат, які включаються у собівартість є питання їх розмежування між зазначеними джерелами відшкодування. Загальний принцип цього розмежування полягає в тому, що через собівартість повинні відшкодовуватись витрати підприємства, що забезпечують просте відтворення усіх факторів виробництва: предметів, засобів праці, робочої сили і природних ресурсів.

Для розрахунку собівартості потрібно розрахувати загальнозаводські та поза виробничі витрати.

Кошторис загальнозаводських витрат включає в себе витрати на утримання персоналу заводу утримання приміщення та обладнання заводу,

управління

амортизацією основних фондів

загальнозаводського призначення тощо.

управління

амортизацією основних фондів

загальнозаводського призначення тощо.

Загальнозаводські витрати

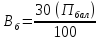

Загальнозаводські витрати приймають в розмірі 40-60% від фонду заробітної плати виробничих робітників:

(4.1)

(4.1)

.

.

Поза виробничих витрати включають витрати пов’язані з реалізацією продукції, а також витрати на придбання нової техніки і витрати на стандартизацію

Поза виробничі витрати

Величина цих витрат може бути прийнята в розмірі 30% від заводської собівартості:

(4.2)

(4.2)

(4.3)

(4.3)

де

-

цехова

собівартість

-

цехова

собівартість

.

.

.

.

Результати вводимо в таблицю

Таблиця 4.1 – Кошторис витрат на виробництво

|

№ |

Найменування статей витрат |

Методика розрахунку |

Сума затрат, грн. |

|

А) |

Прямі витрати |

|

1778322 |

|

1 |

Витрати на ремонтні матеріали |

|

1770230 |

|

2 |

Транспортно-заготівельні витрати |

|

265534,5 |

|

3 |

Заробітна плата працівників виробництва |

|

1770230

|

|

4 |

Нарахування на заробітну плату виробничих робітників |

|

|

|

Б) |

Накладні витрати |

Згідно таблиці №3.2 |

93532,7 |

|

В) |

Загальнозаводські витрати |

|

|

|

Г) |

Паза виробничі витрати |

|

|

|

|

Всього по кошторису |

|

11447563,6 |

3,2%

3,2%

3,5%

3,5%

1,8%

1,8%

1,7%

1,7%

5 Розрахунок фінансових показників

Доходи відділення:

(5.1)

(5.1)

(5.2)

(5.2)

.

.

.

.

Податок на додану вартість:

(5.3)

(5.3)

.

.

Балансовий прибуток:

(5.4)

(5.4)

.

.

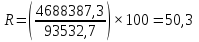

Рентабельність відділення:

(5.5)

(5.5)

Відрахування

до бюджету:

Відрахування

до бюджету:

(5.6)

(5.6)

.

.

Прибуток відділення:

(5.7)

(5.7)

.

.

Капітальні вкладення:

.

(5.8)

.

(5.8)

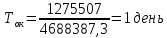

Термін окупності:

(5.9)

(5.9)

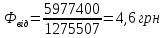

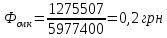

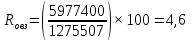

Розрахунок фондовіддачі:

(5.10)

(5.10)

.

.

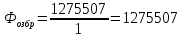

Розрахунок фондоємгості:

(5.11)

(5.11)

.

.

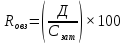

Розрахунок фондоозброєності:

(5.12)

(5.12)

Рентабельність:

(5.13)

(5.13)

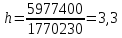

Кількість обороту:

(5.14)

(5.14)

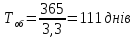

Термін обороту:

(5.15)

(5.15)

Рентабельність

оборотних засобів:

Рентабельність

оборотних засобів:

(5.16)

(5.16)

Отримані данні вводимо до таблиці

Таблиця 5.1 – Фінансові показники

|

№ |

Показники |

Згідно роботи |

|

1 |

Доходи відділення, грн. |

5977400 |

|

2 |

Податок на додану вартість, грн. |

1195480 |

|

3 |

Балансовий прибуток, грн. |

1688387,3 |

|

4 |

Рентабельність відділення, % |

50,1 |

|

5 |

Відрахування до бюджету, грн. |

1406516,9 |

|

6 |

Прибуток відділення, грн. |

328170,4 |

|

7 |

Капітальне вкладення, грн. |

125507 |

|

8 |

Термін окупності |

1 |

|

9 |

Розрахунок фондовіддачі |

4,6 |

|

10 |

Розрахунок фондоємності |

0,2 |

|

11 |

Розрахунок фондоозброєності |

1275507 |

|

12 |

Рентабельність, % |

4,6 |

|

13 |

Кількість оборотів |

3,3 |

|

14 |

Термін обороту |

111 |

|

15 |

Рентабельність оборотних засобів, % |

1,8 |