Налог на имущество.

Налог на имущество рассчитывается от среднегодовой стоимости имущества по ставке 2,2%. Среднегодовая стоимость имущества определяется по формуле:

=

=

где: СИ1.01, СИ1.02, СИ1.03, …, СИ1.12 и СИ1.01* – остаточная стоимость основных средств на соответствующую дату (1.01* – это 1 января следующего года).

В курсовой работе к основным средствам относятся здания и сооружения, оборудование, грузовые автомобили и компьютер.

Значение стоимости имущества на начало года (СИ1.01) дано в задании.

Стоимость основных средств на 1 февраля определяют исходя из их стоимости на 1 января за вычетом амортизации за январь (сумма амортизации рассчитана в таблице 3). Аналогично определяется стоимость имущества на 1 марта, 1 апреля и т.д. до конца года.

Определяя остаточную стоимость оборудования, следует учесть факт продажи оборудования в месяце, указанном в задании. На начало следующего месяца из остаточной стоимости оборудования следует вычесть не только сумму амортизационных отчислений за предшествующий месяц, но и остаточную стоимость проданного оборудования. Она определяется исходя из первоначальной стоимости проданного оборудования (см. расчет амортизации на оборудование) и коэффициента износа.

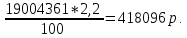

Определив остаточную стоимость основных средств на начало каждого месяца, включая 1 января следующего года, следует рассчитать значение среднегодовой стоимости имущества. Налог на имущество находится по ставке 2,2% от среднегодовой стоимости имущества. Полученное значение заносим в таблицу 2 (графа НДС не заполняется).

СИ01.01 = 12600000+7100000+2*175000=20050000

СИ01.02= СИ1.01-Аянварь = 20050000-154513=19895487

СИ01.03= СИ1.02-Афевраль = 19895487-154513=19740974

СИ01.04= СИ1.03-Амар=19740974-154513=19586461

СИ01.05= СИ1.04-Аапрель = 19586461-154513=19431948

СИ01.06=

СИ1.05-Амай

-Собор

= 19431948-154513-(419492(1-0,3))=18983791

19431948-154513-(419492(1-0,3))=18983791

СИ01.07= СИ1.06-Аиюнь = 18983791-125661=18858130

СИ01.08= СИ1.07-Аиюль = 18858130-125661=18732469

СИ01.09= СИ1.08-Аавгуст = 18732469-125661=18606808

СИ01.10= СИ1.09-Асентябрь = 18606808-125661=18481147

СИ01.11=

СИ1.10-Аоктябрь

= 18481147-125661=18355486

18481147-125661=18355486

СИ01.12= СИ1.11-Аноябрь = 18355486-125661=18229825

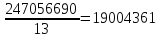

СИ01.01= СИ1.12-Адекабрь = 18229825-125661=18104164

=

=

Налог

на имущество =

Транспортный налог.

Ставка транспортного налога зависит от мощности двигателя автомобиля. Мощность двигателя у грузового автомобиля Бортовый КАМАЗ 65117-010-62 равна 280 л.с.

В г. Москве для грузовых автомобилей с мощностью двигателя 280 л.с. включительно ставка налога составляет 70 рублей за 1 л.с. (см. Закон г. Москвы №33 от 09.07.2008г. с изменениями)

Размер уплачиваемого налога зависит от того, в каком месяце транспортное средство было зарегистрировано. Сумму налога рассчитывают по формуле:

где: ТН – сумма транспортного налога в полных рублях;

НБ – налоговая база (суммарная мощность двигателей всех автомобилей дифференцировано по типам и маркам подвижного состава);

НС – налоговая ставка в рублях за 1 л.с.;

К

– коэффициент, учитывающий время

пребывания автомобиля на предприятии

в течение года:

где Крег

– количество полных месяцев пребывания

автомобиля на предприятии.

где Крег

– количество полных месяцев пребывания

автомобиля на предприятии.

Следовательно, в курсовой работе для автомобилей, находящихся на балансе на начало года, К = 1, а для вновь купленного автомобиля значение Крег определяется количеством месяцев с начала месяца покупки автомобиля до конца года и находится Крег.

Рассчитав сумму транспортного налога на все автомобили, полученное значение заносим в таблицу 2 (графа НДС не заполняется).

ТН для 2 автомобилей = 2*280*70*12/12=39200р.

ТН для нового автомобиля = 280*70*3/12=4900р.

39200+4900=44100р.

39200+4900=44100р.