Компьютер.

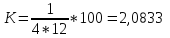

Срок полезного использования компьютера – 4 года. Амортизацию на компьютер начинают начислять с февраля, так как его купили в январе. Первоначальная стоимость компьютера равна его покупной стоимости без учета НДС. Результаты расчетов заносятся в таблицу 3.

Стоимость компьютера без НДС =43220р.

Амортизация за год.

Таблица 3

|

|

Здания |

Оборудование |

Грузовые автомобили |

Компьютер |

Итого |

|

Январь |

69993 |

84520 |

6945 |

- |

161458 |

|

Февраль |

69993 |

84520 |

6945 |

900 |

162358 |

|

Март |

69993 |

84520 |

6945 |

900 |

162358 |

|

Апрель |

69993 |

84520 |

6945 |

900 |

162358 |

|

Май |

69993 |

84520 |

6945 |

900 |

162358 |

|

Июнь |

69993 |

55668 |

6945 |

900 |

133506 |

|

Июль |

69993 |

55668 |

6945 |

900 |

133506 |

|

Август |

69993 |

55668 |

6945 |

900 |

133506 |

|

Сентябрь |

69993 |

55668 |

6945 |

900 |

133506 |

|

Октябрь |

69993 |

55668 |

6945 |

900 |

133506 |

|

Ноябрь |

69993 |

55668 |

31227 |

900 |

157788 |

|

Декабрь |

69993 |

55668 |

31227 |

900 |

157788 |

|

Итого |

839916 |

812276 |

131904 |

9900 |

1793996 |

Рассчитав амортизацию по всем основным средствам, следует определить сумму амортизации за год и полученное значение занести в таблицу 2 (графа НДС не заполняется).

Прочие расходы.

В соответствии с главой 25 НК РФ элемент «Прочие расходы» включает:

- суммы всех налогов и сборов (кроме НДС и налога на прибыль);

- обязательные страховые платежи;

- расходы на рекламу;

- представительские расходы;

- расходы на подготовку и переподготовку кадров;

- расходы на канцелярские товары;

- расходы на компенсацию работникам за использование личного автомобиля в служебных целях;

- расходы на охрану;

- другие прочие расходы.

Страховые взносы в пф рф, фсс рф, ффомс. Платежи в пф рф. (ставки на 2014 г.)

|

Для лиц 1966г. рождения и старше |

Для лиц 1967г. рождения и моложе | |

|

Страховая часть |

Страховая часть |

Накопительная часть |

|

22% |

16% |

6% |

ФСС − 2,9%

ФФОМС − 5,1%

Суммарно страховые платежи составляют 30%. Налогооблагаемая база нарастающим итогом с начала года максимально в 2014 г. 624 тыс. рублей. С доходов превышающих эту сумму страховые взносы взимаются в размере 10% в ПФ РФ.

Страховые взносы за год.

Страховые взносы за год

|

Платежи в ПФ 22% |

ФСС 2,9% |

ФФОМС 5,1% |

Оплата труда работника за год | ||||

|

Страховая часть |

Накопительная часть | ||||||

|

134640 |

- |

17748 |

31212 |

612000 | |||

|

72960 |

27360 |

13224 |

23256 |

456000 | |||

|

147840 |

- |

19488 |

34272 |

672000 (2 работника) | |||

|

18480 |

- |

2436 |

4284 |

84000 | |||

|

76560 |

- |

10092 |

17748 |

348000 | |||

|

155520 |

58320 |

28188 |

49572 |

972000 (3 работника) | |||

|

39864 |

- |

5254,8 |

9241,2 |

181200 | |||

|

Итого по каждому фонду: | |||||||

|

645864 |

85680 |

96431 |

169585 |

3325200 | |||

|

731544 |

266016 |

997560 | |||||

Директор (старше 1966 года):

Зарплата

за месяц

51000р.

51000р.

Зарплата за год = 612000р.

ПФ = 134640р.

ФСС=17748р.

ФФМОС=31212р.

Бухгалтер (младше 1967 года):

Зарплата за месяц = 38000р.

Зарплата за год = 456000р.

ПФ (страховая часть) = 72960р.

ПФ (накопительная часть) = 27360р.

ФСС = 13224р.

ФФМОС = 23256р.

Водитель (старше 1966 года):

(2 водителя)

Зарплата за месяц = 28000р.

Зарплата за год = 672000р.

ПФ = 147840р.

ФСС = 19488р.

ФФМОС = 34272р.

Новый водитель (старше 1966 года):

Зарплата за месяц = 28000р.

Зарплата за год =84000р.

ПФ = 18480р.

ФСС = 2436р.

ФФМОС = 4284р.

Автослесарь (младше 1967 года):

(3 работника)

Зарплата за месяц = 27000р.

Зарплата за год = 972000р.

ПФ (страховая часть) =155520р.

ПФ (накопительная часть) =58320р.

ФСС = 28188р.

ФФМОС = 49572р.

Автослесарь – снабженец (старше 1966 года):

Зарплата за месяц = 29000р.

Зарплата за год = 348000р.

ПФ = 76560р.

ФСС = 10092р.

ФФМОС =17748р.

Уборщица (старше 1966 года):

Зарплата за месяц = 15100р.

Зарплата за год = 181200р.

ПФ = 39864р.

ФСС = 5254,8р.

ФФМОС = 9241,2р.

Итого: 731544+266016=997560р.

Рассчитав страховые взносы по всем работникам, включая вновь принятого водителя, следует определить сумму страховых платежей за год и полученное значение занести в таблицу 2 (графа НДС не заполняется).