Амортизация.

В

курсовой работе используют линейный

способ начисления амортизации. Сроки

полезного использования основных

средств определяются исходя из

амортизационных групп, приведенных в

Постановлении Правительства РФ от

1.01.2002 г. № 1. Норма амортизации за месяц

рассчитывается по формуле:

гдеn

– срок полезного использования в

месяцах. Сумма амортизации за месяц

рассчитывается как произведение

первоначальной стоимости основных

средств на норму амортизации за месяц.

гдеn

– срок полезного использования в

месяцах. Сумма амортизации за месяц

рассчитывается как произведение

первоначальной стоимости основных

средств на норму амортизации за месяц.

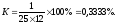

Здания и сооружения.

В

соответствии с установленными нормами

срок полезного использования зданий и

сооружений можно принять равным 25 годам.

Следовательно, норма амортизации за

месяц равна

Остаточная стоимость зданий и сооружений

дана в задании. Первоначальную стоимость

рассчитывают от остаточной стоимости

с учетом коэффициента износа

Остаточная стоимость зданий и сооружений

дана в задании. Первоначальную стоимость

рассчитывают от остаточной стоимости

с учетом коэффициента износа Коэффициент износа по зданиям и

сооружениям равен 0,4. С учетом этого

рассчитывают суммы амортизации за

каждый месяц и за год в целом. Результаты

расчетов заносятся в таблицу 3.

Коэффициент износа по зданиям и

сооружениям равен 0,4. С учетом этого

рассчитывают суммы амортизации за

каждый месяц и за год в целом. Результаты

расчетов заносятся в таблицу 3.

Стоимость зданий и сооружений =

Кизн.

=

69993р.

69993р.

А за год = 839916р.

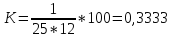

Оборудование.

Срок полезного использования оборудования составляет 10 лет. Коэффициент износа равен 0,3. При расчете амортизации на оборудование следует учесть факт продажи неиспользуемого оборудования. Амортизацию по проданным основным средствам перестают начислять с месяца, следующего за месяцем продажи. Следовательно, при расчете амортизации на оборудование за следующий после продажи месяц из первоначальной стоимости всего оборудования следует вычесть первоначальную стоимость проданного оборудования. Первоначальная стоимость проданного оборудования составляет 110% от доходов от продажи оборудования без НДС. Если доходы от продажи оборудования даны в задании с НДС, то необходимо из них выделить НДС по расчетной ставке 18/118 и найти доходы без учета НДС. С учетом этого рассчитывают суммы амортизации за каждый месяц и в целом за год, и результаты расчетов заносятся в таблицу 3.

Стоимость оборудования =

Кизн.

=

В мае продано оборудования на сумму:450000р.

Первоначальная стоимость оборудования равна 110 % от доходов от продаж без НДС.

Доходы от продажи оборудования без НДС за год = 381356р.

ОС пр. об. = ПС * (1-Кизн.) – A пр.об. = 419492*(1-0,3)-17475=276149р.

Остаточная стоимость на июнь = 7100000-419492=6680508р.

422600+389676=812276р.

422600+389676=812276р.

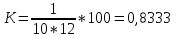

Грузовые автомобили.

Срок полезного использования грузовых автомобилей составляет 6 лет. Коэффициент износа равен 0,3. Здесь следует учесть факт покупки нового автомобиля. Амортизацию по приобретаемым основным средствам нужно начислять с месяца, следующего за месяцем покупки. Первоначальная стоимость купленного автомобиля определяется как цена покупки без учета НДС. Результаты расчетов заносятся в таблицу 3.

Стоимость грузовых автомобилей =

Кизн.

=

А за месяц 10 месяцев=6945*10=69450р.

В октябре купили новый автомобиль с первоначальной стоимостью без НДС: 1898305р.

А за год=69450+62454=131904р.