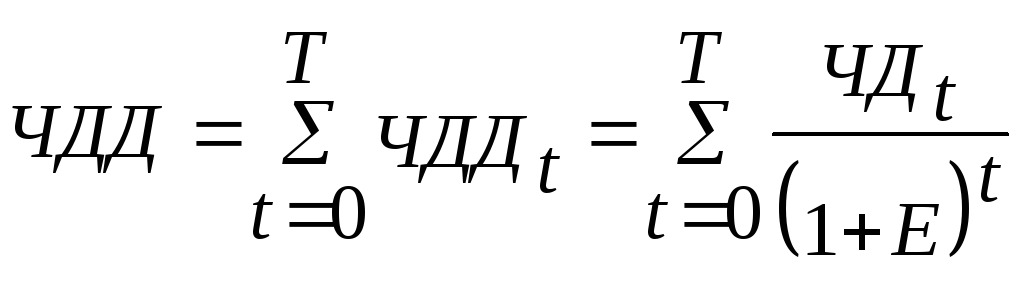

2. Чистый дисконтированный доход (чдд)

Чистый дисконтированный доходэто накопленный дисконтированный денежный поток за расчетный период.

Чистый дисконтированный доход рассчитывается по формуле

,

,

где Е–норма дисконта, десятичное выражение.

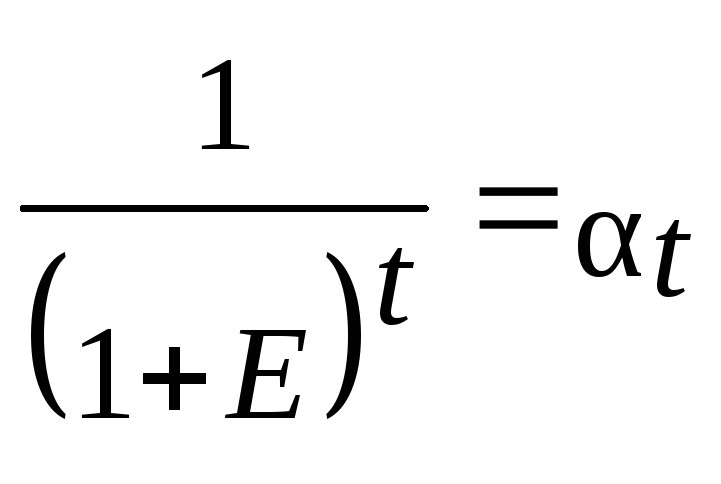

Выражение

и называется коэффициентом дисконтирования.

ФормулуЧДДс учетом коэффициента

дисконтирования можно представить

следующим образом:

и называется коэффициентом дисконтирования.

ФормулуЧДДс учетом коэффициента

дисконтирования можно представить

следующим образом:

![]() ,

,

где

![]() –коэффициент

дисконтирования на шагеt.

–коэффициент

дисконтирования на шагеt.

Проект считается эффективным, если ЧДД 0.

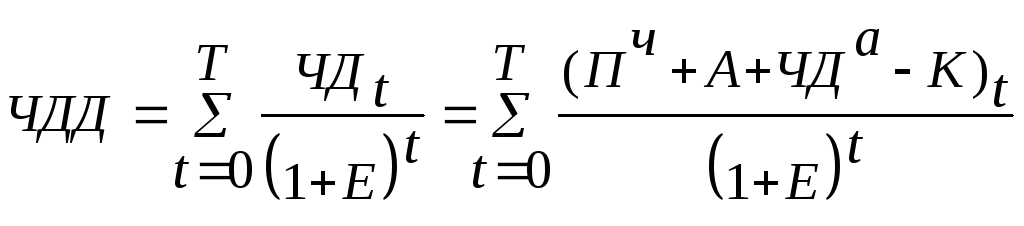

Если раскрыть содержание ЧД, то формулуЧДДможно представить и в виде

или

или

![]() .

.

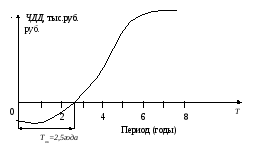

3. Срок окупаемости с учетом дисконтирования

Срок окупаемости с учетом дисконтирования–это период от начала реализации проекта до момента времени, после которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Срок окупаемости рекомендуется находить графически, путем построения графика зависимости интегрального ЧДДот времени (рис. 4.3).

Рис. 4.3. Динамика интегрального чистого дисконтированного дохода

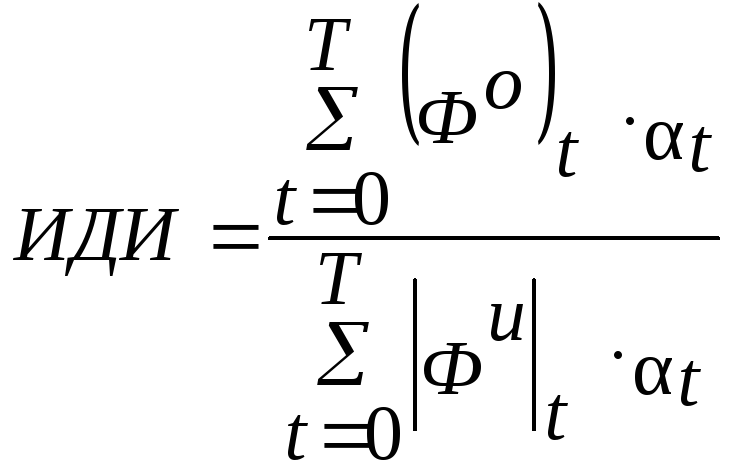

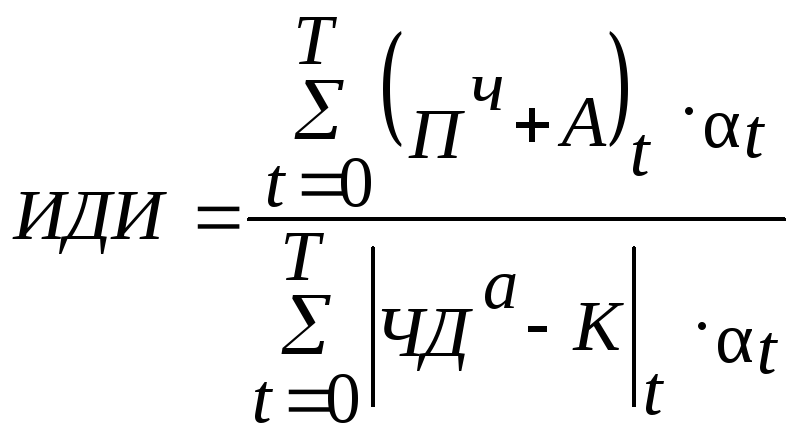

4. Индекс доходности инвестиций (иди)

Индекс доходности инвестиций– это отношение дисконтированного денежного потока от операционной деятельности к абсолютной величине дисконтированного денежного потока от инвестиционной деятельности.

Индекс доходности инвестиций рассчитывается по формуле

или

или

.

.

Проект признается эффективным, если ИДИ 1.

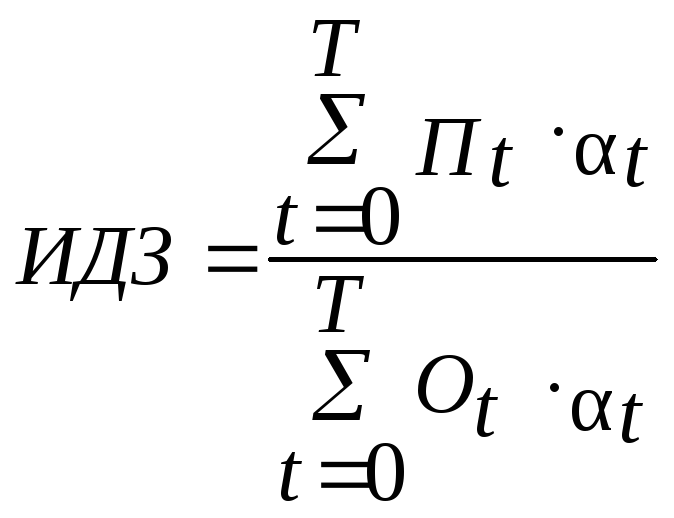

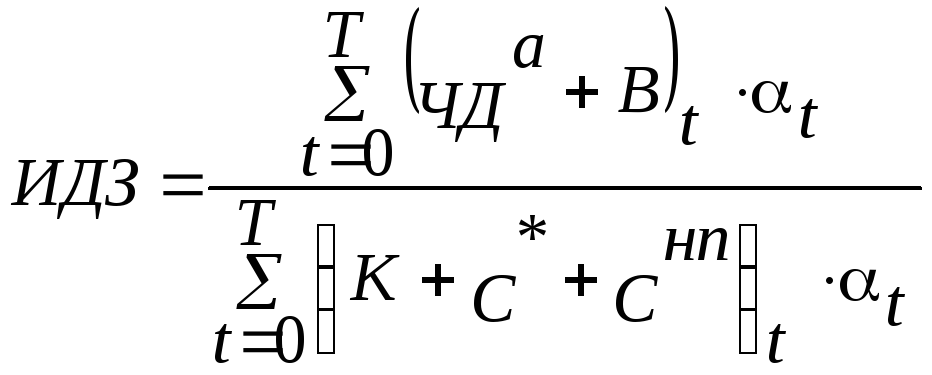

5. Индекс доходности затрат (идз)

Индекс доходности затрат–это отношение суммы дисконтированных денежных притоков (П) к сумме дисконтированных денежных оттоков (О). Показывает, сколько дохода приходится на 1 рубль затрат по проекту, и рассчитывается по формуле. ИДЗ должен быть 1.

;

;

![]() ;

;

![]() .

.

Формула ИДЗ может быть представлена в следующем виде

.

.

6. Внутренняя норма доходности (внд)

Внутренняя норма

доходностиинвестиционного проекта

соответствует такой норме дисконта,

при которойЧДДравен 0.ВНДнаходится путем решения уравнения

относительноЕ![]()

,

,

где

![]() –

внутренняя норма доходности (десятичное

выражение).

–

внутренняя норма доходности (десятичное

выражение).

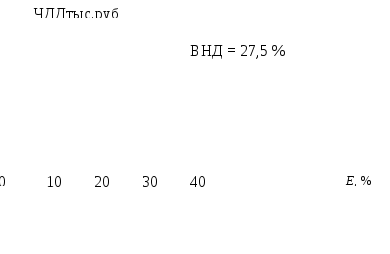

ВНДтакже можно найти методом простого подбора данных и с помощью построения графика зависимостиЧДДот нормы дисконта (рис. 4.4).

Проект эффективен, если ВНД > Е, принятой в расчетах.

Рис. 4.4. Внутренняя норма доходности проекта

Если расчет ЧДДинвестиционного проекта дает ответ на вопрос, является ли проект эффективным или нет при некоторой заданной норме дисконта (Е), тоВНДпроекта определяется в процессе расчета. Внутренняя норма доходности позволяет найти критическое значение нормы дисконта, разделяющей инвестиции на эффективные и неэффективные.

Если норма дисконта, принимаемая в расчетах, находится в интервале от 0 и до ВНД, то проект будет эффективным, а инвестиции приемлемыми. И наоборот, если норма дисконта, принимаемая в расчетах, больше ВНД, то инвестировать в данный проект нецелесообразно, так как при такой норме дисконта проект будет неэффективным.

Возникает вопрос: какую норму дисконта следует принимать в расчетах? Ответ зависит от возможности альтернативного вложения средств. Вместо инвестирования средств в данный проект инвестор может разместить средства в банке, приобрести ценные бумаги, вложить в другой бизнес и т.д. Если бы инвестор не вкладывал средства в данный проект, он мог бы получить доход, осуществляя инвестиции по альтернативному варианту.

Следовательно, в качестве нормы дисконтапринимается уровень доходности, которого инвестор мог бы достичь от альтернативного инвестирования, или это уровень доходности, которого инвестор считает возможным добиться и без осуществления инвестиций в данный проект.

Проиллюстрируем на простом примере.

Пример.

Определите, какой вариант инвестирования предпочтительнее.

1. Рассматривается вариант инвестирования в бизнес. Сумма инвестиций 600 тыс. руб. Через год планируется получить 950 тыс. руб. дохода.

2. Разместить средства на депозите в банке под 15% годовых.

Решение.

Есть два варианта решения задачи.

1 вариант –

через нахождение будущей стоимости.

Предположим, 600 тыс. руб. инвестируются

не в бизнес, а размещаются в банке под

15% годовых сроком на 1 год. Определим,

какую сумму получим через год:![]() тыс. руб.

тыс. руб.

Ответ: выгоднее инвестировать в бизнес, так как бизнес гарантирует через год 950 тыс. руб.

2 вариант решения – через нахождение текущей стоимости (или дисконтирование). Определим, какую сумму необходимо разместить сегодня в банке, чтобы через год получить 950 тыс. руб.

![]() тыс. руб.

тыс. руб.

Выгоднее инвестировать в бизнес, так как, чтобы получить через год 950 тыс. руб., в бизнес необходимо вложить сегодня 600 тыс. руб., а по альтернативному варианту инвестирования (в банк) необходимо вложить 826 тыс. руб.

Определим ЧДДинвестирования средств в бизнес:

![]()

тыс.

руб.

тыс.

руб.

![]() тыс. руб. > 0,

следовательно, в бизнес инвестировать

эффективно. Ожидаемую к получению через

год сумму (950 тыс. руб.) мы уменьшили на

альтернативную доходность 15% в год

посредством нормы дисконта и уменьшили

на величину инвестиций (600 тыс. руб.). В

результате получили ЧДД= 226 тыс.

руб.

тыс. руб. > 0,

следовательно, в бизнес инвестировать

эффективно. Ожидаемую к получению через

год сумму (950 тыс. руб.) мы уменьшили на

альтернативную доходность 15% в год

посредством нормы дисконта и уменьшили

на величину инвестиций (600 тыс. руб.). В

результате получили ЧДД= 226 тыс.

руб.