2.2 Виды налогов

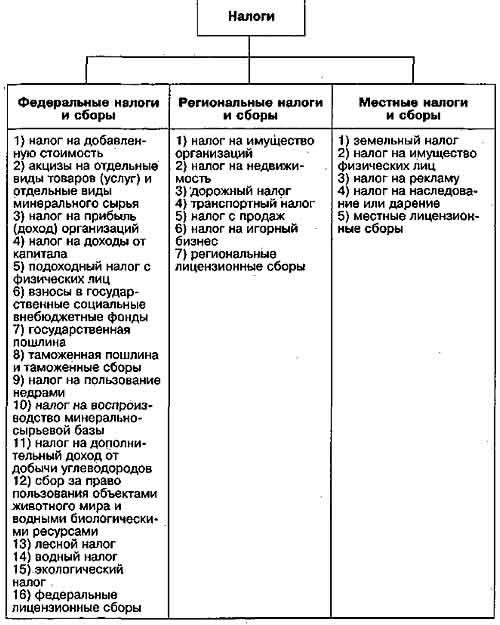

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

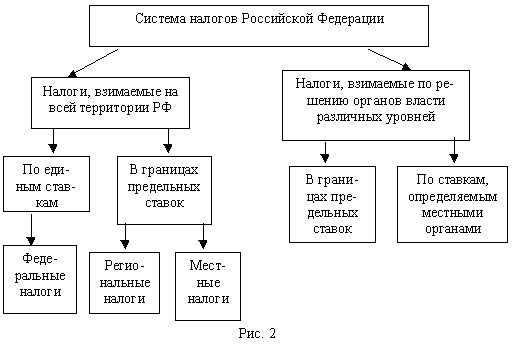

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено НК РФ.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено НК РФ. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.20

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ.21

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7)водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2)

налог на имущество физических лиц.22

На наш взгляд, это основной критерий классификации, устанавливающий виды налогов на территории Российской Федерации, но существуют также и другие критерии. Рассмотрим некоторые из них.

1.По

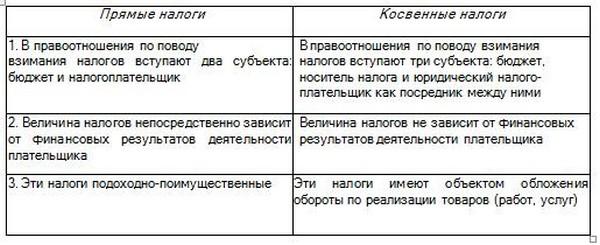

характеру взаимоотношений государства

и субъектов налогов выделяют прямые и

косвенные налоги (налог на прибыль /

налог на добавленную стоимость).

2.В зависимости от степени учёта имущественного и финансового положения налогоплательщика различают реальные и личные налоги (налог на ценные бумаги / налог на имущество физических лиц).

3.По источнику уплаты выделяются налоги, относимые на выручку от реализации продукции, на себестоимость продукции, на финансовые результаты (налог на добавленную стоимость / транспортный налог / налог на имущество организаций).

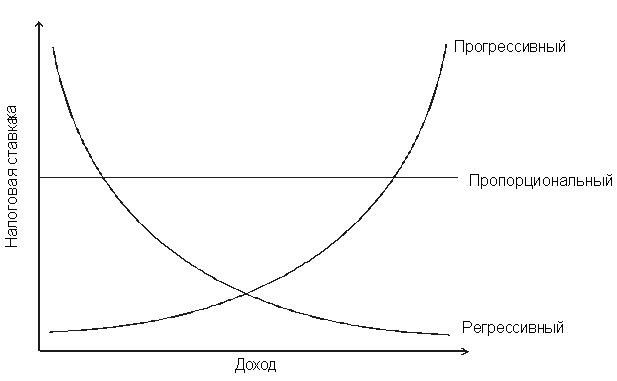

4.По

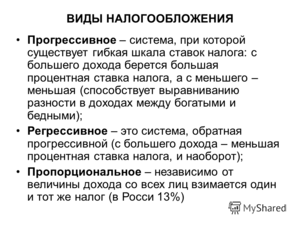

построению налоговых ставок различают

равное, пропорциональное, прогрессивное

и регрессивное налогообложение.

5.По видам налогоплательщиков выделяют налоги с юридических и физических лиц и общие для юридических и физических лиц (налог на прибыль / НДФЛ).

6.По характеру использования (назначению) выделяют общие и специальные (целевые) налоги.

7. По срокам уплаты выделяют срочные и периодически-календарные налоги.

Итак, напрашивается выводу, что система налогов определяется Налоговым Кодексом РФ, требования которого распространяются на территорию всего государства; налоги и сборы подразделяются на федеральные, региональные и местные (не могут устанавливаться региональные или местные налоги и сборы, не предусмотренные НК РФ).